Чтобы перейти на АУСН, нужно подать уведомление челез личный кабинет ФНС или уполномоченного банка. В статье подробно расскажем, как и когда это сделать.

В этой статье:

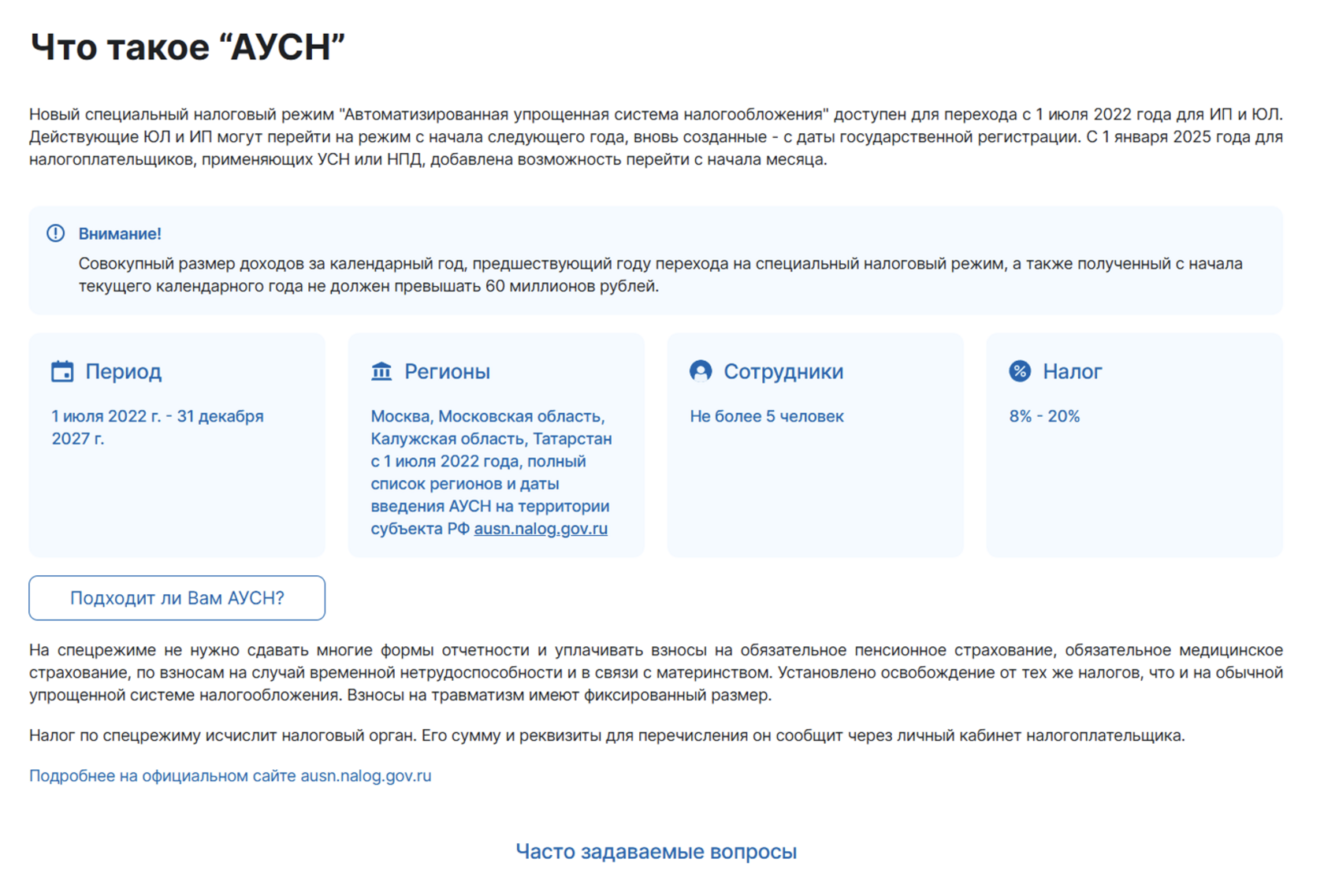

Кому подходит автоматизированная УСН

В 2026 году применение АвтоУСН — единственная возможность не имея других льгот не платить НДС при доходе между 20 и 60 млн руб. Другие существенные преимущества — нулевые тарифы страховых взносов за работников и ИП, минимум отчетности и автоматизированный учет многих операций..

Минус АУСН — жесткие критерии. Организации и ИП могут применять этот режим при выполнении таких условий:

● годовой доход — не более 60 млн руб.;

● численность работников — до 5 человек включительно;

● остаточная стоимость основных средств — не более 150 млн руб.;

● расчетные счета — строго в уполномоченных банках;

● выплаты физическим лицам — исключительно в безналичной форме;

● совмещать с другими режимами налогообложения нельзя.

● численность работников — до 5 человек включительно;

● остаточная стоимость основных средств — не более 150 млн руб.;

● расчетные счета — строго в уполномоченных банках;

● выплаты физическим лицам — исключительно в безналичной форме;

● совмещать с другими режимами налогообложения нельзя.

Это лишь самые условия применения АУСН. Полный список ограничений — в п. 2 ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ (далее — закон 17-ФЗ)..

Если эти условия у вас соблюдены и применять АУСН выгодно, изучите, когда и кк нужно подать уведомление о переходе.

Подписывайтесь на канал «Бухгалтерия Зои Абрамовны про налоги». Учим бухгалтеров работать на себя с клиентами из малого бизнеса.

В телеграм

В MAX

Бухгалтерский квартал в ВК

Когда подавать уведомление о переходе на АУСН

Момент, с которого можно перейти на автоупрощенку, зависит от того, какой налоговый режим применяли до этого.

Срок перехода для бизнеса на УСН и НПД

Согласно п.1.1 ст. 4 закона 17-ФЗ, с УСН и НПД можно перейти на автоупрощенку с начала любого месяца. Для этого нужно не позднее последнего числа предыдущего месяца представить в ФНС:

● уведомление о переходе на АУСН;

● уведомление об отказе от УСН или сняться с учета в приложении «Мой налог», если применяли НПД.

● уведомление об отказе от УСН или сняться с учета в приложении «Мой налог», если применяли НПД.

Например, небольшое ООО с начала 2026 года применяло УСН. К концу 1 квартала стало понятно, что доход приближается к 20 млн руб. и на горизонте замаячила перспектива стать плательщиком НДС.

Чтобы этого избежать, организация может перейти на АУСН с начала следующего месяца — с 1 апреля. Тогда до конца марта нужно поставить в известность налоговую, представив уведомление о переходе на АУСН.

Важный момент. Если перейти на АвтоУСН не с начала календарного года, то добровольной уйти с режима можно будет не ранее чем через 12 календарных месяцев с даты начала его применения.

Срок для бизнеса на ОСН и ЕСХН

Бизнес на основной системе, как и плательщики единого сельскохозяйственного налога, вправе перейти на АУСН только с начала очередного календарного года. Уведомление о переходе нужно подать не позднее 31 декабря предыдущего года.

В этом случае применять автоупрощенку придется весь год.

Срок для ИП на ПСН

Патентная система не является самостоятельной — она всегда идет параллельно с ОСНО, УСН или ЕСХН. Поэтому и срок перехода на АУСН зависит от того, какая у предпринимателя базовая система. Если это ОСН или ЕСХН, перейти на АУСН можно только с начала года.

Если же ИП совмещает патент с УСН, переход на АУСН возможен с 1 числа любого месяца. Но есть одно препятствие — прежде должен закончиться срок действия патента. Ведь совмещать АУСН с другими режимами, в том числе ПСН, запрещено.

Если есть вероятность, что в течение года придется переходить с патента на АУСН, удобнее покупать патенты на короткие сроки. Еще можно подать уведомление о прекращении патентной деятельности (Приказ ФНС от 04.12.2020 № КЧ-7-3/882@). В этих случаях после окончания патента бизнес окажется на УСН, а с нее сможет перейти на автоупрощенку с начала следующего месяца.

Однако важно учитывать, что ИП нужен хотя бы один день на то, чтобы уведомить ФНС о переходе на АУСН с начала следующего месяца. И лучше, чтобы на этот день патент уже не действовал, иначе ФНС в переходе может отказать. Ведь формально даже в последний день действия патента ИП считается применяющим ПСН, а этот режим не дает права перейти на АУСН с начала любого месяца.

Срок для нового бизнеса

Новые организации и предприниматели при желании могут применять АУСН с даты регистрации. Для этого уведомление о переходе на АУСН нужно подать в течение 30 дней после регистрации.

Если за 30 дней налоговую не уведомить о своем выборе, она автоматически переведет бизнес на основной режим. Придется платить НДС, а также налог на прибыль ООО или НДФЛ для ИП по высоким ставкам.

Что выбрать при подаче уведомления на АУСН: 8% или 20%

Согласно п. 3 ст. 4 закона 17-ФЗ, в уведомлении о переходе на автоупрощенку нужно указать объект налогообложения. Выбор компания делает сама. Сменить один объект на другой можно только со следующего года.

Два варианта применения АУСН:

● «Доходы». В этом случае при расчете налога учитываются только доходы, а расходы бизнеса не принимаются во внимание. Ставка налога — 8%.

Формула расчета налога:

Доходы × 8%

Например, доходы бизнеса составили 30 млн руб., расходы — 10 млн руб. Налог равен: 30 × 8% = 2,4 млн руб.

● «Доходы, уменьшенные на величину расходов». В этом случае при расчете налога из доходов вычитаются подтвержденные расходы. Ставка налога — 20%. Есть минимальный налог 3% от суммы дохода. Его нужно будет заплатить в том случае, если налог по ставке 20% окажется меньше.

Например, доходы бизнеса — 30 млн руб., расходы — 10 млн руб., налог определяем так: (30 – 10) × 20% = 4 млн руб. Минимальный налог: 30 × 3% = 0,9 млн руб. Нужно заплатить в бюджет 4 млн.руб., т.к. минимальный налог ниже этой суммы.

Выбор объекта налогообложения зависит от того, какую долю дохода составляют расходы бизнеса. Расчеты показывают, что если расходы составляют более 60% выручки, выгоднее применять АУСН 20%. Если доля меньше 60%, скорее всего в выгоднее окажется АУСН 8%.

Как перейти на АУСН: пошаговая инструкция подачи уведомления

Уведомление можно подать через личный кабинет налогоплательщика на сайте ФНС или через личный кабинет уполномоченного банка. Порядок действий одинаковый, как и информация, которую нужно передать в налоговую. Интерфейс в разных банках может немного отличаться.

В первую очередь:

● Убедитесь, что бизнес удовлетворяет всем условиям АУСН.

● Определитесь с объектом налогообложения.

● Выберите уполномоченный банк. Если в этом банке нет расчетного счета, его нужно открыть. У плательщика АУСН может быть несколько счетов в разных банках, все они должны входить в список уполномоченных.

● Закройте счета во всех неуполномоченных банках, если они есть.

● Удостоверьтесь, что на дату подачи уведомления нет действующих патентов.

● Определитесь с объектом налогообложения.

● Выберите уполномоченный банк. Если в этом банке нет расчетного счета, его нужно открыть. У плательщика АУСН может быть несколько счетов в разных банках, все они должны входить в список уполномоченных.

● Закройте счета во всех неуполномоченных банках, если они есть.

● Удостоверьтесь, что на дату подачи уведомления нет действующих патентов.

Счет могут заблокировать — и ни один бизнес от этого не застрахован. Но риски можно заметно снизить. На вебинаре «Как избежать блокировок счетов по 115-ФЗ» вы получите четкий алгоритм: как отвечать банку, разблокировать счет и не попасть в «черный список». Разберем реальные запросы банков и типичные ошибки клиентов, из-за которых происходит блокировка.

Ниже расскажем, как заполнить форму уведомления.

Шаг 1: находим форму

На главной странице ЛК налогоплательщика в центральной части пролистайте блоки, найдите «АУСН» и нажмите «Зарегистрировать АУСН»:

Ознакомьтесь с общей информацией по автоупрощенке:

Нажмите «Подать уведомление» в верхней части экрана справа.

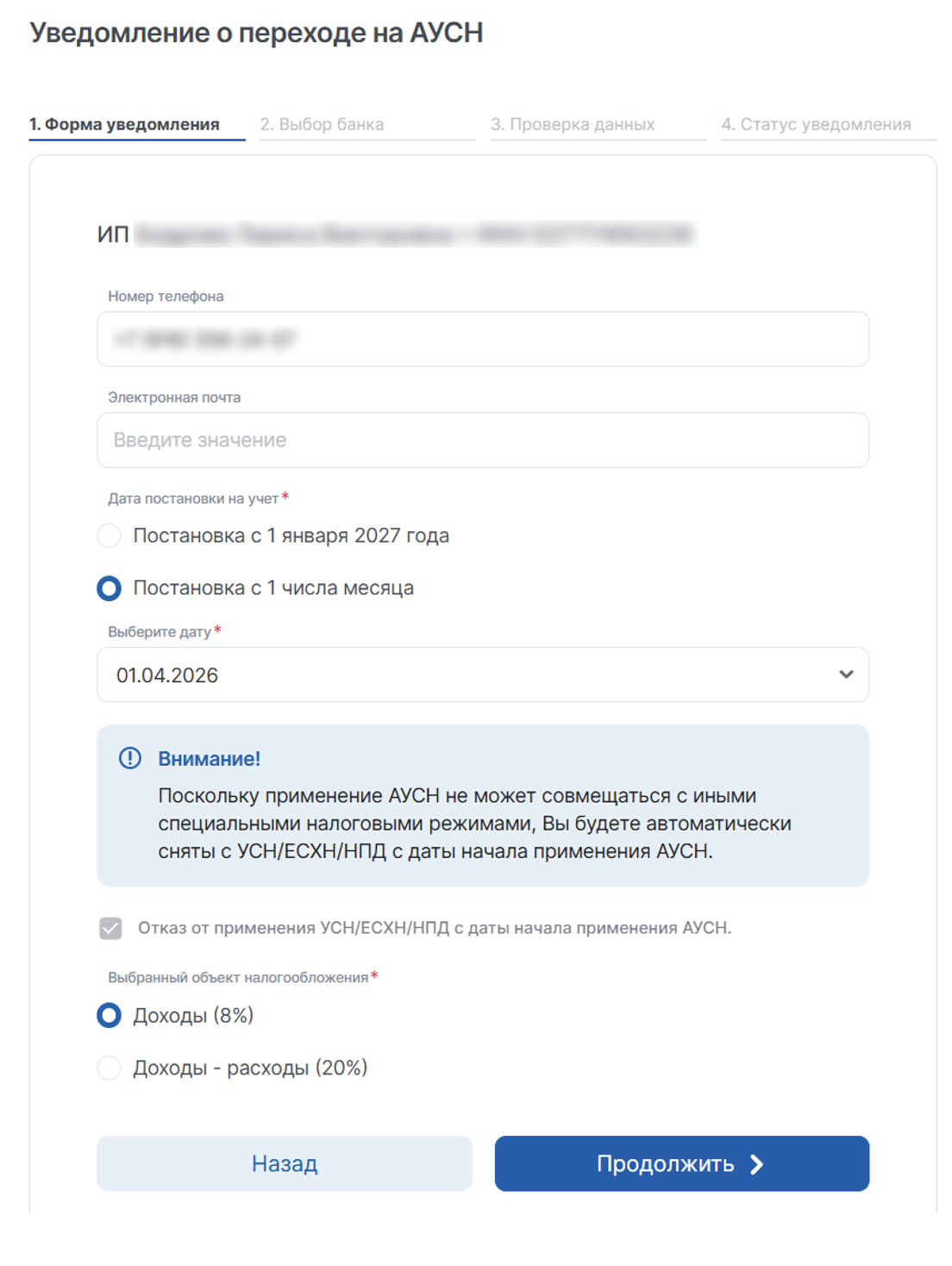

Шаг 2: заполняем форму

В открывшейся форме почти все поля будут заполнены данными из ЛК ФНС. Самостоятельно нужно указать:

●адрес электронной почты (необязательно);

●дату постановки на учет — с 1 числа нового месяца или следующего года;

●объект налогообложения — «Доходы» (8%) или «Доходы – расходы» (20%).

●дату постановки на учет — с 1 числа нового месяца или следующего года;

●объект налогообложения — «Доходы» (8%) или «Доходы – расходы» (20%).

В форме автоматически будет отмечен признак отказа от старой системы.

Проверьте все данные и нажмите «Продолжить».

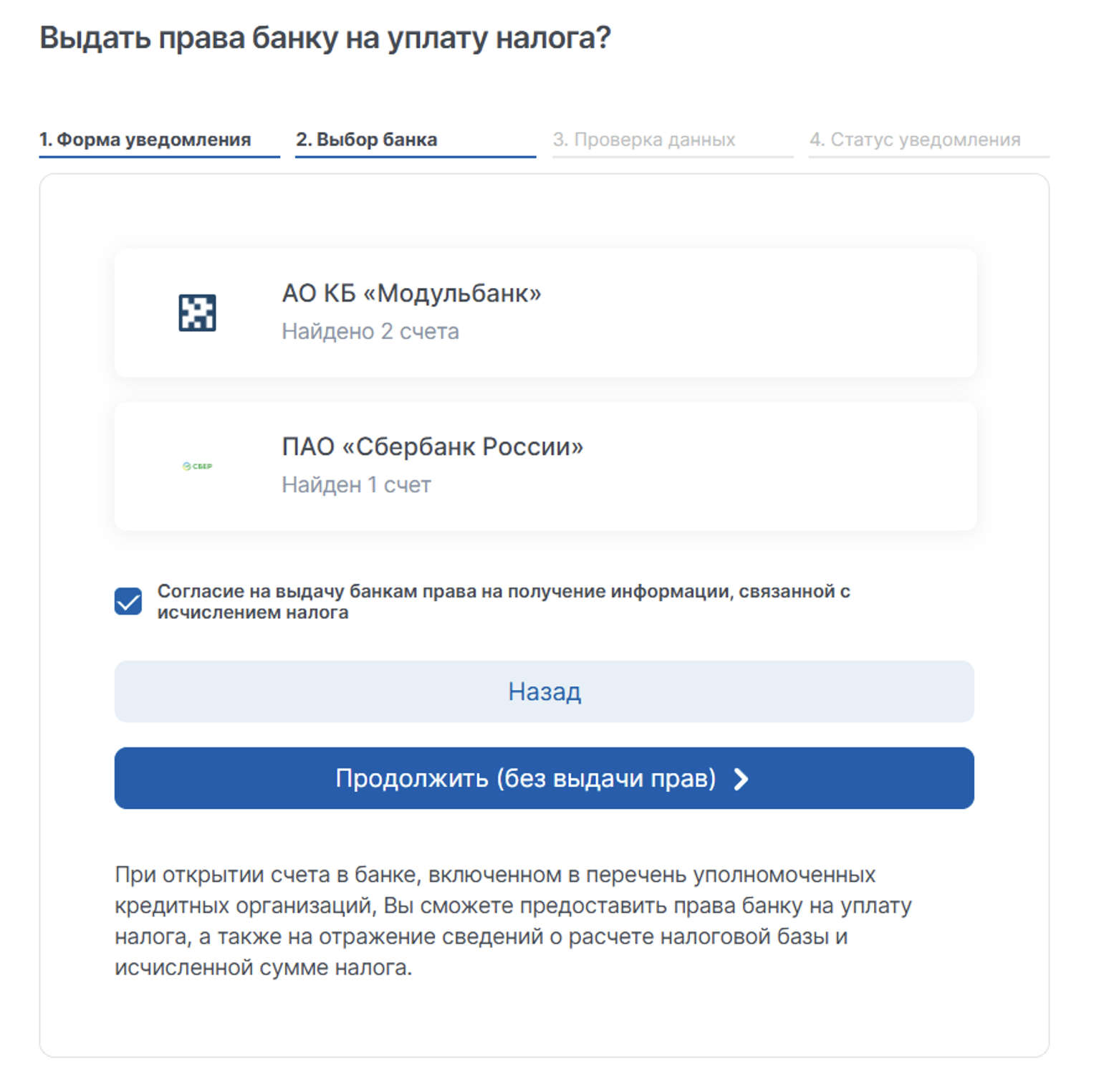

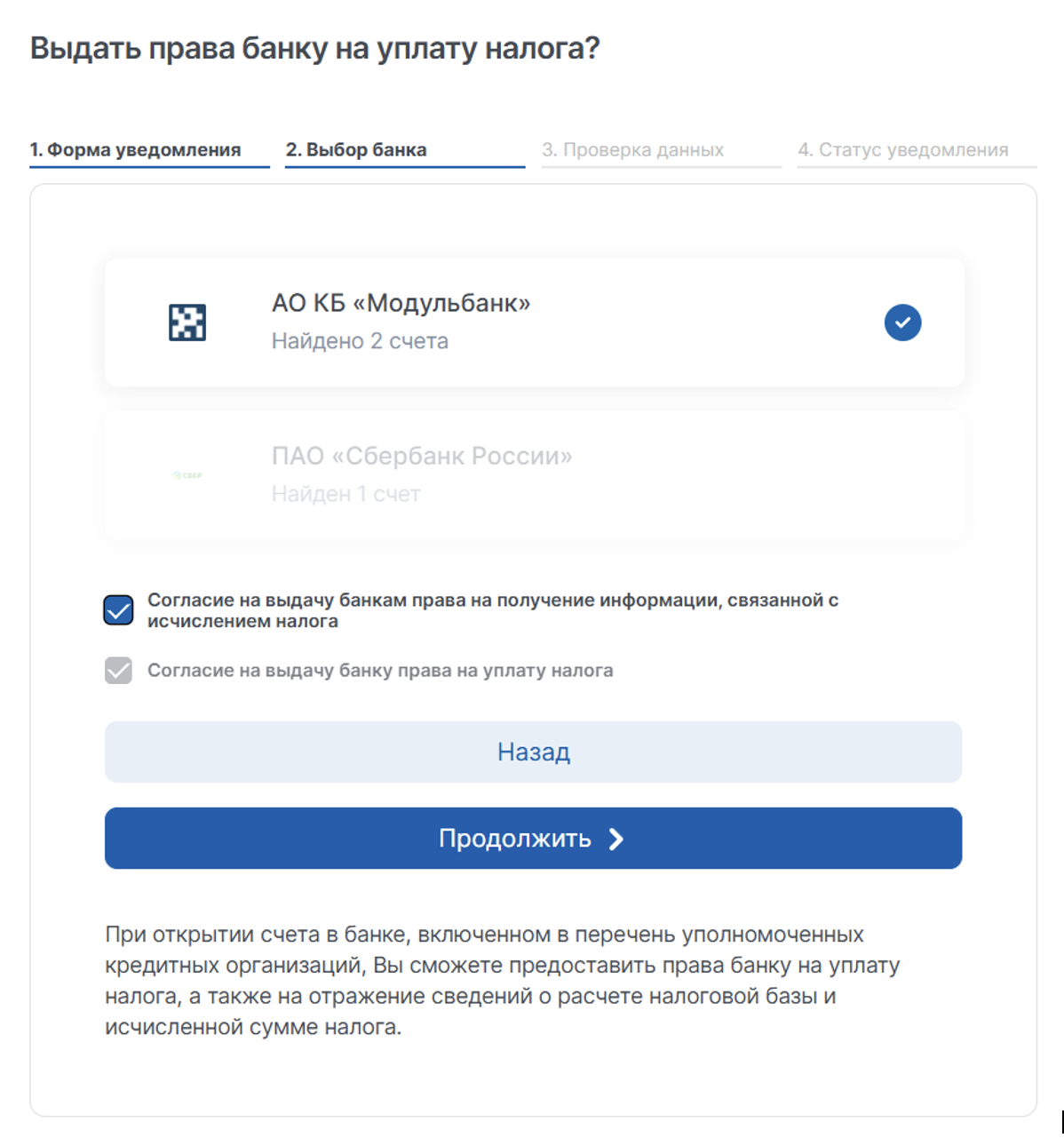

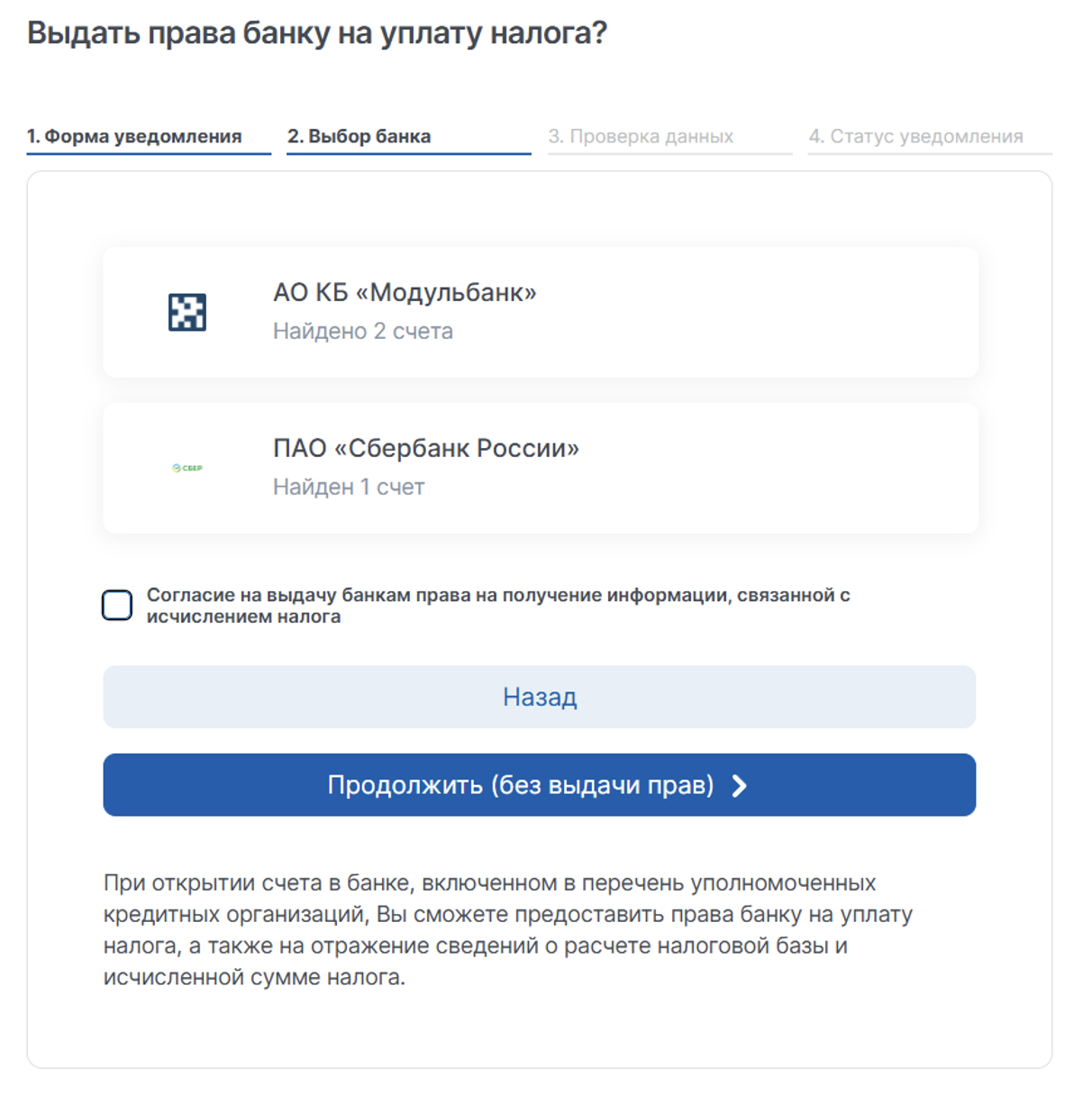

Шаг 3: выдаем права банку

На этом шаге можно уполномочить банк платить налог, а также отражать в ЛК сведения о его расчете.

Если нажать галочку «Согласие на выдачу банкам права на получение информации…», то в ЛК банка можно будет увидеть расчет и сумму налога. Если эту галочку не поставить, то данные о расчете АУСН будут видны только в ЛК ФНС.

Тут же можно уполномочить банк платить налог. Если банков несколько, для этого нужно выбрать один из них:

Тут же можно уполномочить банк платить налог. Если банков несколько, для этого нужно выбрать один из них:

Можно не предоставлять банку такие права, тогда платить налог нужно будет самостоятельно, а его расчет смотреть в ЛК ФНС. Для этого не давайте согласие на выдачу информации, не выбирайте банк, а сразу нажмите «Продолжить (без выдачи прав)»:

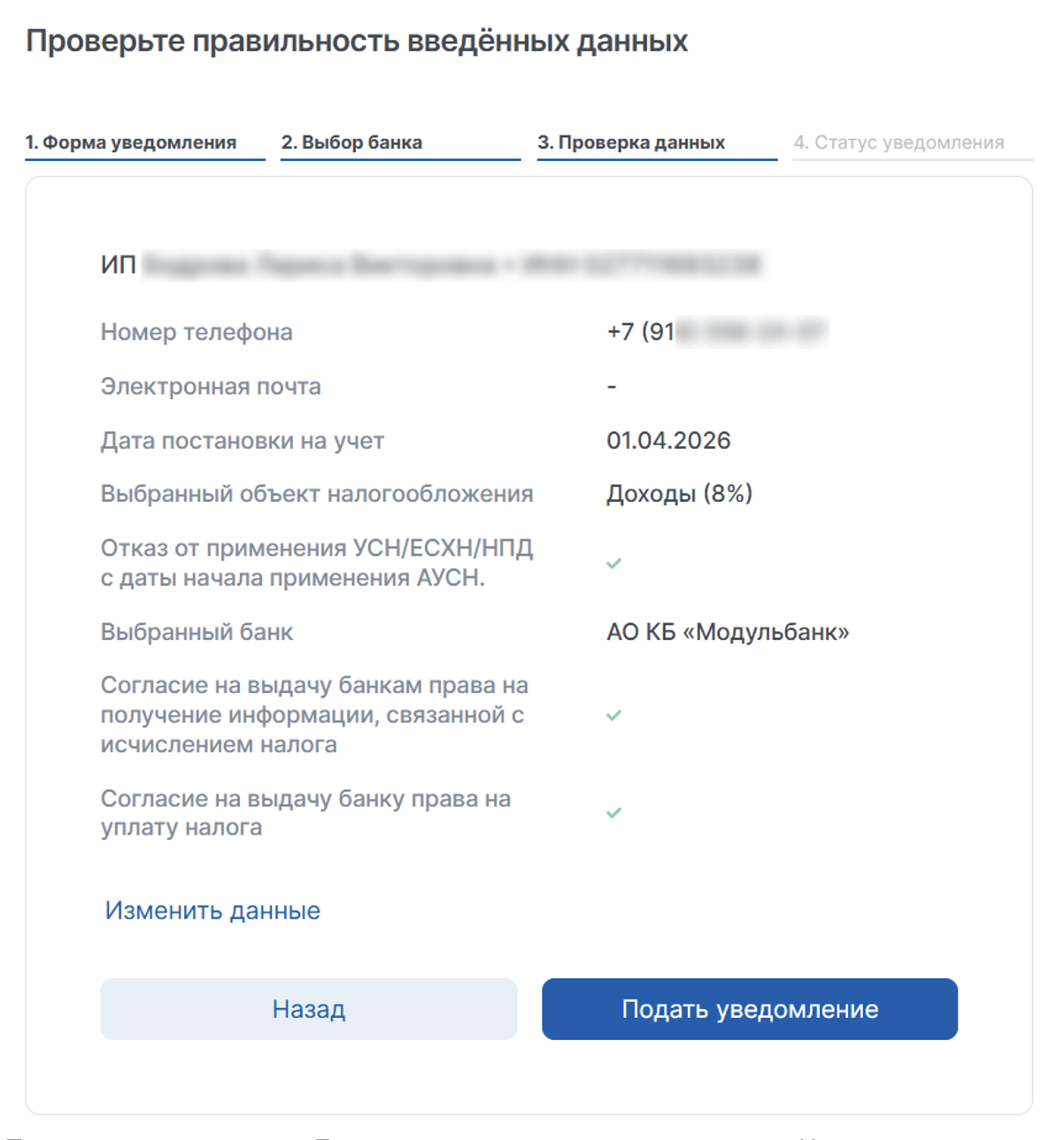

Шаг 4: проверяем данные и отправляем уведомление

На следующем экране вы увидите все данные, на основе которых будет сформировано уведомление о переходе на АУСН:

Проверьте, все ли верно. Если нужно что-то исправить, нажмите «Изменить данные». Если все в порядке, нажмите «Подать уведомление». Для подписания понадобится КЭП.

Буквально каждый последний год несет новшества в налогах и отчетности. Запутались в бесконечных изменениях? Разобраться помогут в клубе «Бухгалтерский квартал». Присоединяйтесь и получите доступ к обширной библиотеке знаний и живым разборам сложных ситуаций.

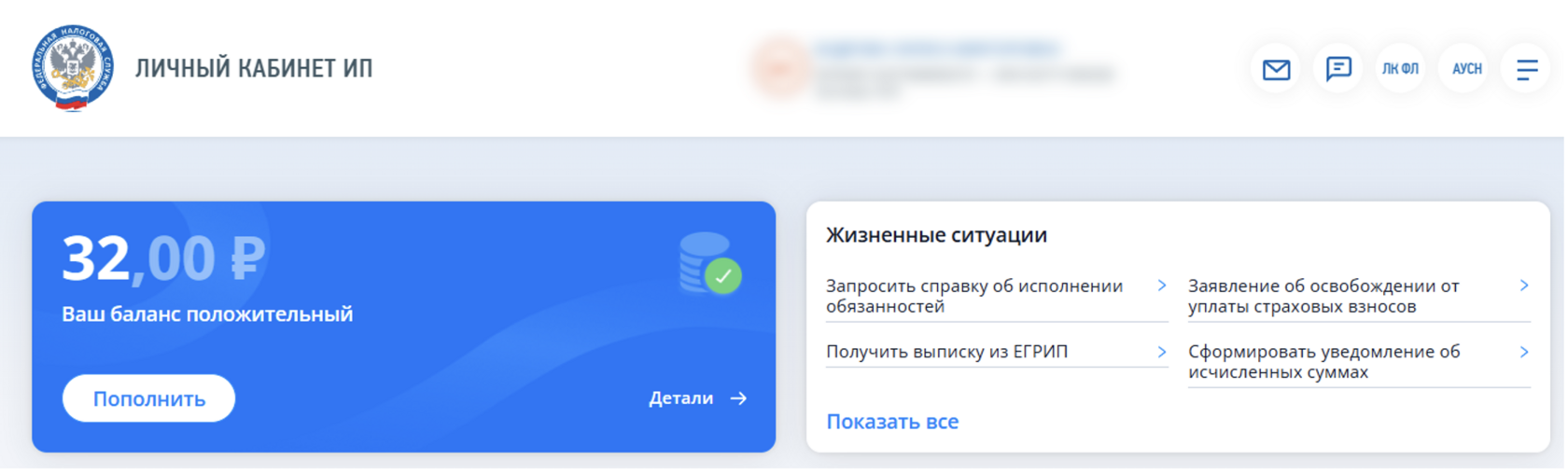

Шаг 5: отслеживаем итоги

Здесь нужно быть предельно внимательными. ФНС не присылает ответы на уведомления, так как этот формат сообщения в принципе не предполагает ответа. Также налоговики не сообщают и об изменении налогового режима. Следить за этим нужно самостоятельно в личном кабинете налогоплательщика.

После подачи заявления на автоупрощенку в ЛК ФНС появляется ссылка на ЛК АУСН. Найти ее можно в верхнем меню справа:

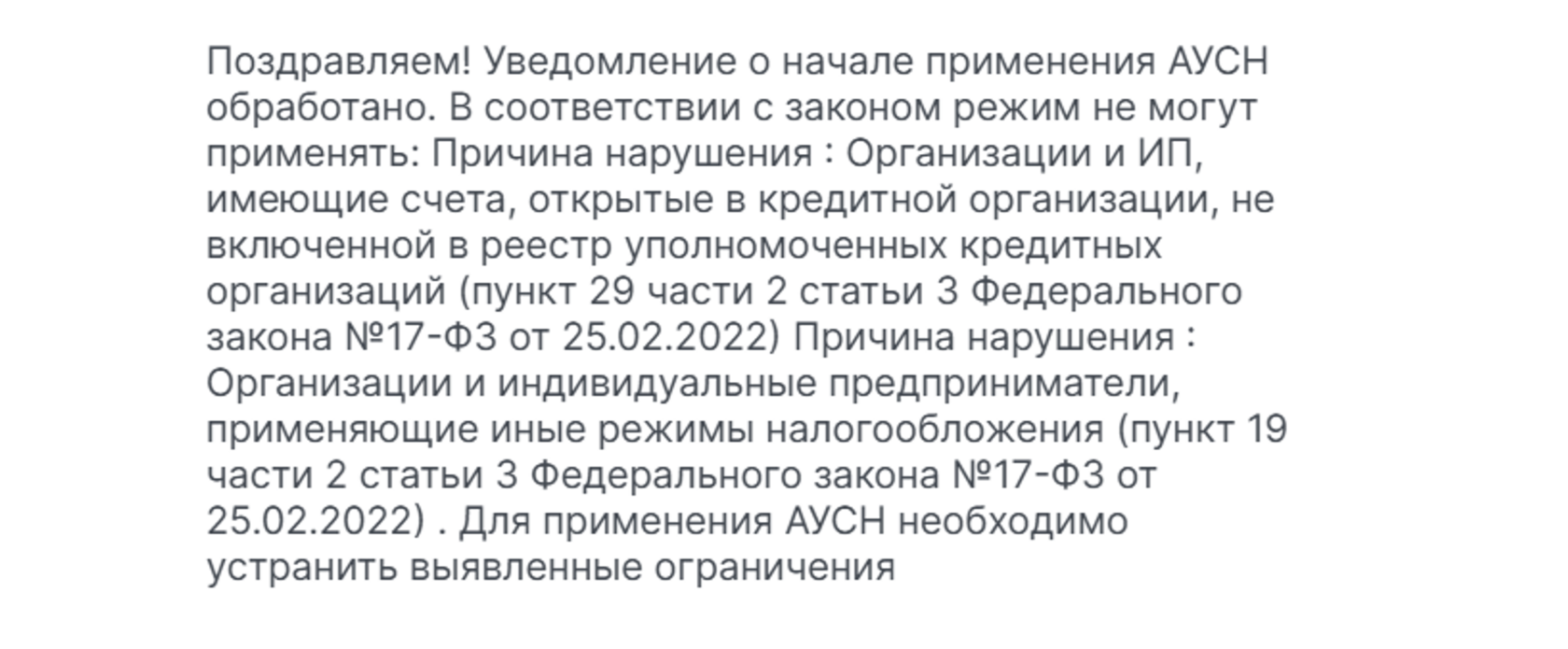

Если выбрать в верхнем меню значок в виде конверта, вы перейдете в раздел общения с ФНС в рамках АУСН. Сюда будут приходить сообщения и уведомления. Рекомендуем внимательно их читать, потому что регистрация в ЛК АУСН не всегда означает, что вы переведены на этот режим. Например, сюда может прийти сообщение такого плана:

Чтобы понять, поменяла ли налоговая вам режим, можно запросить в ЛК ФНС специальную выписку: «Профиль» → «Мои системы налогообложения» → «Выписка по спецрежимам» → «Запросить выписку». Она будет сформирована в течение дня.

Частые причины отказа и ошибки при переходе на АУСН

ФНС откажет в переходе на АУСН, если не все условия соблюдены. Информационная система налоговой службы проведет автоматическую проверку бизнеса по критериям, и если что-то не так, пришлет отказ. Пользователь увидит его в ЛК АУСН.

ФНС выделяет две основные причины отказа:

- Применение иных режимов.

- Наличие расчетных счетов в неуполномоченных банках.

Во втором случае нужно просто закрыть счета в банках не из списка ФНС и можно снова подавать уведомление.

Что касается прочих режимов, напомним: в законе указано, что параллельно с уведомлением о переходе на АУСН нужно подать уведомление о прекращении применения УСН или НПД. На упрощенке такое уведомление составляют по форме № 26.2-3, КНД 1150002. Однако в письме ФНС от 12.10.2022 № СД-4-3/13618@ поясняется, что отдельно можно о прекращении старого режима не уведомлять, если при формировании уведомления о переходе на АУСН указать признак отказа от применения УСН с даты перехода.

На НПД отказ от режима делается путем снятия с учета в приложении «Мой налог». ФНС не поясняет, можно ли этого не делать, а просто поставить «галочку» об отказе в уведомлении на АУСН. Поэтому рекомендуем все же сначала закрыть НПД, а потом переходить на автоупрощенку.

Кстати, в экранной форме уведомления в ЛК ФНС признак отказа от старого режима ставится по умолчанию, и изменить это нельзя. Но на практике даже несмотря на это иногда приходят отказы по причине применения других режимов.

Важный момент. Если переход на АУСН не состоялся, ИП или организация не теряют право на прежний спецрежим несмотря на то, что ставили галочку об отказе. Дело в том, что отказ действует с даты перехода на автоупрощенку. А если этого не произошло, то продолжает действовать прежний режим. Это следует из письма ФНС от 02.02.2026 № 20-7-04/0009@.

Что делать после перехода

Если ограничений нет, то ФНС переведет бизнес на автоупрощенку. Можно запросить в ЛК АУСН справку, которая это подтверждает: «Прочее» → «Справки» → «Справка о применении АУСН» → «Сформировать». Как вариант, можно снова запросить выписку по применяемым спецрежимам.

Дальше все взаимодействие с ФНС будет вестись в ЛК АУСН либо в системе банка. Данные об операциях будут поступать в ФНС из банков и с онлайн-касс. Недостающие доходы можно внести самостоятельно в личном кабинете АУСН. А вот наличные расходы вносить нельзя, их нужно обязательно провести через ККТ — пробить чек с признаком «Расход».

Налог будет считать инспекция. Главная задача бухгалтера или предпринимателя — вовремя проверять разметку операций, которую делает банк. И если что-то не так, своевременно ее корректировать через ЛК банка. Это нужно для верного формирования налоговой базы и расчета налога.

Если у ИП или ООО есть сотрудники, нужно будет передавать через ЛК банка или ЛК АУСН в ФНС информацию о выплатах и вычетах.

Когда бухгалтер берет нового клиента, в придачу он часто получает чужие ошибки, потерянные документы и хаос в учете. Бухгалтерский стандарт «Ввод клиента в работу» даст четкий алгоритм, как принять клиента грамотно и сразу навести порядок. Начните работать структурно с первого дня.