Чтобы минимально тратиться на нулевое ООО, его можно перевести на АУСН. Все остальные вариант обойдутся дороже из-за новых правил. В статье расскажем, почему АУСН для нулевого ООО — оптимальный вариант, но не бесплатный.

В этой статье:

Что такое «нулевое» ООО

Под нулевым чаще всего понимают такое ООО:

● Оно не ведет деятельности.

● Нет работников кроме руководителя, которому не начисляется и не выплачивается зарплата.

● Отчетность такого ООО — нулевая, поэтому и само ООО называют тоже нулевым.

Есть еще такое неофициальное понятие, как «спящее» ООО. Так говорят про временно приостановившее деятельность ООО. В отличие от нулевого, спяще ООО, как правило, обладает какими-то ресурсами. Например, оборудованием или товарным остатком, который позволяет в будущем восстановить деятельность при изменении ситуации в лучшую сторону.

У нулевого ООО обычно нет активов и пассивов, а в оборотке только минимальный уставный капитал в сумме 10 000 руб. и непокрытый убыток в той же сумме, сформированный при списании на затраты актива (офисной мебели, техники и пр.), переданной ООО учредителями в оплату уставного капитала. Часто нулевое ООО не имеет даже расчетного счета.

Если тема АУСН и работа со спецрежимом для вас актуальна, то приходите посмотреть запись лекции или вступайте в клуб «Бухгалтерский квартал» , где мы собрали для вас подборку уроков по АУСН.

В чем проблема нулевого ООО с 2026 года

До 2026 года нулевым ООО вообще не нужно было ничего платить, ведь деятельности и начислений работникам нет. Но теперь они должны ежемесячно уплачивать страховые взносы с базы в размере МРОТ по своему руководителю, отраженному в ЕГРЮЛ, даже если с ним не заключен трудовой договор.

Федеральный МРОТ на 2026 год — 27 093 руб., поэтому нулевые ООО должны с января 2026 года:

● Ежемесячно уплачивать страховые взносы в сумме 8 127,90 руб. (27 093 х 30%).

● Ежемесячно подавать на руководителя персонифицированные сведения и отражать там базу для начисления взносов в размере 27 093 руб.

● Вместо нулевых РСВ сдавать РСВ с отражением базы для взносов в размере МРОТ и начисленных с нее взносов (п. 5 письма ФНС от 22.12.2025 № БС-4-11/11507@).

Единственный случай, когда можно не начислять взносы с базы в размере МРОТ по нулевому ООО — если руководитель-единственный учредитель участвует в СВО по мобилизации в качестве добровольца или по контракту (письмо ФНС от 29.12.2025 № БС-4-11/11758@).

Такая ситуация привела к тому, что держать нулевые ООО стало невыгодно и их стали закрывать. По сути они перестали быть нулевыми, ведь теперь требуют затрат и сдачи отчетов.

Кроме ликвидации остался только один вариант — перевести ООО на АУСН. Об этом ниже.

Подписывайтесь на канал «Бухгалтерия Зои Абрамовны про налоги». Учим бухгалтеров работать на себя с клиентами из малого бизнеса.

В телеграм

В MAX

В ВК

Как работает АУСН

Напомним, что автоматизированная упрощенная система налогообложения (АУСН) — специальный режим, который действует как эксперимент до 31.12.2027 г. согласно Федеральному закону от 25.02.2022 № 17-ФЗ.

Он построен на базе автоматического налогового учета, который ведется на основании данных от банков, ОФД, ККТ. Часть данных налогоплательщик сам может внести в личном кабинете.

ФНС самостоятельно считает сумму налога и размещает эту информацию в личном кабинете АУСН, а банку можно предоставить право автоматической оплаты налога по данным ФНС.

Налог считается с доходов по ставке 8% или с доходов за минусом расходов по ставке 20%. Платить налог нужно ежемесячно. На доходно-расходном АУСН есть минимальный налог в размере 3% от доходов. Если дохода нет — нет и налога.

На АУСН не платят страховые взносы ИП за себя и взносы за сотрудников. Исключение — взносы на травматизм, если есть сотрудники. Сумма фиксированная независимо от числа сотрудников, в 2026 году — 2 959 руб.

Что со взносами за директора на АУСН

АУСН — единственный налоговый режим, позволяющий не платить страховые взносы по директору.

У ООО на АУСН также есть обязанность определять минимальную базу по руководителю в размере МРОТ, но фактически страховые взносы платить не нужно, потому что на АУСН ставка взносов 0% (п. 6 письма ФНС от 22.12.2025 № БС-4-11/11507@, письмо Минфина от 12.12.2025 № 03-15-05/121062).

Отчетность нулевого ООО на АУСН

Налоговой отчетности на АУСН нет, так как налог ФНС считает самостоятельно автоматически по данным личного кабинета.

Нулевому ООО на АУСН не нужно сдавать в ФНС персонифицированные сведения и РСВ, а также раздел 2 формы ЕФС-1 в СФР.

Получается, что АУСН избавляет нулевое ООО от всей отчетности, кроме

● годовой бухгалтерской отчетности в ФНС;

● статистической отчетности при попадании в выборку Росстата, что на практике для нулевого ООО маловероятно.

Условия применения АУСН нулевым ООО

Для применения АУСН есть жесткие запреты, но большинство из них имеют значение для действующего бизнеса, а не для нулевого ООО.

Для применения АУСН нулевое ООО нужно:

● Иметь регистрацию в регионе, в котором принят региональный закон об АУСН. На сегодня АУСН действует в большинстве регионов РФ. Актуальный список регионов — на промо-странице ФНС об АУСН.

● Закрыть счета во всех банках, которые не входят в перечень уполномоченных для работы на АУСН.

● В составе участников иметь физлиц, владеющих не менее 75% уставного капитала нулевого ООО, а руководителем должен быть налоговый резидент РФ.

Если в ЕГРЮЛ нулевого ООО заявлен код ОКВЭД того вида деятельности, который запрещен на АУСН, это может стать препятствием для перехода на спецрежим даже если в реальности такая деятельность не ведется. Например, нельзя применять АУСН профессиональным участникам рынка ценных бумаг. Поэтому лучше «почистить» коды ОКВЭД в ЕГРЮЛ перед переходом на АУСН. Тем более, что это несложно сделать бесплатно через интернет-сервис ФНС.

Также нулевому ООО на АУСН безопаснее не иметь действующих договоров комиссии, поручения, агентских договоров, по которым ООО является комиссионером, поверенным или агентом, даже если никаких операций по такому договору нет., Посредническая деятельность в рамках АУСН запрещена, так что лучше не рисковать и не иметь признаков такой деятельности.

Переход нулевого ООО на АУСН

Перед переходом на АУСН нулевому ООО нужно еще раз проверить соблюдение всех условий применения режима и открыть расчетный счет в одном из уполномоченных банков.

Нулевое ООО на ОСНО можно перевести на АУСН с 1 января следующего года — для этого нужно уведомление через личный кабинет налогоплательщика или уполномоченный банк не позднее 31 декабря года, предшествующего году начала применения АУСН.

Нулевое ООО на УСН можно перевести на АУСН с начала любого месяца — для этого нужно подать уведомление о переходе на АУСН и отказе от УСН через личный кабинет налогоплательщика или уполномоченный банк до начала месяца. В таком случае применять АУСН придется не менее 12 месяцев подряд.

Проблемы нулевого ООО на АУСН

В каждой бочке меда может быть своя ложка дегтя. У нулевого ООО на АУСН их даже две.

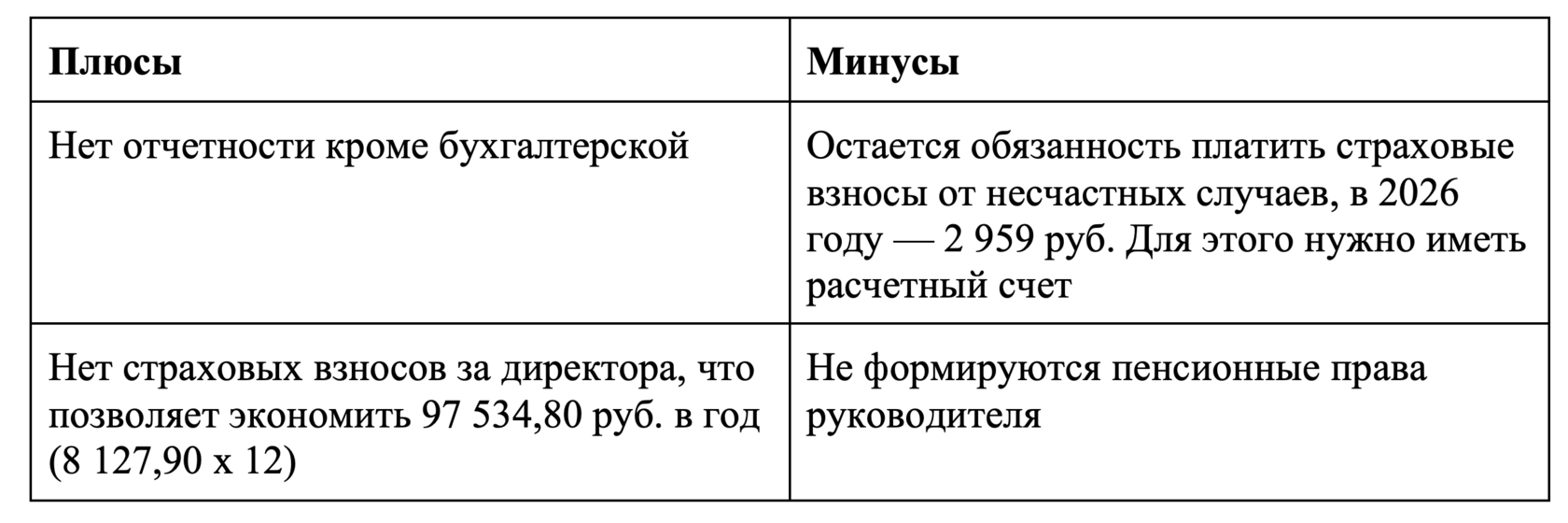

Страховые взносы на травматизм. Все ООО на АУСН, в т.ч. нулевые, должны ежемесячно уплачивать в СФР фиксированную сумму страховых взносов на обязательное страхование от несчастных случаев на производстве. Напомним, что сумма на 2026 год — 2 959 руб., т.е. нужно платить по246,58 руб.каждый месяц.

Сумма небольшая, но проблема не в ней. Дело в том, что по закону такой взнос не может делать сам руководитель или участник. Платеж должен быть именно от организации. Это значит, что нулевому ООО нужно иметь расчетный счет, с которого и будут уплачиваться взносы.

Из этого следует другая проблема — для уплаты взносов нулевому ООО нужны средства. Это значит, что деятельность нулевого ООО на АУСН будет не совсем нулевая. Как минимум, в год будет хотя бы одна приходная операция по расчетному счету. Например, займ от учредителя ООО в сумме взносов в СФР за год и 12 исходящих платежей по счету на уплату взносов. Кроме того, движение по счету может привести к затратам за услуги банка. Поэтому нулевому ООО нужно выбирать уполномоченный банк с минимальной комиссией или бесплатным лимитом операций по РКО.

Пенсионные права руководителя. Хотя на АУСН и не платят взносы за сотрудников, их пенсионные права не страдают — у них идет страховой стаж и начисляются пенсионные баллы в зависимости от суммы зарплаты. Так как нулевое ООО не платит зарплату руководителю, у него не будет копиться стаж и пенсионные баллы.

Плюсы и минусы АУСН для нулевого ООО

Что в итоге

Для нулевого ООО оптимальный вариант — перейти на АУСН. Тогда не придется платить взносы за руководителя и сдавать отчетность по нему.

Но нужно иметь в виду, что даже у нулевого ООО на АУСН будут затраты за взносы от несчастных случаев и содержание расчетного счета в уполномоченном банке. Тем не менее, это все равно выгоднее, чем содержать недействующее ООО на другом режиме. Чтобы совсем не нести расходов есть только один вариант — ликвидировать ООО.

Все полезное для бухгалтера частной практики в наших каналах. Новости, разборы, консультации, советы от коллег и многое другое.

В телеграм

В MAX

В ВК