С 2026 года из-за ужесточения лимитов на ПСН и УСН, для многих ИП самым выгодным вариантом стала АУСН — автоматизированная упрощенная система налогообложения. Чем этот режим отличается от обычной упрощенки — подробно разобрали в статье.

В этой статье:

АУСН и УСН: что это за налоговые режимы

Обычная и автоматизированная УСН — это льготные налоговые режимы, которые позволяют платить меньше налогов и сдавать меньше отчетности. Уже из названия видно, что режимы чем-то похожи, но в то же время есть много кардинальных различий. Расскажем вкратце о каждом режиме, а затем разберем отличия.

Что такое УСН

Это льготный режим, который существует уже много лет. Все правила работы на УСН прописаны в главе 26.2 НК РФ.

На УСН в 2026 году не нужно платить налог на прибыль организаций, НДФЛ для ИП и НДС при доходе до 20 млн руб. Соответственно, не нужно сдавать и декларации по этим налогам. Также есть освобождение от налога на имущество, если он рассчитывается не по кадастровой, а по среднегодовой стоимости.

УСН подходит большинству компаний и ИП из числа малого и среднего бизнеса. Запретов по видам деятельности немного, они перечислены в п.3 ст. 346.12 НК РФ. Например, не могут применять УСН банки, страховщики, ломбарды, нотариусы и т.д.

Что такое АУСН

Это сравнительно новый экспериментальный налоговый режим, который действует до конца 2027 года, а дальнейшая его судьба пока неизвестна. Поскольку это эксперимент, режим пока не закреплен в Налоговом кодексе. Правила работы на АУСН прописаны в отдельном Федеральном законе от 25.02.2022 № 17-ФЗ.

Суть АУСН в том, что налогоплательщик не считает налог сам — он рассчитывается автоматически, а ИП или организация ежемесячно просто платят налог по уведомлению. Информация для расчета налога поступает от банка и онлайн-кассы, плюс можно вручную внести недостающую информацию через личный кабинет АУСН.

Но основной плюс АУСН не в автоматическом расчете налога, а в том, что можно работать без НДС с доходом до 60 млн руб. в год, почти нет страховых взносов и отчетности.

За такую экономию и удобства налогоплательщик «расплачивается» полностью прозрачной работой и повышенным налогом.

На АУСН можно вести почти все те же виды деятельности, что на обычной УСН, но с более жесткими ограничениями. Расскажем о них ниже в сравнении с УСН.

Даже самая на вид простая система налогообложения таит в себе много нюансов и подводных камней. Знать о них могут только практики с большим опытом. В клубе «Бухгалтерский квартал» — подробные разборы от экспертов, помощь коллег и обширная база знаний. Вступайте, чтобы разбираться глубже и зарабатывать больше.

Детальный разбор ключевых отличий АУСН и УСН

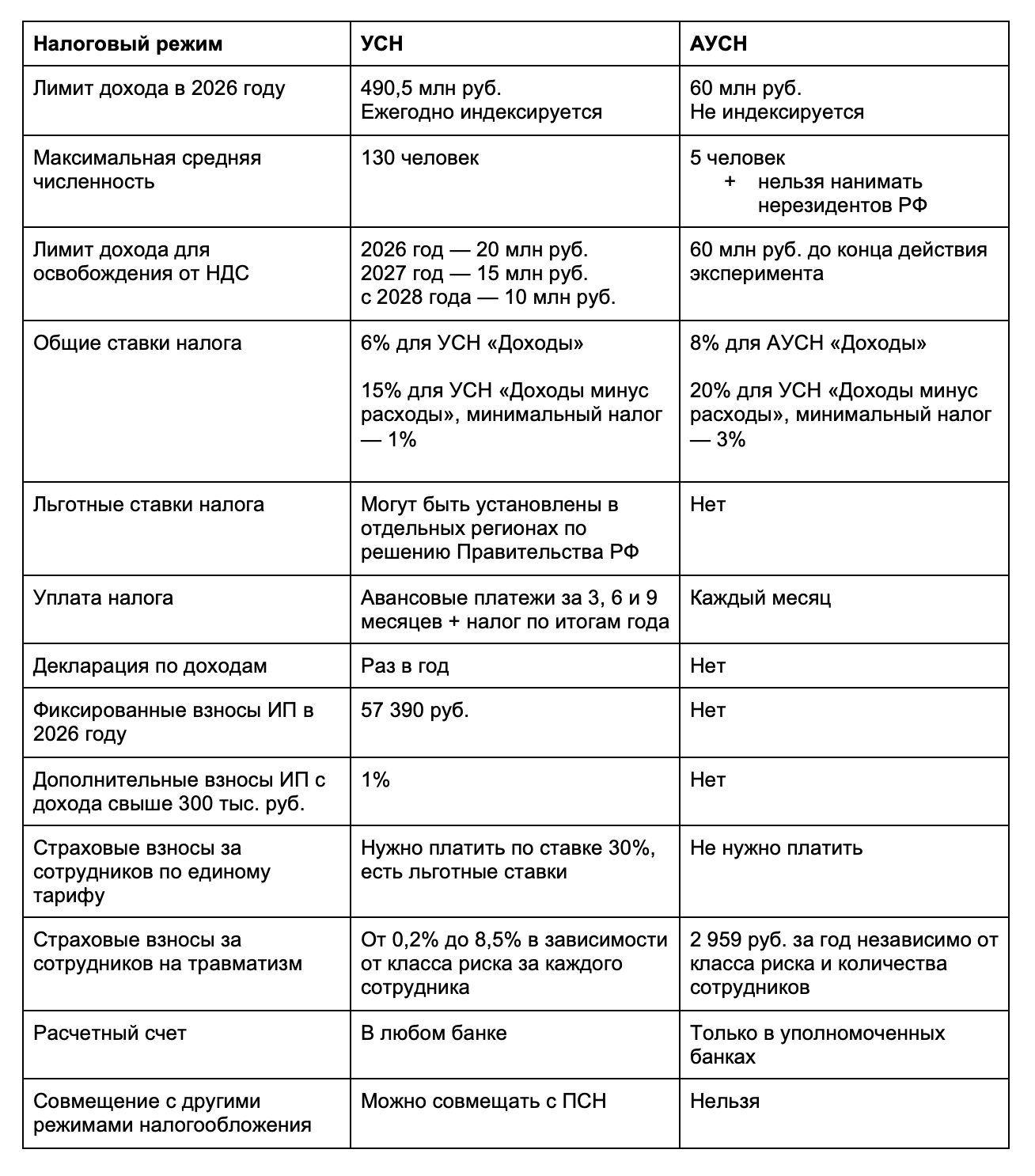

Налоговые ставки

На обоих режимах есть возможность выбрать объект налогообложения. Можно платить либо со всех поступающих доходов, либо с доходов за минусом расходов. Объект налогообложения можно менять с начала календарного года.

На УСН ставка 6% для объекта «Доходы» и 15% для объекта «Доходы минус расходы». Во втором случае налог не может быть меньше 1% со всех доходов. В некоторых регионах могут действовать льготные ставки.

Налог нужно платить 4 раза в год — 3 авансовых платежа по итогам 3, 6, 9 месяцев и годовой итоговый платеж.

На АУСН ставка 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы». Здесь также есть минимальный налог для доходно-расходного объекта, но уже не 1%, а 3%. Региональных льгот на АУСН нет — ставки одинаковые для всех.

Налог нужно платить каждый месяц.

Страховые взносы

На УСН нужно платить обязательные страховые взносы:

●За сотрудников по единому тарифу 30% и на страхование от несчастных случаев — от 0,2% до 8,5% в зависимости от вида деятельности и класса риска. Для некоторых видов деятельности действуют сниженные тарифы взносов (ст. 427 НК РФ).

●ИП за себя — фиксированные взносы и 1% с доходов свыше 300 тыс. руб. в год.

На АУСН взносов ИП за себя нет вообще, а за сотрудников нужно платить только взносы от несчастных случаев. В 2026 году это всего 2 959 руб. за весь год независимо от числа сотрудников. Также на АУСН не нужно платить обязательные с 2026 года взносы с МРОТ за директора.

Освобождение от взносов на АУСН никак не сказывается на пенсионных правах сотрудников и самого ИП — у них также идет пенсионный стаж и начисляются индивидуальные пенсионные коэффициенты. Больничные и декретные сотрудники работодателей на АУСН также получают в общем порядке.

Лимиты

На УСН в 2026 году действуют такие лимиты:

●доход — 490,5 млн руб.;

●остаточная стоимость основных средств — 218 млн руб.;

●сотрудники — 130 человек.

На АУСН лимиты гораздо жестче:

●доход — 60 млн руб.;

●остаточная стоимость основных средств — 150 млн руб.;

●сотрудники — 5 человек и среди них не должно быть налоговых нерезидентов РФ.

Лимит по доходам и остаточной стоимости основных средств на УСН каждый год индексируется на коэффициент-дефлятор, а на АУСН лимиты не меняются до конца действия эксперимента.

Отчетность

На УСН нужно каждый год сдавать налоговую декларацию, а перед уплатой авансов по налогу — уведомление об исчисленных суммах. Если у работодателя на УСН есть сотрудники, за них нужно сдавать полный комплект отчетности: ЕФС-1, расчет по страховым взносам, 6-НДФЛ, персонифицированные сведения о физических лицах.

На АУСН нет налоговой декларации и уведомлений о рассчитанных суммах налога. Из всей отчетности по сотрудникам — только ЕФС при кадровых событиях и по страховому стажу сотрудников.

При этом организации на АУСН не освобождаются от бухгалтерской отчетности.

НДС и налоговая реформа с 2026 года

Масштабная налоговая реформа не затронула АУСН.

На УСН с 2026 года нужно платить НДС при доходе от 20 млн руб. по общим или специальным ставкам. В 2027 году этот лимит снизится до 60 млн руб., а с 2028 года — до 10 млн руб.

На АУСН до конца действия эксперимента действует освобождение от НДС. Без НДС можно работать при доходе до 60 млн руб., а при превышении этого лимита в целом теряется право на применение АУСН.

Другие отличия УСН и АУСН

На АУСН есть дополнительные ограничения, которых нет при обычной упрощенке:

●Нельзя нанимать налоговых нерезидентов РФ.

●Нельзя выплачивать зарплату наличными и в натуральной форме.

●Нельзя выполнять работы, которые дают сотрудникам право на досрочную пенсию.

●Расчетный счет можно иметь только в уполномоченных банках, список есть на сайте ФНС. Если есть счета в других банках, при переходе на АУСН их придется закрыть.

●Если были наличные расходы, их обязательно нужно проводить через онлайн-кассу и пробивать чек с признаком «Расход». В противном случае учесть расход при расчете налога не получится.

Клуб «Бухгалтерский квартал» — это самый быстрый для бухгалтера способ получить знания из работы с 400+ бизнесами. Вступайте, ведь вовсе не обязательно учиться на своих ошибках, если можно перенять чужой опыт.

Сравнение УСН и АУСН: таблица

Когда выгоднее АУСН, а когда УСН: алгоритм выбора

Чтобы понять, какой режим для предпринимателя выгоднее, нужно заранее сделать расчеты и сравнить налоговую нагрузку по обоим режимам. А для этого нужно знать:

●годовой доход;

●количество сотрудников и их заработную плату;

●будет ли ИП платить НДС на УСН и если да, то по каким ставкам.

При расчете учитывайте, что на УСН «Доходы» налог можно уменьшить на страховые взносы: без работников до 100%, с работниками до 50%.

Приведем несколько примеров расчета для разных ситуаций.

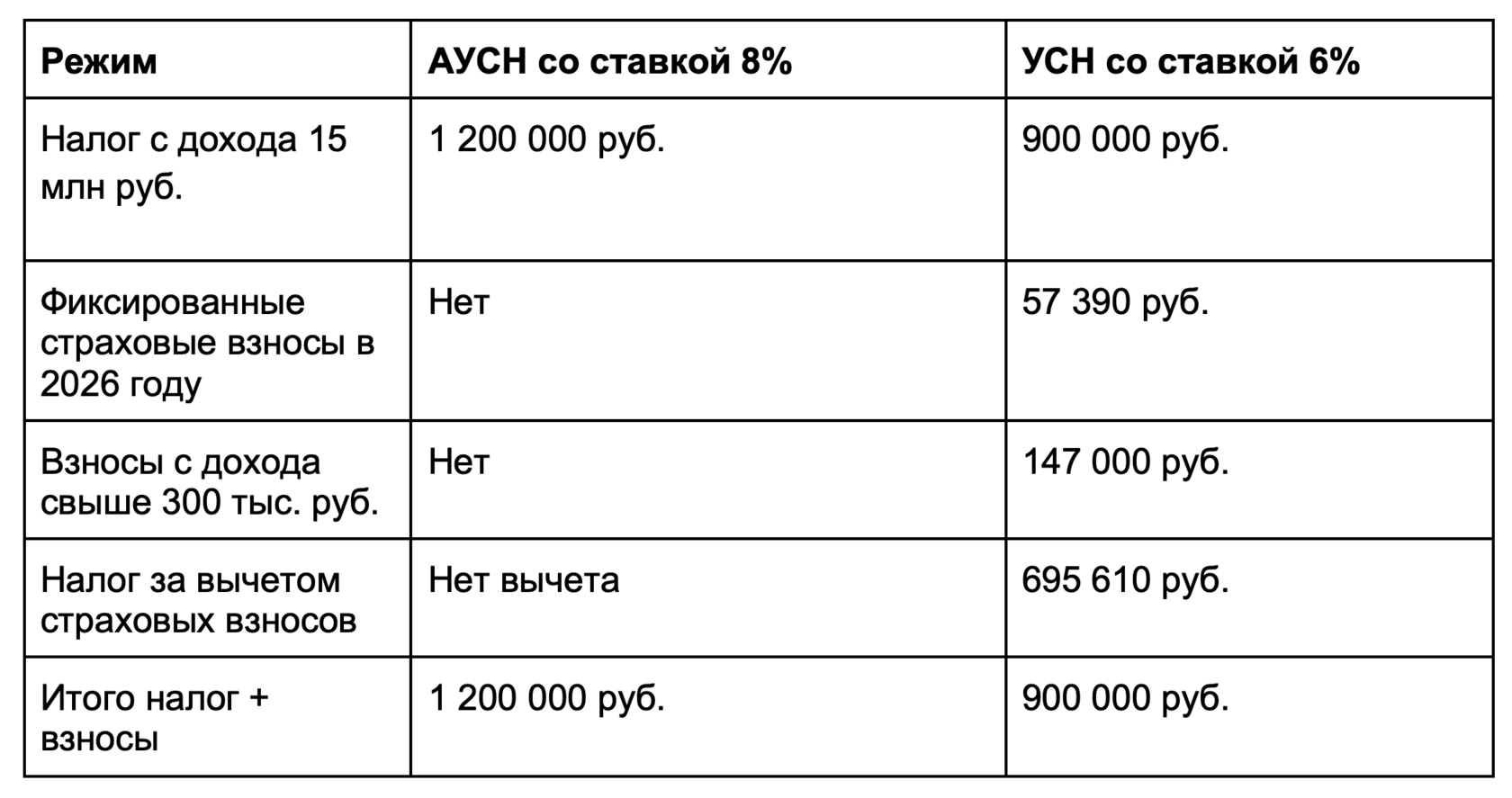

Пример 1: для ИП без сотрудников с доходом до 20 млн руб.

Предположим, доход ИП 15 млн руб. в год. Расходов мало, поэтому он выбирает между УСН или АУСН с объектом «Доходы».

В этом случае обычная упрощенка для ИП выгоднее. Это связано с тем, что доход на одного ИП довольно большой и повышенная ставка налога на АУСН «съела» всю экономию на страховых взносах.

Картина может измениться, если у того же ИП много расходов и он выбирает между УСН и АУСН с объектом «Доходы минус расходы». Тогда страховые взносы не будут уменьшать налог на УСН и налоговая нагрузка на обычной упрощенке станет выше. Окажется ли в этом случае АУСН выгоднее — зависит от суммы расходов.

Хотите всегда быть в курсе последних изменений в налоговой сфере? Присоединяйтесь к Клубу «Бухгалтерский квартал». У нас живые разборы, большая база знаний и практические кейсы от ведущих специалистов.

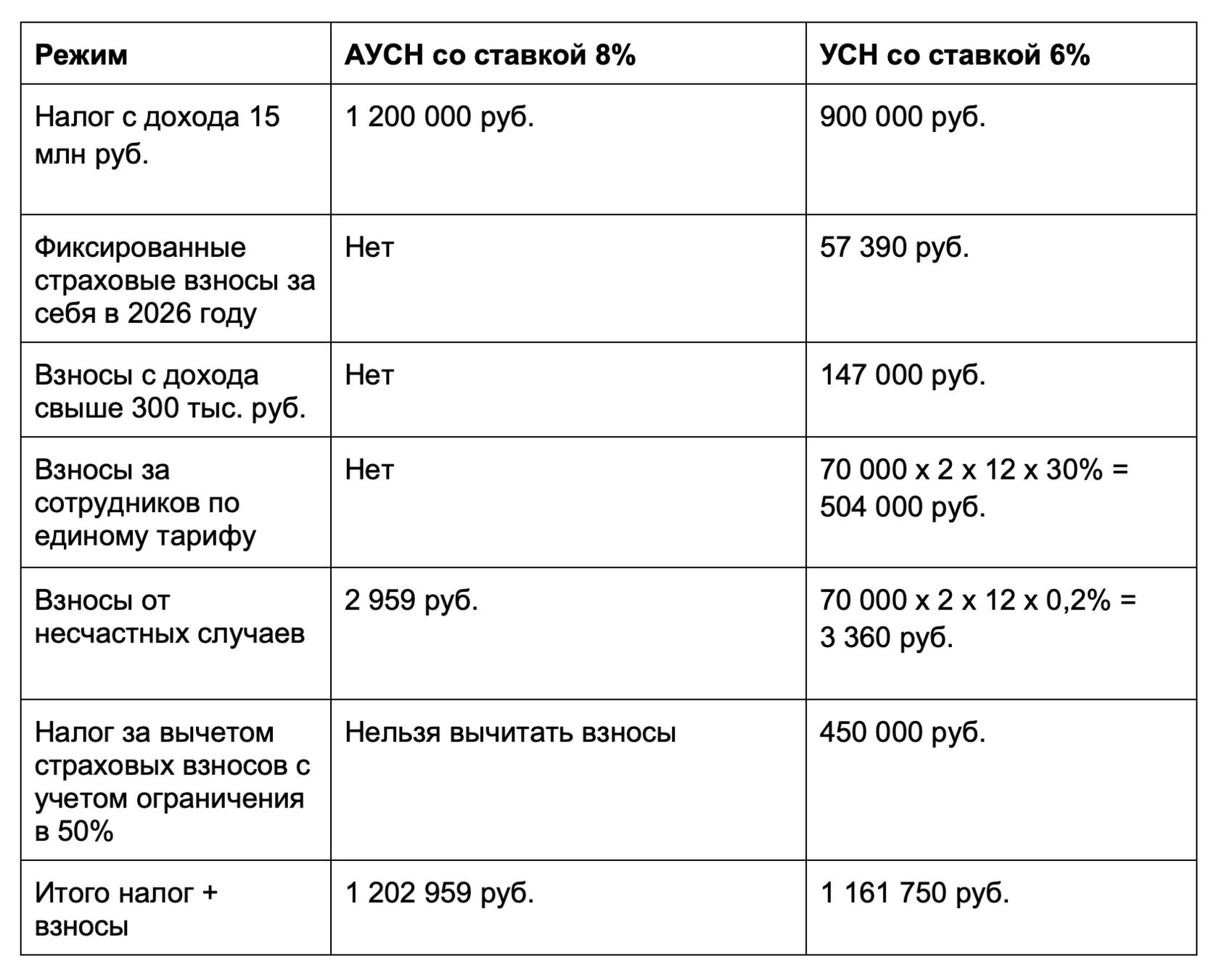

Пример 2: для ИП с сотрудниками и доходом до 20 млн руб.

Предположим, у ИП с таким же доходом 15 млн руб. есть 2 сотрудника с зарплатой по 70 тыс. руб. у каждого. У ИП нет льгот по страховым взносам, поэтому на УСН он должен платить по общему тарифу 30% плюс 0,2% на страхование от несчастных случаев.

В этой ситуации УСН оказалась чуть выгоднее с небольшим перевесом немногим больше 40 тыс. руб. Здесь можно вспомнить, что на АУСН не придется сдавать декларацию и большую часть отчетности за сотрудников, что вполне стоит 40 тыс. руб. переплаты в год. А еще если зарплата или количество сотрудников будет расти, то и экономия на АУСН станет больше за счет освобождения от взносов.

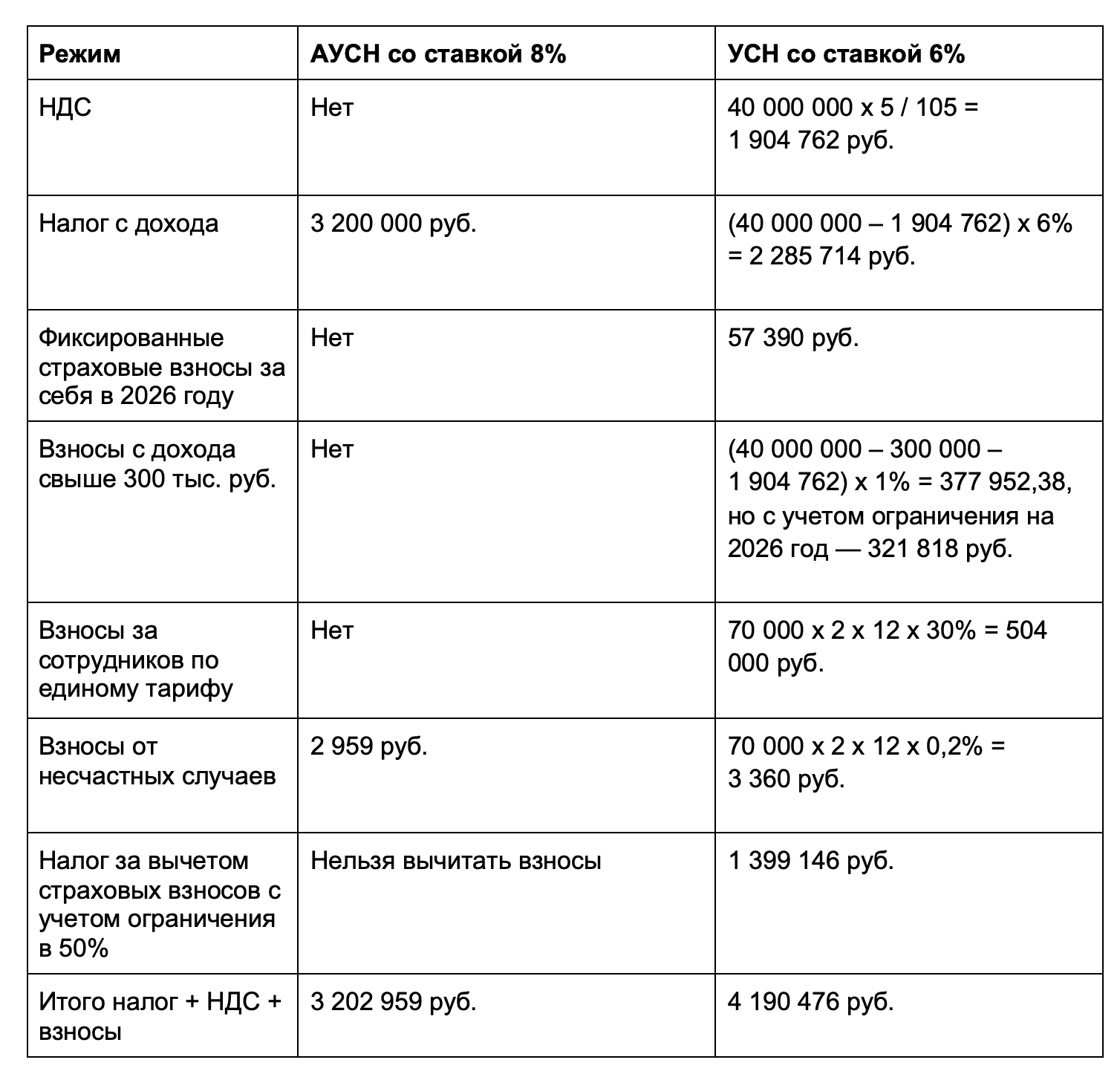

Пример 3: для ИП с сотрудниками и доходом свыше 20 млн руб. в год

Если доход больше 20 млн руб., то на УСН появляется НДС, что нужно учесть в расчетах.

Допустим, годовой доход ИП с учетом НДС — 40 млн руб. Предприниматель решил платить НДС по специальной ставке 5% без вычетов. Есть 2 сотрудника с такой же зарплатой, что и в предыдущем примере — 70 тыс. руб.

В этом примере АУСН позволяет предпринимателю сэкономить почти миллион рублей за счет того, что не нужно платить НДС.

Что в итоге

АУСН и УСН схожи разве что в разрешенных видах деятельности и объектах налогообложения. В остальном эти режимы налогообложения существенно отличаются. На АУСН намного жестче лимиты по доходам и сотрудникам, выше ставки налога и больше других ограничений.

При этом на АУСН почти нет отчетности и не нужно платить НДС и страховые взносы кроме взносов на травматизм за сотрудников.

Нет универсальной формулы, которая позволила бы определить, какой режим выгоднее: УСН или АУСН. Все зависит от параметров бизнеса, соотношения доходов и расходов, наличия сотрудников, их зарплаты и других параметров. Обобщенно можно сказать, что если доход больше 20 млн руб. и есть сотрудники, АУСН скорее всего окажется выгоднее за счет экономии на страховых взносах и НДС. Чтобы выбрать оптимальный вариант, в каждом случае нужно делать подробные расчеты.

В клубе «Бухгалтерский квартал» вы получаете практические и актуальные знания, готовые решения для работы с клиентами и инструменты, которые экономят время и снижают риски. Вступайте в клуб, чтобы уверенно консультировать, зарабатывать больше и выстраивать работу под себя, а не под бесконечные изменения в законах.