Популярность АУСН среди предпринимателей к концу 2025 года резко подскочила. Это связано ужесточением условий для ПСН и УСН. В статье вводим в курс новичков и рассказываем, что такое АУСН, кому подходит и всегда ли это выгодно.

В этой статье:

- Что означает аббревиатура АУСН

- Что значит «автоматизированная» система налогообложения

- Почему АУСН называют экспериментом и до какого года он действует

- Как работает АУСН: объясняем на примере кофейни

- Почему АУСН — спасение для малого бизнеса

- Кто может применять АУСН: требования простыми словами

- Условия для перехода на АУСН

- Как перейти на АУСН

- Кому АУСН точно не подойдет

- Типичные заблуждения и мифы про АУСН

- Миф 1. «На АУСН вообще не нужен бухгалтер»

- Миф 2: «АУСН всегда дешевле УСН»

- Миф 3: «Если банк передал неверные данные, я не виноват»

- Что будет с АУСН после 2027 года

- Что в итоге

Что означает аббревиатура АУСН

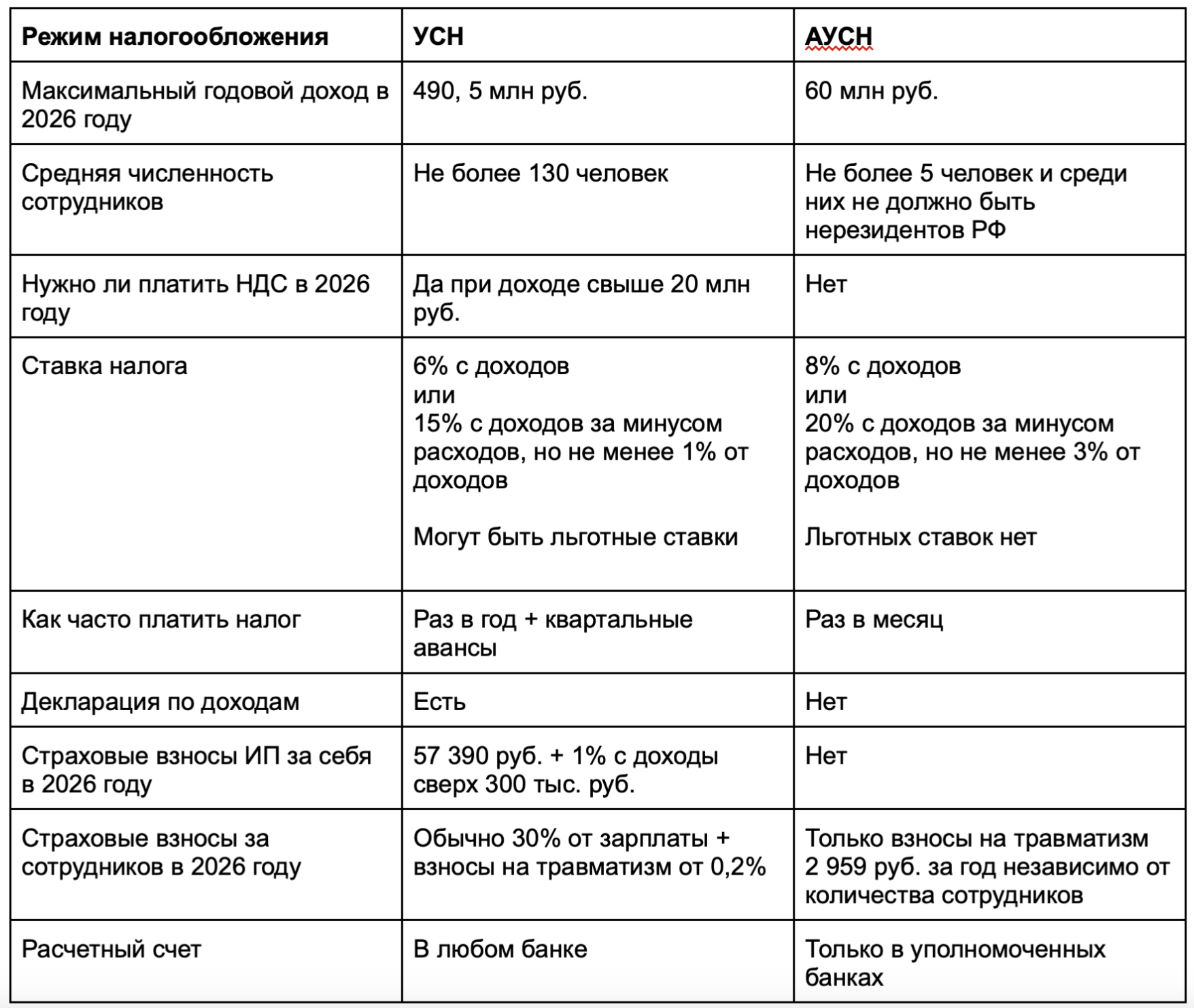

АУСН расшифровывается как автоматизированная упрощенная система налогообложения. Уже по названию становится ясно, что этот спецрежим в чем-то похож на классическую упрощенку (УСН), но на АУСН еще больше льгот, но при этом больше и ограничений.

Смотрите основные отличия между обычной и автоматизированной УСН.

Что значит «автоматизированная» система налогообложения

Автоматизированным этот спецрежим называется потому что ИП на АУСН не должен самостоятельно считать налог. Он рассчитывается автоматически на основе данных от банка, онлайн-кассы и информации, которую ИП сам занесет в личный кабинет. Предпринимателю только останется заплатить сумму налога по уведомлению, которое налоговая пришлет ему через личный кабинет.

Например, уже привычная всем самозанятость или НПД — тоже автоматизированный режим налогообложения, но он проще, чем АУСН.

Почему АУСН называют экспериментом и до какого года он действует

АУСН — экспериментальный налоговый режим. Правила работе на этом режиме прописаны не напрямую в Налоговом кодексе, а в отдельном Федеральном законе от 25.02.2022 № 17-ФЗ (далее — закон об АУСН).

Первоначально эксперимент действовал только на территории четырех российских регионов: в Москве и Московской и Калужской областях, Республике Татарстан. Спецрежим могли применять только ИП и организации, которые зарегистрированы на территории этих областей.

В 2025 году власти субъектов РФ получили право вводить на своих территориях режим АУСН самостоятельно. По состоянию на конец 2025 года этим правом воспользовалось множество субъектов РФ и теперь АУСН действует на территории большинства регионов России. Полный перечень субъектов с АУСН можно посмотреть на сайте ФНС.

Эксперимент продлится до конца 2027 года.

Как работает АУСН: объясняем на примере кофейни

Допустим у Ильи есть кофейня в Санкт-Петербурге, где действует режим АУСН. С начала 2026 года Илья перешел на этот спецрежим с объектом «Доходы минус расходы» и работает так.

Доходы. Выручка Ильи проходит через кассовый аппарат, данные с которого автоматически поступают в ИФНС. Расчетный счет у Ильи открыт в одном из банков, которые входят список уполномоченных банков для применения АУСН. Если на расчетный счет поступают другие доходы, которые не проходят через кассу, сведения о них передает в ИФНС уполномоченный банк.

Также Илья может через личный кабинет сам внести информацию о других доходах, которые не прошли через кассу и банк. Такая возможность есть до 5 числа следующего после отчетного месяца.

Расходы. Данные о безналичных расходах поступают в личный кабинет от банка. Если были наличные расходы, их нужно провести через онлайн-кассу и пробить чек с признаком «Расход» — без этого учесть расход при расчете налога не получится.

Информацию о доходах и расходах, которые передает банк, Илья может скорректировать в интернет-банке до 7 числа. Например, на расчетный счет поступил заем — это не доход, но банк автоматически засчитал эти деньги в доход. Такое можно поправить вручную.

Сотрудники. У Ильи есть два сотрудника в найме. Он не должен платить за них страховые взносы — на этом Илья хорошо экономит. Но удерживать и перечислять НДФЛ с зарплаты все-таки нужно, можно через уполномоченный банк. Нюанс: на АУСН банк рассчитает НДФЛ только по ставке 13%. Если доход сотрудника превысит лимит для ставки 13%, в следующем году налоговая пришлет ему уведомление с суммой для доплаты. Несмотря на то, что Илья не платит страховые взносы, его сотрудники не теряют права на будущую пенсию и пособия.

Налог. На основании поступивших данных о доходах и расходах налоговая автоматически рассчитывает сумму налога по итогам месяца и присылает уведомление. До 25 числа налог нужно оплатить, но Илья уполномочил свой банк — и он автоматически перечисляет налог каждый месяц.

Отчетность. Илья не отчитывается по доходам и не сдает зарплатную отчетность за сотрудников. Но нужно сдавать отчет ЕФС-1 при кадровых событиях и раз в год отчитываться по страховому стажу сотрудников.

В целом так выглядит работа на АУСН в глазах предпринимателя. Но мы описали все в упрощенном виде, по каждому пункту есть свои нюансы, которые нужно учитывать. Поэтому то, что на АУСН можно работать без бухгалтера — в большинстве случае миф, особенно если есть сотрудники.

Каждый бухгалтер знает — даже самая на вид простая система налогообложения таит в себе много нюансов и подводных камней. Знать о них могут только практики с большим опытом. В клубе «Бухгалтерский квартал» — подробные разборы от экспертов, помощь коллег и обширная база знаний. Вступайте, чтобы разбираться глубже и зарабатывать больше.

Почему АУСН — спасение для малого бизнеса

С 2026 года резко ужесточаются условия работы для малого бизнеса.

Предприниматели, которые в 2025 году заработали больше 20 млн руб., в 2026 году уже не смогут применять патентную систему налогообложения, а на УСН должны будут платить НДС. В 2027 году этот лимит снизится до 15 млн руб, а с 2028 года — до 10 млн руб.

Как результат — предпринимателям с доходами свыше лимита придется платить гораздо больше налогов, чем раньше.

А если есть сотрудники, затраты вырастут еще и за счет страховых взносов, ведь помимо всего прочего с 2026 года еще и отменяют льготу для малого бизнеса. Раньше МСП платили взносы по по общим ставкам только с зарплаты в пределах 1,5 МРОТ, а с превышения — по сниженной ставке 15%. С 2026 года большинство компаний и ИП и реестра МСП будет платить по общей ставке 30%, а льгота останется только для некоторых социально значимых сфер.

На АУСН же нет ни НДС, ни страховых взносов. Для бизнеса с доходом от 20 до 60 млн руб. иногда это действительно спасение. Мы говорим «иногда», потому что за плюшки в виде освобождения от НДС и взносов нужно платить повышенный налог, а это не всегда выгоднее.

Выгоду нужно рассчитать отдельно для каждого конкретного случая еще до перехода. Все будет зависеть от размера доходов, расходов, количества сотрудников и их зарплаты, других нюансов деятельности.

Кто может применять АУСН: требования простыми словами

АУСН могут применять предприниматели и организации, которые соответствуют требованиям закона об АУСН. В целом, если соблюдать ограничения, под АУСН подпадает большинство стандартных для ИП видов бизнеса. Можно открыть кафе, магазин, автосервис, салон красоты, оказывать услуги, торговать на маркетплейсах и т.п.

Условия для перехода на АУСН

Виды деятельности. Разрешено все, что не запрещено, а то что запрещено прописано в п. 2 ст. 3 закона об АУСН. Ограничения почти те же, что и для обычной упрощенки. Например, не могут применять АУСН ломбарды, иностранные организации, производители подакцизной продукции (есть исключения). Также на АУСН нельзя быть посредником.

Сотрудники. Среднесписочная численность не больше 5 человек, среди них не должно быть нерезидентов и тех, кто имеет право на досрочную пенсию. Нельзя выплачивать зарплату наличными и в натуральной форме.

Доходы. Не более 60 млн руб. за прошлый и текущий год.

Расчетные счета. Только в уполномоченных банках.

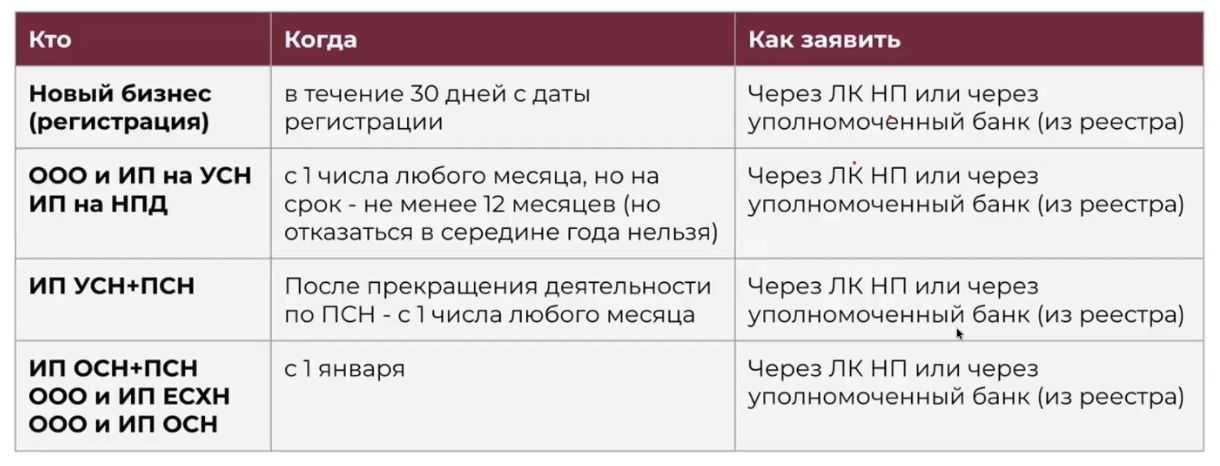

Как перейти на АУСН

Если соответствуете условиям и решили, что АУСН вам выгодна — подайте уведомление через личный кабинет ИП на сайте ФНС или через уполномоченный банк.

Кому АУСН точно не подойдет

Про АУСН придется забыть, если ИП собирается вести другие виды деятельности, не подпадающие под АУСН. Либо вы ведете деятельность только на АУСН, либо выбираете другой режим налогообложения. АУСН нельзя совмещать ни с каким другим режимом налогообложения.

Клуб «Бухгалтерский квартал» — это самый быстрый для бухгалтера способ получить знания из работы с 400+ бизнесами. Вступайте, ведь вовсе не обязательно учиться на своих ошибках, если можно перенять чужой опыт.

Типичные заблуждения и мифы про АУСН

Миф 1. «На АУСН вообще не нужен бухгалтер»

Это верно лишь для случаев, если у ИП нет работников и совсем простенький бизнес без специфичных операций. Например, ИП в одиночку оказывает какие-то услуги, все расчеты идут через банк, а налог ИП платит с доходов без учета расходов.

В остальных случаях без бухгалтера будет не так просто, как кажется. Судите сами:

Нужно передавать в налоговую или банк данные о выплатах сотрудникам. То есть зарплату, больничные, отпускные никто за вас не рассчитает. Причем недостаточно просто сообщить сумму, нужно указать коды выплат, коды вычетов и удержаний если они есть, облагаемые и необлагаемые НДФЛ и взносами выплаты.

Никто не отменял кадровый учет. Наоборот, на АУСН к нему нужно быть еще более внимательными, чтобы соблюсти требования о лимите средней численности.

Частично остается отчетность по сотрудникам. Работодатели на АУСН должны сдавать отчет ЕФС-1 при кадровых событиях и когда нужно отчитаться по стажу сотрудников.

Нужно контролировать, как банк разносит доходы и расходы. Автоматика может сработать не в вашу пользу, поэтому нужно отслеживать, что банк отнес к доходам и расходам и вовремя корректировать информацию, если она неверная.

Дополнительный пул работы для бухгалтера появляется, если предприниматель на АУСН занимается импортом или становится налоговым агентом по НДС или налогу на прибыль.

Миф 2: «АУСН всегда дешевле УСН»

Нет такой системы налогообложения, которая была бы однозначно выгоднее всех остальных для 100% предпринимателей. Все зависит от соотношения доходов и расходов, размера зарплат и других факторов.

Например, многие предприниматели идут на АУСН, чтобы не платить взносы за себя и сотрудников. Но не нужно забывать, что на ПСН и УСН «Доходы» такие взносы можно вычитать из налога, и в итоге налог может оказаться меньше, чем по повышенной ставке на АУСН. Чтобы точно понять, что вам выгоднее, рассчитайте на реальных или предполагаемых показателям налог по каждому режиму.

Приведем пример расчета.

Допустим, у предпринимателя есть 2 сотрудника с окладом в 60 000 руб. в месяц, а годовой доход ИП в целом — 22 млн руб.

На УСН «Доходы» налог по ставке 6% составит 480 000 руб.

Плюс ИП должен платить страховые взносы за сотрудников по ставке 30% и на травматизм по ставке от 0,2%. Итого за год наберется такая сумма:

60 000 руб. х 2 чел. х 12 мес. х 30,2% = 434 880 руб.

Взносы ИП за себя в 2026 году — 57 390 руб., а 1% дополнительных взносов с дохода свыше 300 тыс. руб. составит 217 000 руб.

Итого взносы за себя и сотрудников:

434 880 руб. + 57 390 руб. + 217 000 руб. = 709 270 руб.

Взносы можно вычесть из налога, но налог можно уменьшить максимум до 50%. В нашем случае вместо 480 тыс. руб. налога ИП заплатит 240 тыс. руб.

Итого налог плюс страховые взносы за себя и сотрудников:

240 000 руб. + 709 270 руб. = 949 270 руб.

На АУСН «Доходы» не будет взносов за себя, а за сотрудников нужно заплатить только взносы на травматизм — в 2026 году это 2 959 руб.

Налог с дохода 22 млн руб. по ставке 8% составит 1 760 000 руб.

Как видим, в данном случае обычная упрощенка оказалась выгоднее, чем АУСН. Все зависит от размера дохода и зарплаты сотрудников, а также их соотношения.

Также картина будет меняться, если доход ИП будет больше 20 млн руб. и при сравнении с УСН к расчетам прибавится НДС.

Миф 3: «Если банк передал неверные данные, я не виноват»

Предприниматель как и раньше несет ответственность за свои налоги. Он может и должен в личном кабинете контролировать, какие данные банк передает в налоговую инспекцию. У предпринимателя есть возможность вмешаться и внести корректировки до 7 числа месяца, следующего за отчетным.

При этом банк несет ответственность по ст. 129.15 НК РФ, если нарушит порядок и сроки передачи информации в налоговую инспекцию.

Что будет с АУСН после 2027 года

Эксперимент по АУСН действует до конца 2027 года, а что будет дальше — пока неизвестно. Правительство оценит результаты и эксперимента и примет решение. Режим либо введут на постоянной основе и зафиксируют в Налоговом кодексе в исходном либо видоизмененном виде, или продлят как эксперимент, или совсем отменят.

Что в итоге

АУСН — экспериментальный налоговый режим, который действует в большинстве регионов России до конца 2027 года.

На АУСН ИП не платит страховые взносы за себя и за сотрудников, не отчитывается по доходам, а также не должен платить НДС за некоторыми исключениями. Это позволяет существенно сэкономить, но не всегда — в каждом конкретном случае нужно считать выгоду отдельно.

За все эти льготы на АУСН «расплачивается» повышенным налогом (8% или 20%) и полностью прозрачной деятельностью — все доходы и расходы нужно проводить через банк или кассу, некоторые данные можно вручную внести через личный кабинет.

Чтобы перейти на УСН, достаточно подать уведомление в Личном кабинете на сайте ФНС или через уполномоченный банк. Отказаться от АУСН можно только с начала следующего календарного года, а если переходили с УСН или НПД — не ранее чем через 12 месяцев и не ранее начала календарного года.

Достоверные и актуальные знания из реальной практики сильнейших бухгалтеров в РФ — в клубе «Бухгалтерский квартал». Помогаем больше знать и зарабатывать, но меньше ошибаться, уставать и выгорать. Вступайте, чтобы расти и развиваться поддерживающей среде.