Одна из самых привлекательных сторон автоматизированной УСН (АУСН) — экономия на взносах. В статье разберем, как работает эта льгота для ИП и в каких случаях он все-таки должен платить.

В этой статье:

- Какие взносы платит ИП на АУСН за себя

- Взносы ИП на АУСН за сотрудников

- Есть ли экономия?

- Пенсия и стаж на АУСН

- Входит ли АУСН в пенсионный стаж

- Сколько пенсионных баллов начисляется на АУСН

- Можно ли на АУСН платить взносы добровольно для увеличения пенсии

- Переход на АУСН с других режимов: что делать с переплатой взносов

Какие взносы платит ИП на АУСН за себя

ИП на АУСН полностью освобождены от страховых взносов за себя (п. 7 ст. 18 Федерального закона от 25.02.2022 № 17-ФЗ, далее — закон об АУСН).

Пока ИП применяет АУСН, ему не нужно платить ни фиксированные взносы, ни дополнительные в виде 1% с доходов свыше 300 тыс. руб.

Если ИП находился на АУСН только часть года, а оставшуюся часть года применял другой режим налогообложения, освобождение распространяется только на период применения АУСН.

Например, ИП перешел с УСН на АУСН с 1 марта 2026 года и оставался на этом режиме до конца года. За период с 1 января по 28 февраля 2026 года нужно заплатить фиксированные взносы. Размер взноса за полный 2026 год — 57 390 руб. На период до 2 февраля приходится 9 565 руб.

Допустим, до перехода на АУСН доход ИП составил 450 тыс. руб. Значит, нужно заплатить еще 1% с превышения над 300 000 руб., это 1 500 руб. Итого фиксированные и дополнительные взносы за период до перехода на АУСН составят 11 065 руб.

Даже самая на вид простая система налогообложения таит в себе много нюансов и подводных камней. Знать о них могут только практики с большим опытом. В клубе «Бухгалтерский квартал» — подробные разборы от экспертов, помощь коллег и обширная база знаний. Вступайте, чтобы разбираться глубже и зарабатывать больше.

Взносы ИП на АУСН за сотрудников

Если у ИП есть сотрудники, за них тоже не нужно платить взносы по единому тарифу, т.е. на пенсионное, социальное и медицинское страхование. Эта льгота не зависит от предельной базы и размера зарплаты сотрудника — тариф всегда 0% (п.п. 1 п. 1 ст. 18 закона об АУСН).

Единственный вид взносов за сотрудников, которые должен платить ИП на АУСН — это взносы на страхование от несчастных случаев на производстве и профзаболеваний. Обычно их еще называют взносы на травматизм.

В отличие от работодателей на других режимах, сумма взносов на травматизм на АУСН не зависит ни от зарплаты, ни от класса риска. Сумма всегда фиксированная, ее только раз в год индексируют. В 2026 году — 2 959 руб. за весь год за всех сотрудников (Постановление Правительства от 01.11.2025 № 1729). Будь у ИП хоть один, хоть два, хоть пять сотрудников — заплатить нужно только эту сумму.

Если у ИП нет сотрудников, взносы на травматизм платить не нужно вообще..

От НДФЛ с зарплаты сотрудников ИП на АУСН не освобождены — его удерживают и платят по общим правилам.

Есть ли экономия?

За льготы и освобождение от взносов ИП «расплачивается» повышенным налогом: 8% с доходов и 20% с доходов за минусом расходов. Для сравнения — на обычной упрощенке ставки налога 6% и 15% соответственно.

Поэтому, выбирая режим налогообложения, предпринимателю нужно просчитать, что ему выгоднее — платить взносы и налог по обычным ставкам, или повышенный налог, но без взносов.

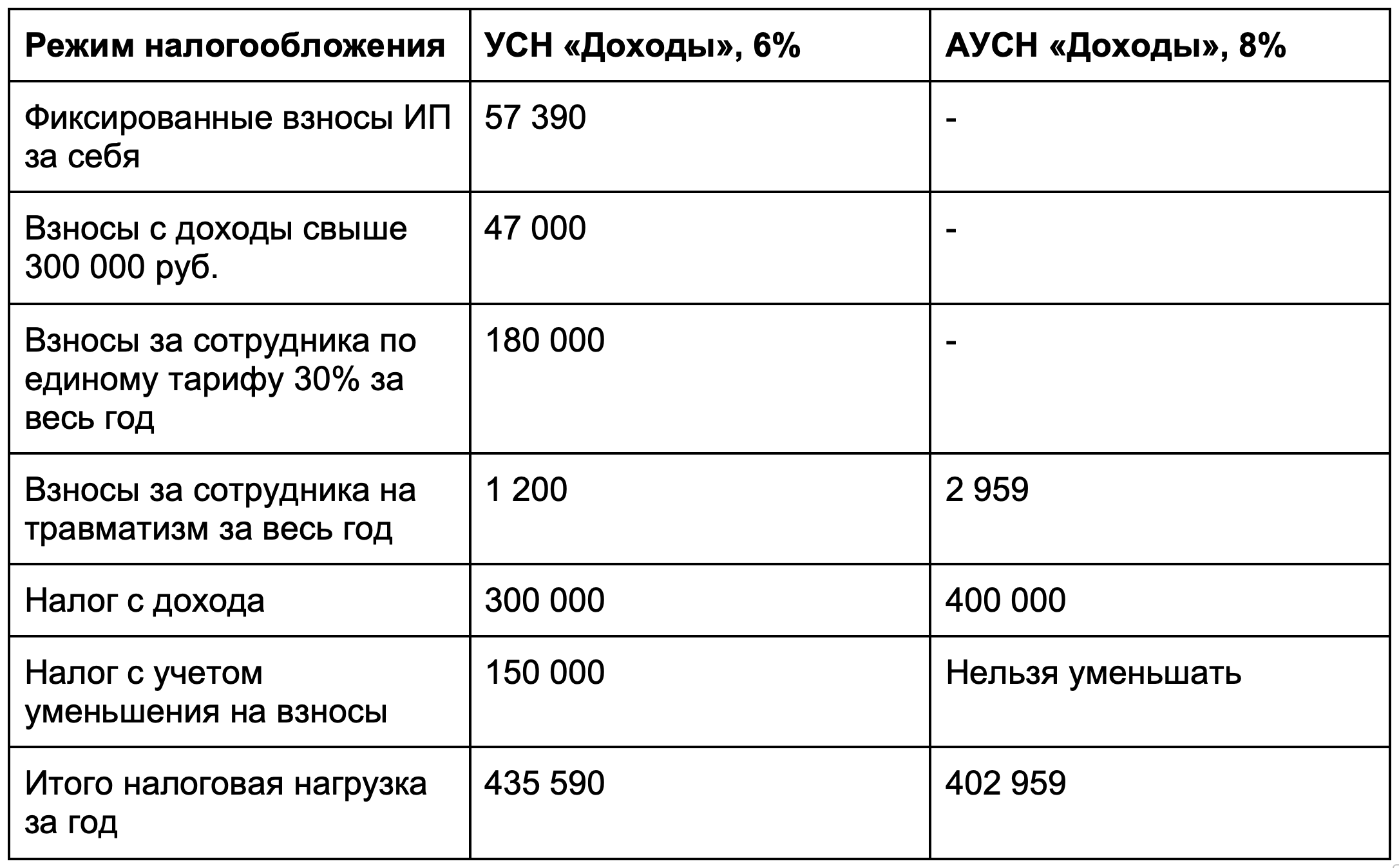

Приведем простой пример для ИП, у которого один работник с окладом в 50 000 руб. в месяц, а годовой доход ИП — 5 млн руб. Если ИП будет применять другой режим налогообложения, он заплатит взносы за себя в фиксированном размере, 1% дополнительных взносов, взносы за сотрудников по общему тарифу и на травматизм. Для примера возьмем ставку взносов на травматизм 0,2%. На АУСН будут только взносы на травматизм в фиксированном размере.

Посмотрим, сколько ИП заплатит в итоге в 2026 году на АУСН и на УСН с объектом «Доходы». Напомним, что на УСН взносы за себя и сотрудников можно вычесть из налога и уменьшить его до 50%.

Напомним, что с 2026 года у малого бизнеса больше нет льготы по страховым взносам, за исключением некоторых приоритетных отраслей, поэтому мы считали по стандартному тарифу 30%.

В нашем примере на УСН «Доходы» ИП уменьшит налог не на все взносы, а с учетом 50%-ного ограничения только на 150 тыс. руб.

В итоге режим АУСН в этом конкретном примере оказался выгоднее. Пусть ненамного, но нужно учесть еще и выгоду от того, что не нужно сдавать декларацию и зарплатную отчетность.

Картина может меняться в зависимости от размера дохода ИП, зарплаты сотрудников и режима налогообложения. Вместо объекта «Доходы» может быть объект «Доходы минус расходы», а вместо УСН — патент.

При расчете налоговой выгоды еще учтите, что при доходе свыше 20 млн руб. в год на УСН нужно платить НДС, а на АУСН можно иметь доход до 60 млн руб. и не платить НДС.

Клуб «Бухгалтерский квартал» — это самый быстрый для бухгалтера способ получить знания из работы с 400+ бизнесами. Вступайте, ведь вовсе не обязательно учиться на своих ошибках, если можно перенять чужой опыт.

Пенсия и стаж на АУСН

Входит ли АУСН в пенсионный стаж

У сотрудников ИП на АУСН идет пенсионный стаж как обычно. Сколько лет проработали — столько стажа получили.

У самого ИП на АУСН также копится стаж и ИПК, но все зависит от размера налога, который он заплатит.

Дело в том, что на пенсионное страхование ИП на АУСН в СФР идет 46% от налога, который он платит на этом спецрежиме (ст. 19 закона об АУСН). Но чтобы ему начислили год стажа, размер таких отчислений должен составить не менее 80,1078% от годового фиксированного взноса ИП. То есть 80,1078% как раз от той суммы, которую должны платить другие ИП, и от которой ИП на АУСН освобождены.

В 2026 году фиксированный взнос ИП — 57 390 руб. Значит, чтобы ИП на АУСН засчитали год стажа, в 2026 году отчисления в СФР за него должны быть не менее 45 974 руб. Повторим — ИП не должен отдельно платить эти деньги в СФР, это та часть его налога, которая автоматически уйдет на пенсионное страхование. То есть за год весь его налог на АУСН должен составить не менее 99 943 руб.

Если сумма окажется меньше необходимой, то стаж начислят только за часть года пропорционально той сумме, которая ушла в СФР. Если за весь год ИП на АУСН вообще ничего не заработает, стажа за этот год у него нисколько не прибавится.

Сколько пенсионных баллов начисляется на АУСН

Сотрудникам ИП на АУСН пенсионные коэффициенты начисляются в зависимости от размера зарплаты в том же количестве, как если бы работодатель не имел льгот и платил взносы по стандартному тарифу.

У самого ИП на АУСН все зависит от суммы взносов, которая ушла на пенсионное страхование за счет его налога — тех самых 46%, но не более 321 818 руб. за 2026 год. Из этих 46% суммы 58,2603% идет на индивидуальную часть тарифа страховых взносов, а именно она влияет на то количество баллов, которое начислят (п. 2. ст. 22 Федерального закона о пенсионном страховании от 15.12.2001 № 167-ФЗ).

Приведем упрощенный пример.

ИП на АУСН «Доходы» заработал 10 млн руб. Налог составил 600 000 руб. 46% от этой суммы, т.е. 276 000 руб. направлено в СФР на пенсионное страхование. 58,2603% от этой суммы пойдет на индивидуальную часть тарифа, т.е. 160 798 руб. От этой суммы будут рассчитаны пенсионные баллы.

Формула расчета зависит от предельной базы страховых взносов на соответствующий год (п. 18 ст. 15 Федерального закона о страховых пенсиях от 28.12.2013 № 400-ФЗ).

В нашем примере ИП начислят столько баллов:

160 798 руб / (2 979 000 руб. х 30% х 53,4%) х 10 = 3,369

Можно ли на АУСН платить взносы добровольно для увеличения пенсии

Да, согласно ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ индивидуальные предприниматели могут платить добровольные взносы для увеличения будущей пенсии. В том числе и ИП на АУСН.

Для этого ИП нужно вступить в правоотношения с СФР по обязательному пенсионному страхованию и платить ежегодные взносы. Правила подачи заявления прописаны в приложении к Приказу Минтруда от 31.05.2017 № 462н.

Минимальный годовой взнос для ИП — 22% от 12-кратного МРОТ. В 2026 году это:

27 093 руб. х 12 х 22% = 71 525,52 руб.

Эту сумму нужно заплатить не позднее 31 декабря 2026 года. Если ИП подал заявление в СФР не с начала года, то минимальный взнос пропорционально уменьшается.

Можно платить и больше, но есть ограничения. Максимальный взнос — 8-кратный минимальный, т.е. в 2026 году добровольные отчисления на пенсию не могут быть более 572 204 руб.

Пока ИП находится в добровольных правоотношениях с СФР, ему начисляются не только пенсионные баллы, но и стаж.

Если не платить добровольные взносы — штрафа не будет.

Добровольные правоотношения с СФР можно в любой момент прекратить — для этого тоже нужно подать заявление в СФР.

Отдельный вопрос — стоит ли платить такие взносы. Если коротко — это имеет экономический смысл только в случаях, когда для назначения страховой пенсии не хватает совсем немного баллов и стажа. Подробно мы разбирали этот вопрос в статье «Пенсия для самозанятых: стоит ли платить взносы в СФР».

Переход на АУСН с других режимов: что делать с переплатой взносов

Может случиться так, что ИП уже успел заплатить фиксированные взносы за полный год, а потом решил перейти на АУСН. Переплата никуда не денется — налоговая спишет взносы только за ту часть года, которую ИП был на другом режиме. Оставшуюся часть ИП может направить на уплату налога по АУСН или вернуть на расчетный счет.

Если вы рассматриваете переход на АУСН с 2026 года, у нас есть запись эфира:

«Автоматическая упрощенка (АУСН): увольнять бухгалтера или нет?»

Запись эфира АУСН для предпринимателей - YouTube/ ВК/ Дзен