На АУСН банк размечает операции клиента и отправляет их в ФНС для расчета налога. По какой логике делается такая разметка и что нужно контролировать налогоплательщику — читайте в статье.

В этой статье:

Для чего нужна разметка платежей на АУСН

На АУСН данные для расчета налога поступают:

- из банка — об операциях по расчетному счету;

- от оператора фискальных данных (ОФД) — об операциях по онлайн-кассе;

- от маркетплейсов — о зачетах;

- от самого налогоплательщика — некоторые данные он может внести в личном кабинете самостоятельно.

Чтобы на основе всех этих данных автоматизированная система могла правильно рассчитать налог, каждому платежу должен быть присвоен специальный признак. Это и есть разметка платежей на АУСН.

Разметка позволяет формировать налоговую базу по АУСН, т.е. отделять облагаемые доходы от необлагаемых. А для тех, кто применяет АУСН «Доходы минус расходы» — еще и разделять расходы, которые учитываются и не учитываются при расчете налога.

Получив размеченные платежи от банков и ОФД, ФНС определяет налоговую базу и считает налог.

Клуб «Бухгалтерский квартал» — это площадка, где бухгалтер получает поддержку по всем направлениям. Здесь обмениваются опытом, помогают разобраться в сложных вопросах и учат работать за достойное вознаграждение. Присоединяйтесь — с надежной поддержкой вы будете работать быстрее и спокойнее.

Кто размечает платежи на АУСН

Основная нагрузка по разделению платежей ложится на банки. Но именно налогоплательщик несет ответственность за корректное разделение операций по счету на учитываемые и неучитываемые. Он должен проверять разметку в личном кабинете банка, и если нужно — корректировать. А для этого нужно понимать, какие есть признаки платежей.

Банки при разметке платежей ориентируются на Методические рекомендации от ФНС.

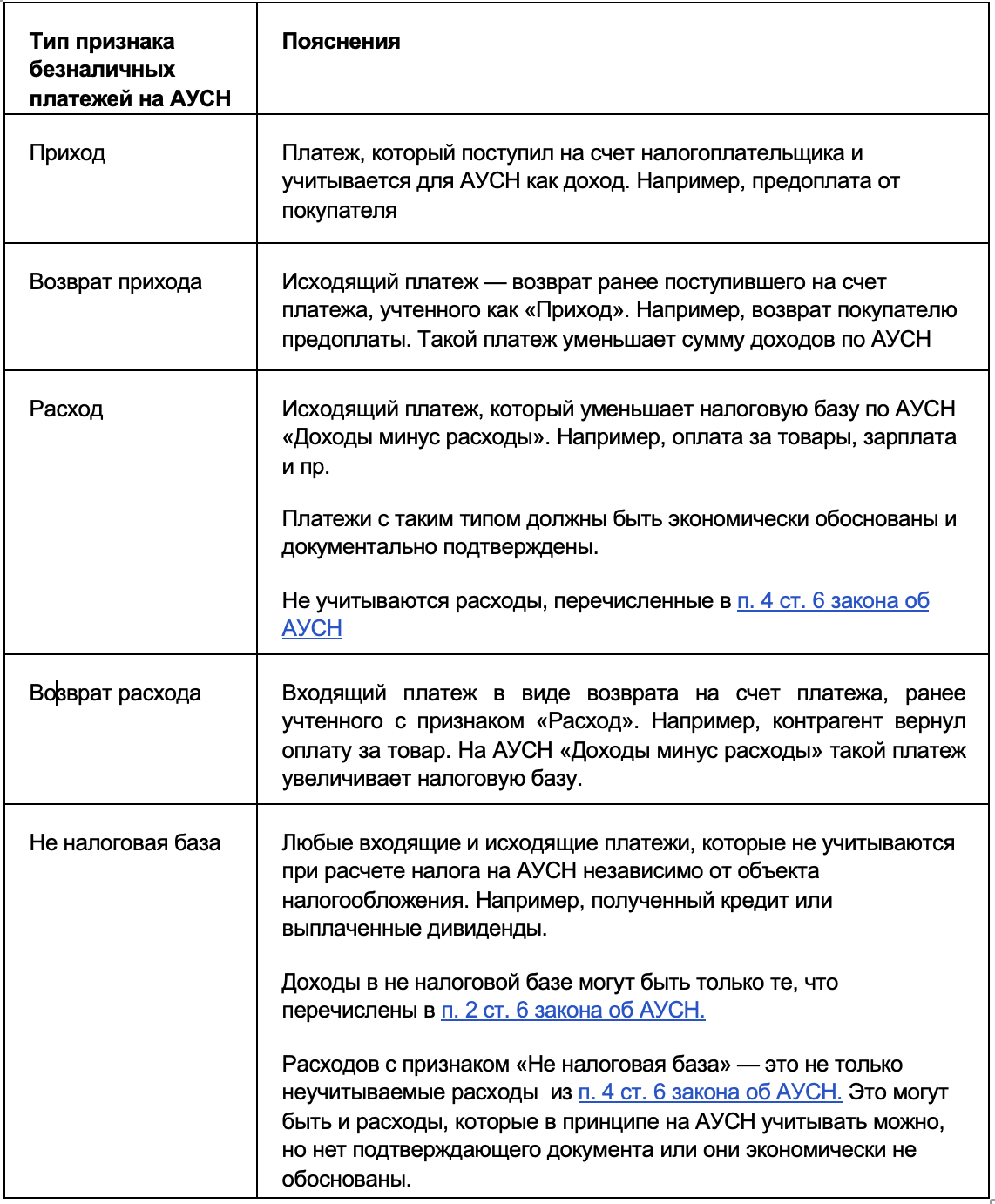

Рассмотрим типы признаков платежей для АУСН:

Часто возникает вопрос, нужно ли исправлять разметку расходов на АУСН «Доходы»?

Это не обязательно, ведь как бы ни были размечены расходы, в расчете налога на АУСН «Доходы» они все равно не участвуют. Есть только один расход, который в этом случае влияет на налог — это «возврат прихода».

Хотите быть не просто исполнителем, а финансовым консультантом, который экономит предпринимателю деньги и помогает бизнесу расти? Присоединяйтесь к курсу «Управление финансовыми потоками». На нем вы прокачаете финансовую экспертизу и сможете уверенно показывать клиентам, где лежат реальные деньги.

Спецкодировка в назначении платежа

Согласно Методическим рекомендациям, банки должны анализировать назначение платежа, дополнительную информацию, и автоматически проставлять признак платежа.

Например, при поступлении займа банк разметит его как «Не налоговая база» на основании слова «займ» в назначении платежа. А если банк зачислит на расчетный счет выданный тем же банком кредит, такое поступление будет также размечено как «Не налоговая база» на основании информации банка о выданном кредите.

Иногда банку недостаточно данных для однозначной разметки платежа. В таком случае банк входящему платежу присвоит признак «Приход», а исходящему — «Не налоговая база». Это может не соответствовать сути платежа, а как мы помним, ответственность и риски по разметке ложатся на самого налогоплательщика.

Снизить риск ошибок налогоплательщик может с помощью специальной кодировки — особой последовательности символов. Налогоплательщик или его контрагент могут использовать такую кодировку в платежном поручении в тексте назначения платежа.

Для банка такая кодировка будет приоритетной информацией при разметке платежей. Если в назначении платежа банк увидит спецкодировку, он разметит такой платеж именно с тем признаком, который соответствует коду.

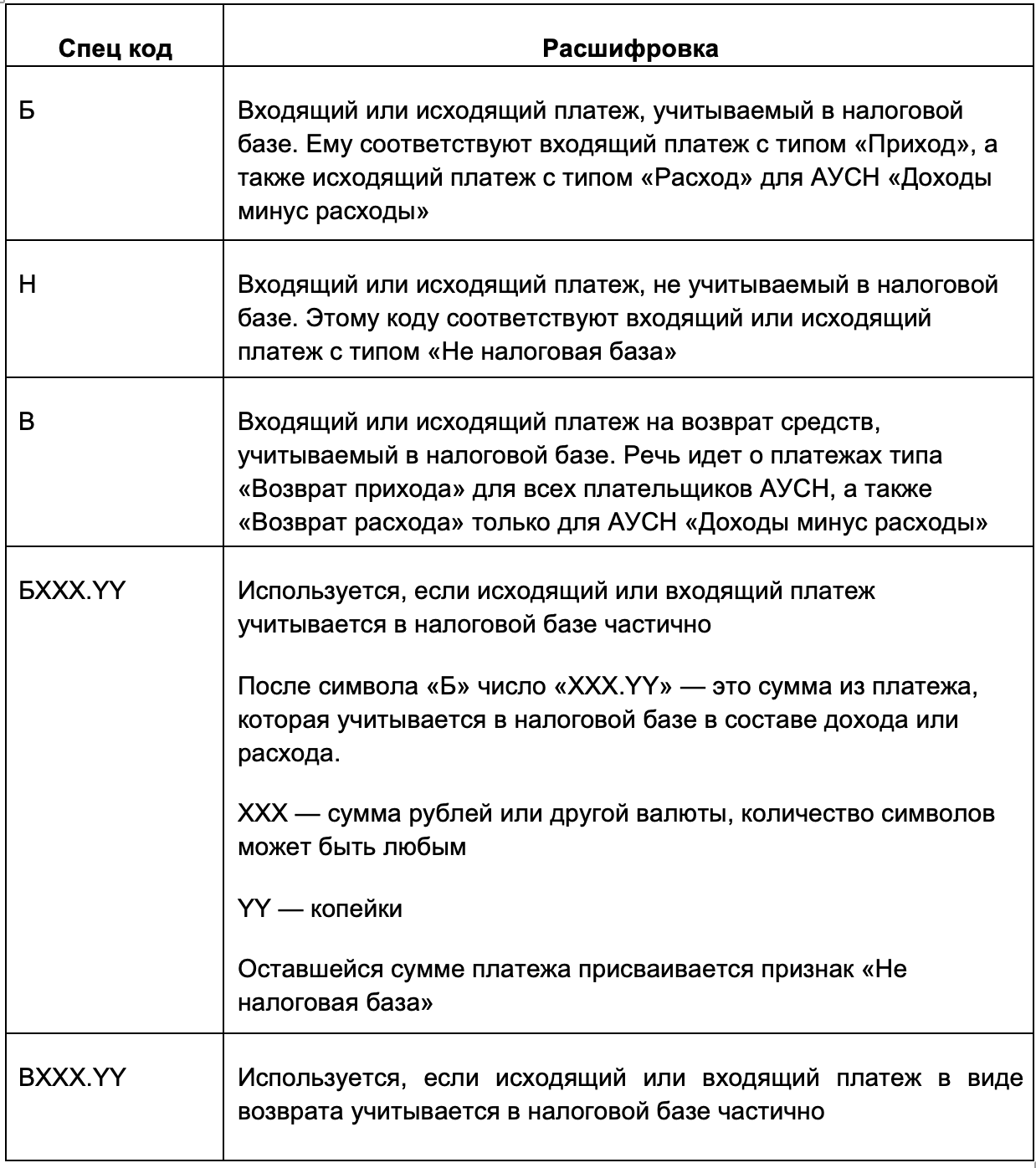

Рассмотрим варианты кодов для назначения платежа:

Спецкод проставляют в реквизите 24 (Назначение платежа) после основного текста, заполняемого согласно Положению Банка России от 29.06.2021 № 762-П.

От основного текста в назначении платежа спецкод отделяют знаком «+» с обеих сторон.

Таким образом, спецкоды в назначении платежа выглядят так: +Б+, +Н+, +В+, +БXXX.YY+, +ВXXX.YY+.

Примеры назначения платежа со спецкодом:

- Входящий или исходящий платеж за товар (работу, услугу), полностью учитываемый в налоговой базе:

«Предоплата за товар (работу, услугу) по счету № 1 от 01.01.2026 г. НДС не облагается. +Б+»

- Входящий или исходящий платеж, полностью не учитываемый в налоговой базе:

«Займ по договору б/н от 01.02.2026 г. НДС не облагается. +Н+»

- Входящий или исходящий платеж по возврату, полностью учитываемый в налоговой базе:

«Возврат предоплаты за товар (работу, услугу) по счету № 1 от 01.01.2026 г. НДС не облагается. +В+»

- Входящий или исходящий платеж, частично учитываемый в налоговой базе:

«Возврат займа (100 000 руб.) и уплата процентов (5 000 руб. 25 коп.) по договору займа б/н от 01.01.2026 г. НДС не облагается. +Б5000.25+».

В последнем случае в налоговой базе будут учтены проценты в сумме 5 000 руб. 25 коп., а сумма займа в размере 100 000 руб. будет помечена как «Не налоговая база».

Чтобы спецкод в назначении входящего платежа отразил контрагент, можно вносить спецкод в описание товара, работы или услуги в счете на оплату.

Пример формулировки в счете:

«Оплата за работы по договору подряда № 1/01/2026 от 14.01.2026 г. по счету № 1/04 от 05.04.2026 г. НДС не облагается. +Б+»

Банк может не поддерживать спецкодировку с технической точки зрения. Или может установить свои правила. Например, вместо спецкода в назначении платежа использовать чекбокс или флаговую кнопку.

Уточните в своем банке, есть ли там возможность использовать спецкоды или как-то по-другому указывать признаки отнесения к налоговой базе.

Вступайте в клуб «Бухгалтерский квартал» — и вы получите поддержку опытных коллег в любой ситуации, сможете перенять их опыт и обсудить волнующие вопросы.

Проверка разметки платежей АУСН

По закону компания или ИП на АУСН должны не позднее 7-го числа каждого месяца проверять правильность разметки по каждому платежу за предыдущий месяц. И если нужно — исправить.

Если счета есть в нескольких уполномоченных банках, проверять разметку нужно в каждом.

Если налогоплательщик ничего не исправил — считается, что он подтвердил банковскую разметку и ФНС может рассчитать по этим данным налог.

Если ошибка в разметке обнаружится позднее, можно исправить ее в сервисе банка в течение 36 месяцев с месяца, в котором допущена ошибка.

Обратите внимание: в личном кабинете АУСН ФНС изменить разметку банка не получится. Это можно сделать только в ЛК банка.

Риски и ошибки при разметке платежей АУСН

Задвоение доходов при продажах физлицам по безналичному расчету. По таким платежам данные в ФНС поступят от двух источников:

●через ОФД, т.к. на продажу нужно оформлять чек ККТ;

●через банк, т.к. деньги придут на расчетный счет.

Методические рекомендации предписывают банку размечать поступления от физлиц как неучитываемые для целей АУСН. И все же есть риск, что и ОФД, и банк автоматически разметят такое поступление как включаемый в налоговую базу доход.

Чтобы доход не задвоился, нужно проверять и при необходимости исправлять разметку по таким поступлениям с «Приход» (+Б+) на «Не налоговая база» (+Н+).

Нюанс — если налогоплательщик по каким-то основаниям не обязан применять ККТ по безналичным платежам от физлиц, нужно поменять разметку такого платежа в банковском сервисе в обратную сторону — с «Не налоговая база» (+Н+) на «Приход» (+Б+). Иначе данные о доходе не поступят в ФНС, ведь чека от ОФД не будет.

Разделение платежей. Выше мы рассказывали о кодировке для разделения одного платежа на учитываемые и неучитываемые суммы. На практике не все банки поддерживают такую опцию как разделение платежа, в т.ч. с применением спецкодировки.

В ЛК АУСН ФНС разделить платеж тоже не получится. Поэтому желательно изначально избегать ситуаций, когда требуется разделение платежа.

Например, на АУСН «Доходы минус расходы» лучше перечислять отдельными платежками возврат займа и проценты по нему.

Если разделить не получается и контрагент направил платеж целиком, можно поступить так:

●изменить разметку всего платежа в банковском сервисе на «Не налоговая база» (+Н+);

●внести верную сумму поступившего дохода вручную в ЛК АУСН ФНС.

Что в итоге

Разметка платежей на АУСН нужна, чтобы можно было в автоматическом режиме рассчитывать налог. Но полностью автоматизированным этот процесс назвать нельзя — нужен контроль со стороны налогоплательщика и на нем же лежит ответственность за правильность данных. Поэтому нужно в личном кабинете постоянно следить за тем, с каким признаком разносятся доходы и расходы и вовремя вносить исправления.

Вступайте в клуб «Бухгалтерский квартал», чтобы получить доступ к библиотеке из 500+ уроков, свежим разборам сложных кейсов и поддержке сильнейших бухгалтеров. Это не теория, а готовые решения, которые экономят часы работы каждый день. Присоединяйтесь!