В 2026 году АУСН стали называть спасением для малого бизнеса. Из-за ужесточения правил для УСН и ПСН автоматическая упрощенка действительно для многих стала наиболее выгодным режимом. Но помимо плюсов есть и минусы у этого режима. В статье рассмотрим и те, и другие.

В этой статье:

- 10 плюсов АУСН для ИП

- Нулевые страховые взносы за сотрудников и за себя

- Освобождение от НДС

- Почти нет отчетности

- Не нужно самостоятельно рассчитывать налог

- НДФЛ за сотрудников рассчитать банк

- Перейти на АУСН можно с начала любого месяца

- Упрощенный автоматизированный учет

- Фиксированная ставка налога

- Нет выездных налоговых проверок

- Налог можно уменьшать на торговый сбор

- 10 минусов АУСН для ИП

- Высокие налоговые ставки — 8% и 20%

- Нельзя нанимать больше 5 сотрудников

- Нельзя превышать лимит дохода в 60 млн руб. в год

- Минимальный налог — 3%

- Все расходы — только через банк или ККТ

- Ограниченный список банков

- Нельзя применять другие режимы налогообложения

- Невозможно сменить режим в течение 12 месяцев

- Клиенты с НДС могут отказаться от сотрудничества

- Налог нужно платить каждый месяц

- Что в итоге

10 плюсов АУСН для ИП

Напомним, что АУСН — это пока только эксперимент, и регулирует его не Налоговый кодекс, а Федеральный закон от 25.02.2022 № 17-ФЗ (далее — закон 17-ФЗ).

Даже зная все нюансы режима, легко ошибиться в деталях. В клубе «Бухгалтерский квартал» вы получите разборы реальных кейсов, изменений законодательства, а также готовые ответы на вопросы клиентов без долгих поисков. Присоединяйтесь, чтобы уверенно работать на любом налоговом режиме.

Нулевые страховые взносы за сотрудников и за себя

На АУСН действует нулевой тариф по страховым взносам за сотрудников (п. 1.1 ст. 18 закона 17-ФЗ), которые на других режимах работодатели платят по единому тарифу.

У работодателя на АУСН остается только обязанность платить взносы на страхование работников от несчастных случаев. Это фиксированная сумма, которая не зависит от количества нанятых физлиц и каждый год индексируется. В 2026 году — 2 959 руб. (Постановление Правительства от 01.11.2025 № 1729).

Для ИП на АУСН также установлен нулевой тариф на взносы за себя (п. 7 ст. 18 закона 17-ФЗ), плюс не нужно платить дополнительные взносы с дохода свыше 300 тыс. руб.

При этом за период, когда ИП применяет АУСН, ему и его сотрудникам начисляются пенсионный стаж и баллы. Кроме того, работники предпринимателя не теряют права на больничные и декретные.

В 2026 году нулевые взносы на АУСН стали выгодны еще большему числу работодателей, т.к. льгота по взносам для малого бизнеса теперь доступна только для отраслей, наиболее значимых для экономики (Распоряжение Правительства от 27.12.2025 № 4125-р). Например, в торговле и многих услугах льгота больше не действует и сэкономить на взносах можно только перейдя на АУСН.

Не стоит сразу выбирать АУСН только из-за освобождения от взносов. Рекомендуем просчитать налоговую нагрузку заранее и сравнить с другими режимами. Например, на УСН «Доходы» и ПСН взносы можно вычесть из налога и в итоге платежи на АУСН без взносов могут оказаться выше, чем на других режимах со взносами.

Обычно чем выше зарплата, тем ощутимее экономия на АУСН за счет взносов.

Освобождение от НДС

На АУСН в общем случае не нужно платить НДС (п. 6 ст. 2 закона 17-ФЗ).

Напомним, что на обычной упрощенке освобождение от НДС теперь действует только при доходе до 20 млн руб. за текущий и прошлый год. В следующем году этот лимит снизится до 15 млн руб., а с 2028 года зафиксируется на уровне 10 млн руб.

Патентную систему в 2026 году также можно применять только с доходом до 20 млн руб. с постепенным снижением лимита до 15 и 10 млн руб. к 2028 году.

Получается, что АУСН теперь единственный режим налогообложения, где при доходе свыше 20 млн руб. не нужно платить НДС.

В некоторых случаях на АУСН платить НДС все же придется: при ввозе товаров в РФ и на территории под ее юрисдикцией, а также при выполнении функций налогового агента по НДС (ст. 161 НК РФ).

Почти нет отчетности

Налоговой декларации по доходам на АУСН нет (ст. 13 закона 17-ФЗ). Также не нужно вести книгу учета доходов и расходов: вся информация поступает в налоговую из банков, с онлайн-касс и личного кабинета плательщика АУСН.

Налог рассчитывается автоматически, поэтому ЕНП-уведомления с суммой налога сдавать тоже не нужно.

Почти нет отчетности по работникам: не нужно сдавать расчет по страховым взносам, 6-НДФЛ, а также ежемесячные персонифицированные сведения (п. 11 ст. 17, п. 2 ст. 18 закона 17-ФЗ). При этом у работодателей на АУСН сохраняется обязанность представлять в СФР форму ЕФС-1 по стажу и при кадровых событиях.

Если ИП на АУСН проводил операции, где он все же обязан платить НДС, нужно будет сдать и декларацию по этому налогу.

Не нужно самостоятельно рассчитывать налог

Налог рассчитывается автоматически. Основанием для расчета служат данные о доходах и расходах, которые поступают в налоговый орган с ККТ, от уполномоченного банка и из личного кабинета налогоплательщика.

На АУСН предприниматель несет ответственность лишь за полноту исходных данных, но не отвечает за алгоритм расчета и арифметику.

НДФЛ за сотрудников может рассчитывать банк

Бизнес на АУСН может передать банку часть функций по НДФЛ. Кредитная организация будет исчислять налог по каждому физлицу (ст. 17 закона 17-ФЗ), если предприниматель даст согласие на это. Считается, что ИП дал согласие, если направил в банк такую информацию (пп. 1 п. 6 ст. 17 закона 17-ФЗ):

- данные физического лица, позволяющие его идентифицировать;

- суммы и виды подлежащих выплате доходов по каждому физлицу;

- суммы доходов, облагаемых и не облагаемых НДФЛ;

- суммы стандартных и профессиональных налоговых вычетов;

- коды выплат и вычетов в соответствии с приказом ФНС от 10.09.2015 № ММВ-7-11/387@.

Банк обязан рассчитать НДФЛ не позднее следующего рабочего дня и сообщить предпринимателю сумму.

Есть нюанс — банк считает НДФЛ только по ставке 13% и не учитывает прогрессивную шкалу. Если ставка из-за превышения лимита больше 13%, по итогам года налоговая доначислит НДФЛ. Сотруднику придет уведомление с суммой, которую он должен будет доплатить самостоятельно.

На курсе-практикуме «Управление финансовыми потоками» вы научитесь видеть реальную прибыль, выстраивать фонды под обязательные платежи и распределять деньги так, чтобы бизнес стабильно рос. Пройдите обучение и станьте специалистом, который не просто считает, а реально управляет финансами бизнеса.

Перейти на АУСН можно с начала любого месяца

Это правило действует не для всех. С начала любого месяца перейти на АУСН могут организации и предприниматели на УСН и НПД (п. 2 ст. 4 закона 17-ФЗ). Им не нужно ждать нового календарного года, чтобы начать использовать выгоды автоупрощенки.

Чтобы перейти на АУСН с начала следующего месяца, нужно уведомить налоговую через личный кабинет налогоплательщика или через банк до конца текущего месяца. Например, чтобы перейти на АУСН с февраля, уведомление нужно отправить до конца января.

Для остальных режимов кроме УСН и НПД действует общий порядок из п. 1 ст. 4 — переход возможен только с нового года, а уведомление нужно отправить до 31 декабря предыдущего года.

Упрощенный автоматизированный учет

АУСН выстроена так, чтоб максимально автоматизировать получение информации о доходах и расходах, и свести ее всю в одном месте — личном кабинете плательщика АУСН. Данные в ЛК стекаются из банка и от онлайн-касс, а недостающую информацию о доходах предприниматель может внести туда лично.

Фиксированная ставка налога

Эксперимент по АУСН действует до 31 декабря 2027 года. В этот период власти не будут повышать налоговые ставки по этому режиму и снижать предельный размер дохода в 60 млн руб. (п. 2, 3 ст. 1 закона 17-ФЗ).

Для ИП это означает, что до окончания эксперимента условия АУСН не будут ухудшаться и как минимум 2 года можно работать спокойно. Что будет с экспериментом и условиями АУСН дальше — пока неизвестно.

Нет выездных налоговых проверок

На АУСН есть только камеральные проверки согласно ст. 88 НК РФ и с учетом особенностей в п. 7 ст. 14 закона 17-ФЗ.

Камеральную проверку за минувший год начинают с 1 февраля, а длится она не более трех месяцев. Если ИП меняет режим, инспекция проверяет АУСН-периоды текущего года.

Налог можно уменьшать на торговый сбор

В Москве, где действует торговый сбор, налог на АУСН «Доходы» можно уменьшать на сумму уплаченного в периоде торгового сбора (п. 4 ст. 12 закона 17-ФЗ).

Если сумма сбора больше, чем налог при АУСН за тот же период, разница не теряется, а переносится на следующие налоговые периоды текущего года. То есть использовать ее можно в течение календарного года.

Нужно помнить, что если ИП не подал уведомление о постановке на учет в качестве плательщика торгового сбора по соответствующему объекту, уменьшить налог он не сможет (п. 5 ст. 12 закона 17-ФЗ).

10 минусов АУСН для ИП

Минусы иногда могут свести на нет плюсы АУСН, поэтому важно знать их заранее.

Высокие налоговые ставки — 8% и 20%

На АУСН с объектом «Доходы» ставка составляет 8%, с объектом «Доходы минус расходы» — 20% (ст. 11 закона 17-ФЗ). На обычной УСН ставки ниже — 6% и 15% соответственно.

Повышенными ставками бизнес «расплачивается» за преимущества АУСН: освобождение от НДС, взносов и отчетов. Для ИП с небольшими расходами на сотрудников или без них автоупрощенка может проигрывать обычной УСН.

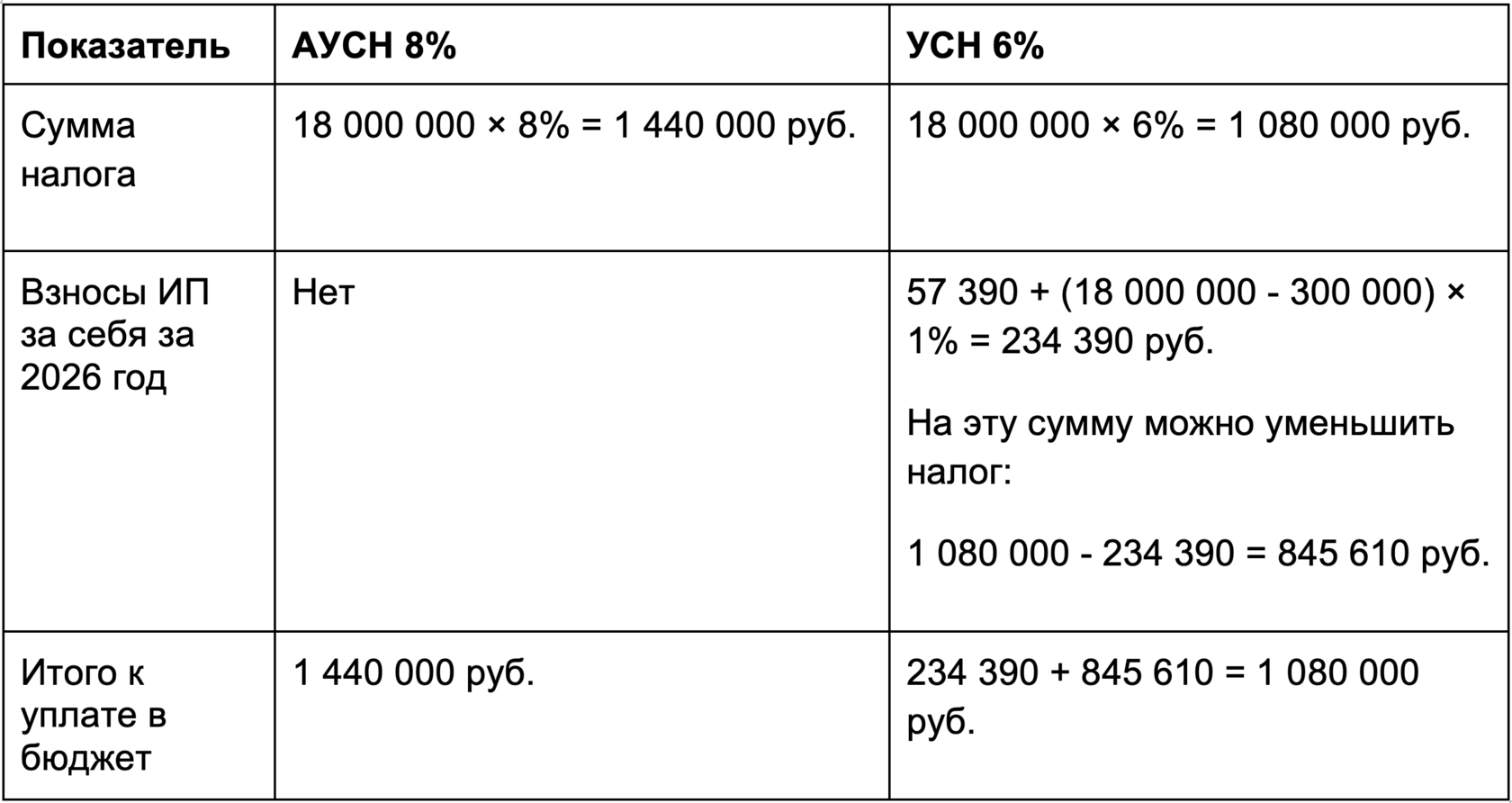

Допустим, ИП без работников получил доход 18 млн руб. за 2026 год. В таблице рассчитали, что для него выгоднее: УСН 6% со взносами или АУСН 8% без взносов.

Как видим, ИП с такими показателями выгоднее выбрать классическую УСН. Картина изменится, если ИП наймет работников. За счет взносов выгоднее может оказаться АУСН.

Нельзя нанимать больше 5 сотрудников

Средняя численность работников за налоговый период у работодателей на АУСН не должна превышать 5 человек (пп. 28 п. 2 ст. 3 закона 17-ФЗ). Налоговый период по АУСН — месяц, поэтому показатель нужно определять ежемесячно.

ФНС в письме от 02.06.2025 № СД-17-3/1482@ пояснила, что средняя численность работников для целей АУСН рассчитывается по правилам из Указаний по заполнению формы № П-4 (приказ Росстата от 16.12.2024 № 647). Нужно учитывать работников, нанятых по трудовым договорам, включая внешних совместителей, а также исполнителей-физлиц по гражданско-правовым договорам.

Если в каком-либо месяце средняя численность превысит 5 человек, право на АУСН утрачивается с начала этого месяца.

Еще ограничения на АУСН, связанные с работниками (пп. 27, 30, 31 п. 2 ст. 3 закона 17-ФЗ):

- нельзя выплачивать зарплату наличными;

- выплачивать доходы в натуральной форме или в виде материальной выгоды;

- нанимать нерезидентов;

- привлекать сотрудников к работам, которые дают право на досрочную пенсию.

Нельзя превышать лимит дохода в 60 млн руб. в год

Если совокупный доход превысил 60 млн руб., организация или ИП теряют право применять АУСН (пп. 23 п. 2 ст. 3 закона 17-ФЗ). Порог применяется к предшествующему и текущему году.

Минимальный налог — 3%

Если выбрали АУСН с объектом «Доходы минус расходы», платить придется не менее 3% от доходов (п. 3, 4 ст. 9 закона 17‑ФЗ) в любом случае, даже при убытках. Для сравнения, минимальный налог на обычной доходно-расходной УСН — всего 1%.

Разницу между минимальным налогом и налогом, рассчитанным по обычным правилам,можно в будущем учесть в расходах и уменьшить налоговую базу (п. 4, 6 ст. 9 закона 17-ФЗ).

На АУСН «Доходы» минимального налога нет.

Все расходы — только через банк или ККТ

Чтобы учесть расходы на АУСН «Доходы минус расходы», они обязательно должны пройти через банк или онлайн-кассу. Если были наличные расходы, их нужно провести через ККТ и пробить чек с признаком «Расход» (пп. 26 п. 4 ст. 6 закона 17-ФЗ).

Дело в том, что АУСН — полностью автоматизированный режим, и иначе налоговая расходы просто не увидит.

Ограниченный список банков

Право применять АУСН есть только у организаций и ИП, которые имеют счета в уполномоченных банках из специального реестра. Список есть на промостранице ФНС. В любых других банках иметь счета нельзя. Если они есть — это прямое основание для утраты права на АУСН (пп. 29 п. 2 ст. 3 закона 17-ФЗ). Поэтому все «лишние» счета при переходе на АУСН придется закрыть и перевести расчеты в уполномоченные банки.

Нельзя применять другие режимы налогообложения

Такой запрет прямо прописан в пп. 19 п. 2 ст. 3 закона 17-ФЗ.

Это означает, что ИП не может перевести на АУСН всю свою деятельность, а на отдельное направление купить патент.

Невозможно сменить режим в течение 12 месяцев

Если бизнес перешел на АУСН с начала года, он «привязывается» к режиму как минимум до конца календарного года. Уйти на иной режим раньше по собственному желанию нельзя (п. 5 ст. 4 закона 17-ФЗ). Сменить режим можно только с начала календарного года.

Если с НПД или УСН переходили на АУСН с начала месяца в течение года, привязка действует еще дольше. В таких случаях согласно п. 1.1 ст. 4 закона 17-ФЗ применять режим нужно минимум 12 месяцев. Одновременно действует правило смены режима не ранее начала календарного года. Если сложить эти два правила, то получается, что перейдя на АУСН в течение года, его нужно применять как минимум весь текущий и весь следующий год.

Например, ИП перешел с УСН на АУСН с 1 марта 2026 года. Он должен оставаться на АУСН до конца 2027 года.

Клиенты с НДС могут отказаться от сотрудничества

Освобождение от НДС выгодно для самих бизнесменов на АУСН, но может быть невыгодно для покупателей и заказчиков, которые платят НДС, т.к. у них не будет вычетов с покупок у таких бизнесменов.

Это касается контрагентов, которые платят НДС по общим ставкам. При специальнх ставках права на вычеты в любом случае нет.

Налог нужно платить каждый месяц

Это учащает риск попасть в кассовый разрыв, поэтому на АУСН нужно более жестко контролировать ликвидность и денежные потоки.

Что в итоге

Нет универсального режима, который был бы выгоден абсолютно всем. И АУСН — не исключение. Для одного ИП он может стать спасением, для другого — привести к переплатам.

Чтобы решить, выгодна ли АУСН конкретному предпринимателю, нужно сделать расчеты и сравнить с другими режимами налогообложения

Например, предпринимателю с доходом в десятки миллионов рублей, который платит сотрудникам высокие зарплаты, АУСН поможет сэкономить на НДС и на взносах. А заодно — избавиться от многих расчетов и отчетности. И другое дело, если речь идет об ИП-одиночке с небольшим доходом — скорее всего, ему автоупрощенка будет невыгодна.

В Клубе «Бухгалтерский квартал» вы получаете практические и актуальные знания, готовые решения для работы с клиентами и инструменты, которые экономят время и снижают риски. Вступайте в клуб, чтобы уверенно консультировать, зарабатывать больше и выстраивать работу под себя, а не под бесконечные изменения в законах.