С новыми правилами на УСН и ПСН предпринимателям из сферы торговли легко превысить лимит и попасть на НДС. Спасением может стать экспериментальный режим АУСН, где можно сэкономить на НДС и на страховых взносах. Рассказываем, кому такое подходит и что учесть.

В этой статье:

- Коротко об АУСН

- Основная информация об АУСН: таблица

- Как платят налог на АУСН

- Как учитывают доходы и расходы на АУСН

- Условия применения АУСН в торговле: чек-лист

- АУСН у ИП в розничной торговле

- АУСН у ИП в оптовой торговле

- Как ИП в торговле перейти на АУСН

- Ошибки ИП при применении АУСН

- Что делать, если ИП нарушил условия работы на АУСН

- Что еще учесть ИП на АУСН

- Что в итоге

Коротко об АУСН

Автоматизированная упрощенная система налогообложения или АУСН — экспериментальный налоговый режим, действует пока только до конца 2027 года, а дальнейшие планы правительства по поводу него пока неизвестны.

Все подробности и правила работы на этом экспериментальном режиме закреплены в Федеральном законе от 25.02.2022 № 17-ФЗ (далее — закон об АУСН).

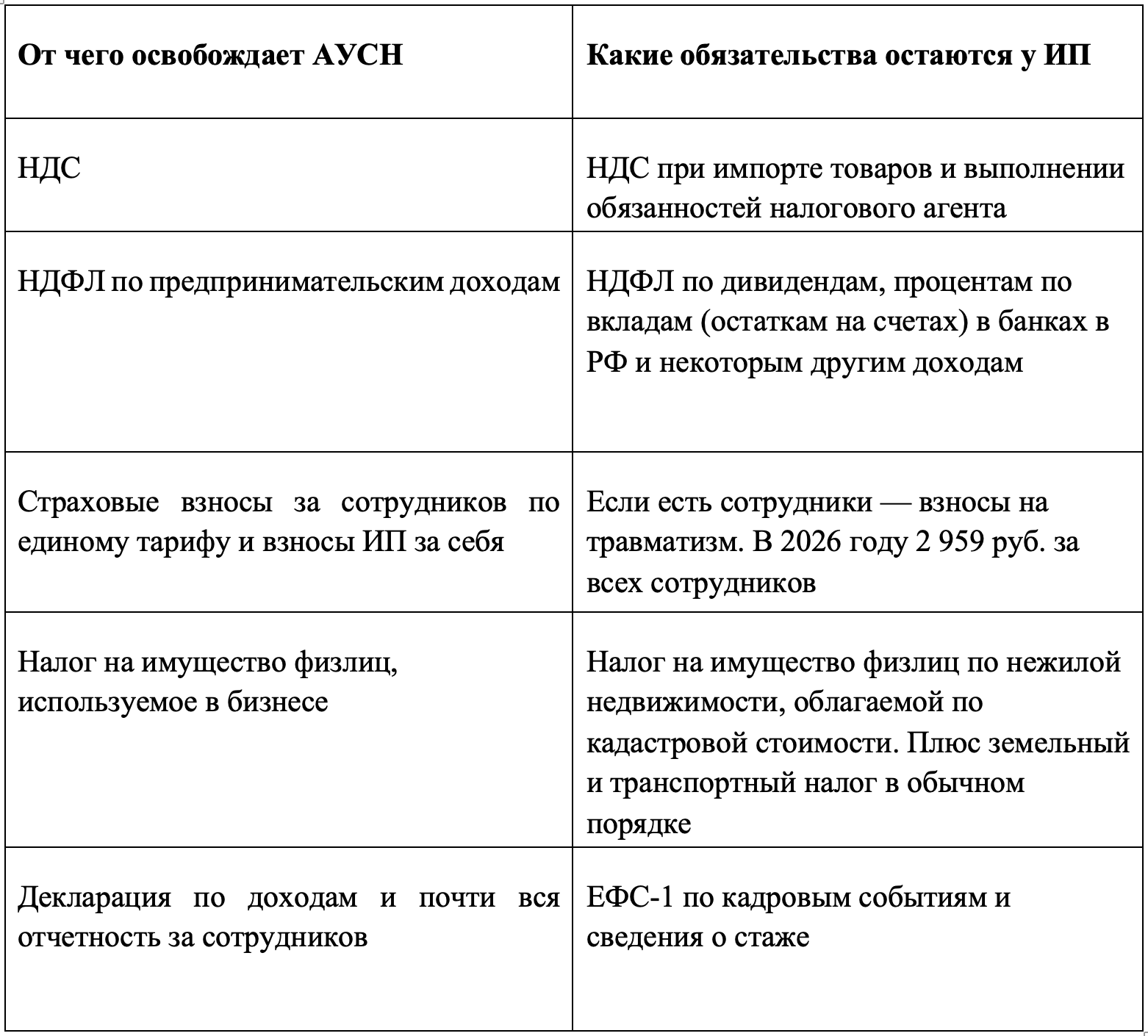

Основная информация об АУСН: таблица

Клуб «Бухгалтерский квартал» — это самый быстрый для бухгалтера способ получить знания из работы с 400+ бизнесами. Вступайте, ведь вовсе не обязательно учиться на своих ошибках, если можно перенять чужой опыт.

Как платят налог на АУСН

Налоговый учет на АУСН ИП ведет в личном кабинете. Информация для расчета налога автоматически поступает в ЛК на основании данных банка об операциях по расчетному счету, данных ОФД об операциях по ККТ, данных маркетплейсов, а некоторые доходы ИП может внести вручную.

ФНС самостоятельно считает сумму налога и размещает эту информацию в личном кабинете АУСН. Банку можно предоставить право автоматически списывать эту сумму с расчетного счета и перечислять в ФНС.

Налог можно платить одним из двух способов:

● С доходов по ставке 8%.

● С доходов за минусом расходов по ставке 20%. В этом случае есть минимальный налог — 3% с доходов. Его платят, если он окажется больше, чем 20% с доходов за минусом расходов.

Объект налогообложения можно менять с нового года.

ФНС вычтет из налога на АУСН «Доходы» сумму торгового сбора, если ИП его платит и подавал уведомление о постановке на учет в качестве плательщика торгового сбора.

Налог платят ежемесячно до 25 числа.

В клубе «Бухгалтерский квартал» вы получаете практические и актуальные знания, готовые решения для работы с клиентами и инструменты, которые экономят время и снижают риски. Вступайте в клуб, чтобы уверенно консультировать, зарабатывать больше и выстраивать работу под себя, а не под бесконечные изменения в законах.

Как учитывают доходы и расходы на АУСН

Доходы и расходы признаются кассовым методом.

Расходы должны быть экономически оправданы и документально подтверждены. Учесть можно все расходы кроме тех, что перечислены в п. 4 ст. 6 закона об АУСН. Так, нельзя учесть наличные расходы, которые не провели через ККТ и не пробили чек с признаком «Расход».

В расходы можно включать убытки и разницу между минимальным и обычным налогом, если платили минимальный.

Условия применения АУСН в торговле: чек-лист

АУСН можно применять в торговле, если соблюдаются ограничения из п. 2 ст. 3 закона об АУСН.

Предпринимателю, занимающемуся торговлей, перед переходом на АУСН нужно проверить, соответствует ли он условиям по этому чек-листу:

- ИП стоит на учете в регионе, где ввели АУСН местным законом. При этом торговать можно в любой точке России — даже там, где АУСН нет (письмо ФНС от 27.06.2022 № СД-4-3/7908@).

- ИП не совершает операций и не ведет деятельность из п. 2 ст. 3 закона об АУСН, которые для этого режима запрещены. Например, не является посредником, участником договора простого товарищества, не занимается майнингом и производством подакцизных товаров и т.д.

- Доход за прошлый год не превысил 60 млн руб.

- Средняя численность не более 5 человек и среди сотрудников нет нерезидентов РФ.

- Сотрудники не выполняют работы, дающие право на досрочную пенсию.

- Зарплата выплачивается строго через банк.

- Нет счетов и электронных кошельков в банках, которые не входят в список уполномоченных для АУСН.

Спорный вопрос — можно ли применять АУСН предпринимателю с остаточной стоимость основных средств свыше 150 млн руб. Буквально в законе об АУСН такое ограничение прописано только для организаций. Но точно так же дела обстоят и с обычной УСН, но ФНС и суды склоняются к тому, что такое ограничение распространяется и на индивидуальных предпринимателей (п. 6 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ, утв. Президиумом ВС 04.07.2018).

АУСН у ИП в розничной торговле

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ, далее — закон о торговле).

АУСН в розничной торговле применять можно, но нужно учитывать такие нюансы:

Перерегистрировать ККТ при переходе на АУСН не нужно. А если ИП регистрирует ККТ после перехода на АУСН, то надо указать УСН. Дело в том, что тег 1062 отчета о регистрации ККТ не содержит такого варианта налогообложения, как АУСН (письмо ФНС от 11.11.2022 № АБ-4-20/15274@).

Расходы на оплату товаров на АУСН «Доходы минус расходы» в отличие от обычной УСН признаются не по факту продажи товаров, а по факту перечисления оплаты или предоплаты поставщику.

Например, ИП закупает товар для перепродажи в розницу. 10 февраля он перечислил поставщику 100 000 руб. предоплаты, а поставка и перепродажа будут только в июле-сентябре. На УСН «Доходы минус расходы» затраты на закупку ИП смог бы учесть только в 3 квартале по мере продажи товара. На АУСН все 100 тыс. руб. признаются расходом 10 февраля — на дату оплаты поставщику. Таким образом при оптовых закупках можно сразу сильно уменьшить налоговую базу. При этом нужно помнить про минимальный налог 3% с доходов, который придется заплатить в любом случае.

ИП на АУСН нельзя использовать личные счета физлица в бизнесе, если они в неуполномоченных банках. Бывает, что предприниматели принимают деньги от покупателей на свои личные карты. Это нарушение банковских правил, но если с таких поступлений ИП платит налог и выдает чек как положено, у налоговиков претензии вряд ли возникнут. Но если так поступить на АУСН и деньги придут на счет в неуполномоченном банке — это уже нарушение правил спецрежима и основание для утраты права на него.

АУСН у ИП в оптовой торговле

Оптовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в других целях, не связанных с личным, семейным, домашним и иным подобным использованием (п. 2 ст. 2 закона о торговле).

Здесь тоже есть нюансы:

ИП нельзя закупать товары для перепродажи у физлиц за наличные, так как наличные выплаты физлицам по любому основанию в рамках АУСН недопустимы. Если ИП закупает за наличные товар у юрлица или ИП, то учесть расходы на такую покупку можно только при наличии:

● чека ККТ продавца товара;

● чека ККТ на расход самого ИП.

Если товар за наличные покупают подотчетные лица, вместо чека ККТ на расход самого ИП подтверждением расхода будет платежка по счету уполномоченного банка о перечислении денег подотчетному лицу. Признавать такие расходы безопаснее после утверждения авансового отчета, а не в периоде перевода подотчетных денег сотруднику.

Нельзя использовать в расчетах счета в неуполномоченных банках. Простой пример – ИП импортирует товары и для их оплаты использует счет в банке ЕАЭС. Так нельзя, ведь зарубежных банков нет в перечне уполномоченных.

Как ИП в торговле перейти на АУСН

Если ИП переходит на АУСН с момента регистрации, нужно подать уведомление о переходе на спецрежим в течение 30 календарных дней с даты регистрации. Уведомление в электронном виде подают через уполномоченный банк или личный кабинет налогоплательщика ИП.

Действующий ИП на ОСНО, ЕСХН, ПСН вправе перейти на АУСН с 1 января следующего года, а уведомление для этого нужно подать не позднее 31 декабря.

ИП на УСН может перейти на АУСН с начала любого месяца. До начала этого месяца нужно подать уведомление о переходе и об отказе от УСН. В этом случае отказаться от АУСН можно не ранее, чем через 12 месяцев.

Даже зная все нюансы режима, легко ошибиться в деталях. В клубе «Бухгалтерский квартал» вы получите разборы реальных кейсов, изменений законодательства, а также готовые ответы на вопросы клиентов без долгих поисков. Присоединяйтесь, чтобы уверенно работать на любом налоговом режиме.

Ошибки ИП при применении АУСН

Не отчитались и не заплатили налоги по предыдущему режиму. Какую бы систему налогообложения ИП не применял до перехода на АУСН, по прежнему режиму нужно исполнить все обязанности. Например, ИП решил перейти с УСН на АУСН с 1 марта 2026 года. За январь и февраль 2026 года нужно сдать декларацию, заплатить налог, часть страховых взносов за себя и взносы за сотрудников, если они есть.

Не учли все запреты при переходе на АУСН.Например, ИП нанял для работы сотрудника, но не учел, что тот год прожил за рубежом, приехал недавно и не является налоговым резидентом РФ. Таких сотрудников на АУСН нанимать нельзя — это ведет к тому, что ИП «слетает» со спецрежима.

Что делать, если ИП нарушил условия работы на АУСН

Об утрате права на спецрежим ИП должен сообщить в ФНС через личный кабинет налогоплательщика или уполномоченный банк не позднее 15 числа следующего месяца.

Если нарушение найдут налоговики, в течение 10 дней сами сообщат ИП через личный кабинет об утрате права на применение АУСН.

С первого числа месяца утраты права на АУСН ИП считается перешедшим на ОСНО, но может перейти на УСН, если подаст уведомление:

● одновременно с уведомлением об утрате права на применение АУСН;

● в течение 30 дней после того, как получит такое уведомление от ФНС.

Снова перейти на АУСН можно будет с начала следующего года.

Что еще учесть ИП на АУСН

Есть нюансы начисления пенсионного стажа. Пока ИП работает на АУСН и не платит взносы, у него идет пенсионный стаж, ведь 46% от его налога государство направляет в СФР на пенсионное страхование. Но есть нюанс. Чтобы предпринимателю начислили год стажа, эта часть налога должна быть не меньше 80,1078% от фиксированного взноса ИП за соответствующий год. Например, чтобы получить стаж за весь 2026 год, ИП на АУСН должен заплатить налог за этот год не менее 99 944 руб. Если сумма получится меньше, то стаж начислят пропорционально этой сумме, а не за полный год. Соответственно, ИП с нулевым доходом на АУСН вообще не заработает стаж.

Нужно контролировать, как банк разносит операции. Режим хоть и автоматизированный, но совсем устраниться от учета не получится. ИП на АУСН должен ежемесячно не позднее 7-го числа проверять и подтверждать в личном кабинете уполномоченного банка, правильно ли банк разметил платежи по расчетному счету. Могут быть ошибки и нестыковки, которые в свою очередь могут привести к недоплате или переплате налога. Исправления можно внести в течение 36 месяцев.

Некоторые доходы придется вносить в личный кабинет самостоятельно. Например, если ИП получает оплату от другого ИП или юрлица путем зачета взаимных требований.

Подтверждающие документы должны быть. ИП на АУСН «Доходы минус расходы» не освобождается от требования иметь в наличии и хранить не менее 5 лет первичные документы на расходы: накладные, акты и пр.

Что в итоге

АУСН подходит для оптовой и розничной торговли и позволяет хорошо сэкономить на НДС страховых взносах. Но в силу специфических ограничений нужно быть очень внимательными, чтобы случайно не «слететь» со спецрежима и не оказаться на более дорогих. И уж точно нельзя отказываться от услуг бухгалтера в надежде на то, что ФНС и банки сами все посчитают — при кажущейся простоте на АУСН нужно контролировать многие моменты.

Как не утонуть в море новой информации? В клубе «Бухгалтерский квартал» обсуждают все самое актуальное. Разборы сложных ситуаций, примеры из практики и поддержка экспертов. Вступайте, чтобы работать уверенно.