С 2025 года селлеры на маркетплейсах могут применять АУСН. При этом есть особенности, из-за которых «автоматический» режим требует ручного контроля. Разберём, кто из селлеров может применять автоупрощенку и какие нюансы важно учитывать при работе с маркетплейсами.

В этой статье:

- Кто из селлеров может применять АУСН

- Условия применения АУСН для селлера

- Что считается доходом при торговле на маркетплейсе

- Когда и как признается доход

- Возвраты, скидки, удержания: как не исказить налоговую базу

- Переход с УСН на АУСН для селлера: как не заплатить налог дважды

- Выгодна ли АУСН для селлера маркетплейса: сравнение с УСН

- Частые ошибки селлеров на АУСН при работе с маркетплейсами

Кто может применять АУСН на маркетплейсах

Коротко напомним, что из себя представляет АУСН.

Это экспериментальный налоговый режим, введенный Федеральным законом от 25.02.2022 № 17-ФЗ, далее — закон об АУСН.

На АУСН не нужно платить НДС и страховые взносы, кроме символической суммы на страхование от несчастных случаев за работников.

Еще плюсы АУСН: нет налоговой декларации и большинства отчетов за работников, налог считает инспекция, а задачи налогового агента по НДФЛ может выполнять банк.

Изначально автоупрощенка для селлеров не подходила, так как селлеры заключают посреднические договоры, а АУСН был под запретом для всех участников посреднической деятельности.

Однако с начала 2025 года в закон об АУСН внесли поправки: запрет оставили только для той стороны посреднического договора, которая действует в интересах другого лица — для поверенных, комиссионеров, агентов (п.п. 21 п. 2 ст. 3 закона об АУСН). Доверители, комитенты и принципалы АУСН применять могут. Проще говоря, спецрежим не могут применять сами маркетплейсы, а селлеры — могут.

Все вопросы о работе бухгалтера с клиентами на АУСН мы разобрали на бесплатном открытом уроке «АУСН: теория, риски и подводные камни»

Можно ли находясь на АУСН продавать на Wildberries, Ozon и Яндекс Маркете

Популярные российские маркетплейсы сотрудничают с продавцами товаров на основе оферт. По своей сути эти оферты построены по агентской модели: маркетплейсы выступают посредниками и действуют в интересах продавца, получая вознаграждение за организацию продаж.

Поэтому селлеры на Wildberries, Ozon и Яндекс.Маркете имеют право применять АУСН. Равно как и продавцы, реализующие свои товары через другие площадки, которые работают по агентской или комиссионной модели.

Подходит ли АУСН для владельцев ПВЗ

Пункт выдачи заказа и МП обычно тоже сотрудничают на основе посреднической схемы, но в ней стороны меняются местами. В таком договоре ПВЗ является агентом, который за вознаграждение действует в интересах маркетплейса — выдает товары, в том числе с оплатой при получении, оформляет возвраты и т. д. При работе по такой схеме ПВЗ применять АУСН не могут.

Но бывают и другие схемы работы. Например, представители Ozon утверждают, что их договор с владельцами ПВЗ позволяет тем применять АУСН: «...владельцы пунктов не считаются агентами. Согласно условиям договора, агентом выступает сам Ozon, а ПВЗ — принципал, который поручает Ozon разместить информацию о пункте на платформе и принимать платежи. Так что Ozon действует от своего имени, но по поручению ПВЗ. Предприниматель не выполняет никаких действий «за Ozon» — а значит, ограничение на АУСН к нему не применяется».

Ориентироваться на такое объяснение или нет — каждый владелец решает самостоятельно, но нужно учитывать риски. ФНС смотрит не на то, что написано в договоре, а на суть деятельности. И если по факту ПВЗ выполняет посреднические функции, то у налоговой могут возникнуть сомнения в правомерности применения АУСН.

Условия применения АУСН для селлера

Чтобы применять автоупрощенку, продавец на маркетплейсе должен удовлетворять всем стандартным требованиям режима из п. 2 ст. 3 закона об АУСН, вот основные:

- Доход с начала года — не более 60 млн руб.

- Остаточная стоимость основных средств, определенная по правилам бухгалтерского учета — не более 150 млн руб.

- Количество работников, с которыми заключены трудовые или гражданско-правовые договоры — не более 5 человек. Можно привлекать только налоговых резидентов РФ, то есть граждан любой страны, которые находятся в России не менее 183 дней из 12 идущих подряд месяцев. Зарплату работникам нужно перечислять на банковские счета.

- Расчетные счета — только в уполномоченных банках из списка ФНС.

- Нельзя добывать и реализовывать полезные ископаемые (исключая песок, глину и прочие общераспространенные). Запрещено продавать ювелирные и другие изделия из драгоценных металлов, кроме серебра. Нельзя производить подакцизные товары, кроме винограда, виноматериалов, сахаросодержащих напитков. Однако запрет касается именно производства, на продажу он не распространяется.

- У организации не должно быть филиалов и обособленных подразделений.

- Если в составе собственников организации есть юридические лица, их доля должна быть не более 25%.

- На середину апреля 2026 года не могут применять автоупрощенку организации и ИП из Нижегородской области. Этот субъект остался единственным в России, власти которого не ввели режим на своей территории.

- Нельзя применять другие режимы налогообложения. Когда компания подает уведомление о переходе на АУСН, она отказывается от прежних.

Что считается доходом при торговле на маркетплейсе

Доход селлера за период — это сумма, которую покупатели заплатили за товар на площадке.

Но есть нюанс: посреднику положено вознаграждение за услуги. Обычно маркетплейсы удерживают его из выплаты селлеру. То есть продавец получает сумму, которую заплатили покупатели, за минусом вознаграждения платформы. Есть и другая схема — МП перечисляет селлеру всю сумму, а затем тот выплачивает площадке вознаграждение.

Как бы то ни было, доходом продавца считается вся сумма, которую уплатили покупатели — без учета вознаграждения маркетплейса.

Поясним, почему так.

Согласно п.1 ст. 6 закона об АУСН, доходы на АУСН определяются в порядке, установленном в п. 1 и п. 2 ст. 248 НК РФ. При этом доход — это суммы, поступившие от реализации товаров. А согласно ст. 249 НК РФдоход от реализации — это выручка от продажи товаров, которая определяется исходя из всех поступлений, связанных с расчетами за него.

Не учитываются лишь определенные виды доходов из ст. 251 НК РФ в виде дивидендов, а также некоторые доходы, облагаемые налогом на прибыль или НДФЛ по нестандартным ставкам. Вознаграждения агента в списке исключений нет, поэтому доходы селлера нужно учитывать вместе с ним.

При этом на АУСН «Доходы минус расходы» можно учесть вознаграждение площадки в составе расходов.

Когда и как признается доход

Доходы продавца на АУСН, полученные при работе по посредническим схемам, учитываются на дату поступления денежных средств на его счета в банках или в кассу, получения иного имущества или имущественных прав. Либо на дату оплаты иным способом, в том числе путем зачета встречных однородных требований или выплаты денежных средств по поручению принципала, доверителя, комитента третьим лицам. Это специальное правило для посреднических схем, прописанное в п. 5 ст. 7 закона об АУСН.

Поскольку площадки делают выплаты через банки, доход селлера на АУСН признаётся на дату поступления денег от маркетплейса на банковский счет. Такая информация поступает в налоговую из банка.

Но выше мы сказали, что в доход продавца включается и вознаграждение платформы. Если маркетплейс удержал комиссию из денег, которые должен выплатить селлеру, это означает, что стороны провели зачет встречных требований. Сумму зачета нужно отразить в налоговой базе, чтобы она сформировалась корректно.

При этом банку неизвестно, что стороны провели зачет, поэтому информация о вознаграждении маркетплейса в ФНС автоматически не попадет. Значит, кто-то должен ее туда передать. Это может делать сама площадка, если она подключилась к обмену данными с налоговой в рамках АУСН. Если не подключилась, то информацию в налоговую должен передать селлер. Ниже расскажем, как все это происходит.

Если маркетплейс передает сведения в ФНС

Налоговая разработала протоколы и методические рекомендации, позволяющие операторам электронных площадок подключаться к автоматическому обмену информацией в рамках АУСН. Но это не является для них обязательным, поэтому передает ли конкретный маркетплейс информацию в ФНС, нужно узнавать у него самого в его службе поддержки.

Чтобы площадка направляла данные в налоговую, должны выполняться два условия:

Без разрешения продавца маркетплейс не будет что-либо сообщать в налоговую.

Если селлер уполномочил площадку на передачу данных, она должна направить их не позднее 10 числа месяца, следующего за тем, в котором были совершены операции.

В итоге, если маркетплейс подключен к обмену, в ФНС будут поступать данные из таких источников:

При этом не стоит опасаться, что суммы будут задвоены, ведь каждый источник передает только свою часть данных, и вместе они образуют общую картину. Задача селлера — ежемесячно проверять разметку операций в личном кабинете и корректировать информацию, если нужно.

- она должна быть подключена к автообмену;

- селлер должен дать ей разрешение на отправку сведений в ФНС: о зачетах, проведенных с продавцом, или о суммах, которые селлер выплатил площадке в виде вознаграждения, если оно оплачивается отдельно.

Без разрешения продавца маркетплейс не будет что-либо сообщать в налоговую.

Если селлер уполномочил площадку на передачу данных, она должна направить их не позднее 10 числа месяца, следующего за тем, в котором были совершены операции.

В итоге, если маркетплейс подключен к обмену, в ФНС будут поступать данные из таких источников:

- из банка — о суммах, которые поступили на счет селлера;

- от площадки — о расчетах между селлером и маркетплейсом (чаще всего о зачетах встречных требований).

При этом не стоит опасаться, что суммы будут задвоены, ведь каждый источник передает только свою часть данных, и вместе они образуют общую картину. Задача селлера — ежемесячно проверять разметку операций в личном кабинете и корректировать информацию, если нужно.

Если автообмен не поддерживается

Если маркетплейс ничего не передает в налоговую, селлер должен самостоятельно вносить в ЛК АУСН данные о взаимозачете до 7-го числа следующего месяца.

Отражать зачет нужно в том месяце, к которому относится дата его проведения — она указана в отчете агента или другом документе о состоянии расчетов. Например, если 5 апреля стороны провели зачет за март, отражать сумму этого зачёта в ЛК АУСН нужно в апреле, а не в марте.

Также важно верно разметить структуру зачета.

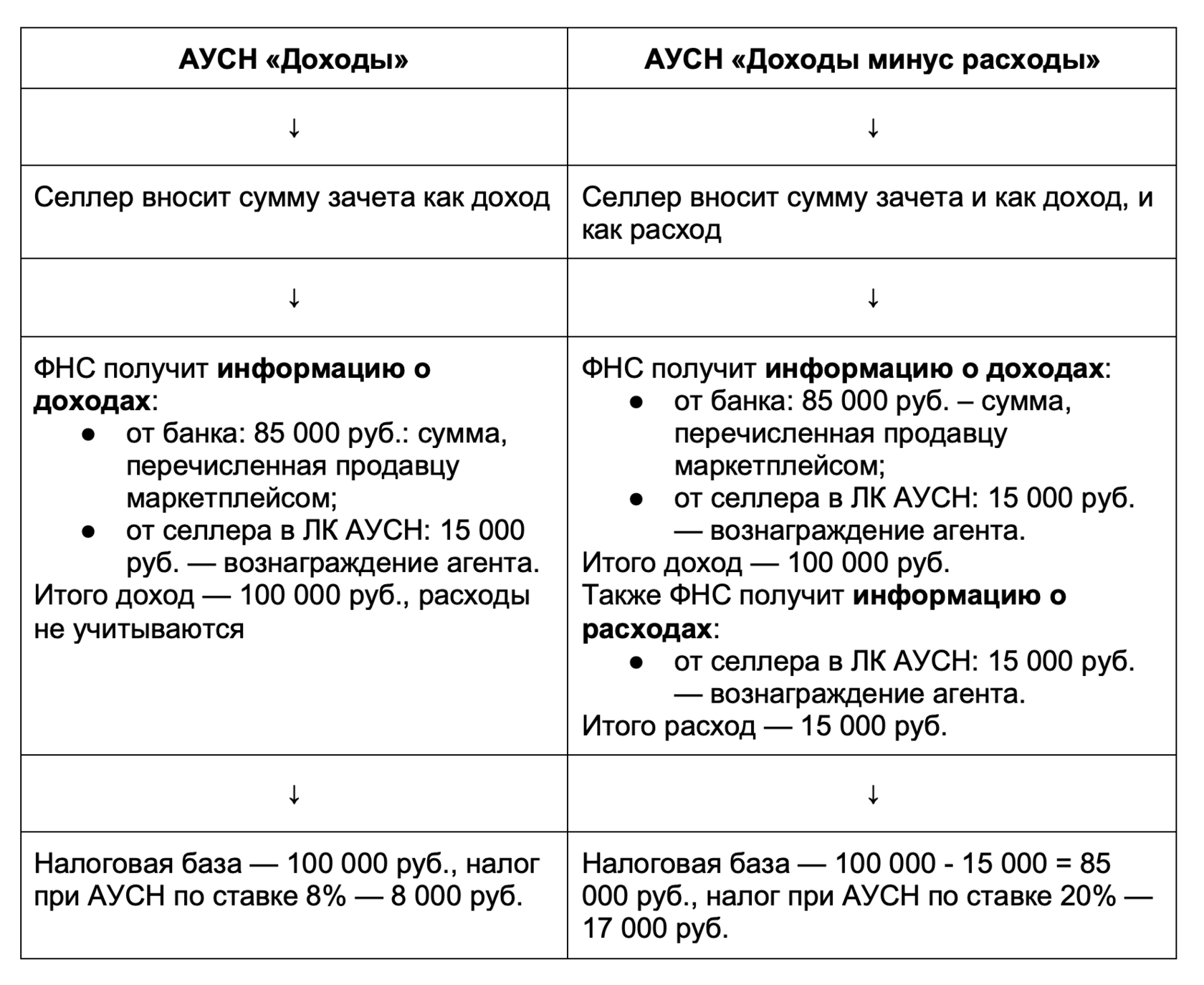

Например, за месяц было продаж на 100 000 руб., а сумма зачета, проведенного в том же месяце — 15 000 руб. В таблице показано, что и как отразить в ЛК АУСН, чтобы ФНС верно рассчитала налог.

В примере показана простая ситуация, при которой сумма зачета состоит только из вознаграждения площадки. Но в зачет могут входить и другие суммы: возвраты, плата маркетплейсу за дополнительные услуги и прочее. Такие зачеты нужно вносить с разбивкой на отдельные суммы.

Например, компания применяет АУСН «Доходы минус расходы». Сумма продаж на маркетплейсе — 100 000 руб., вознаграждение площадки — 10 000 руб., возврат товаров — 20 000 руб. Платформа перечислила продавцу 70 000 руб., операция размечена банком как «приход». В ЛК АУСН селлер должен внести такие суммы:

В итоге налоговая база будет равна: 70 000 + 30 000 - 20 000 - 10 000 = 70 000 руб. Налог: 70 000 х 20% = 14 000 руб.

При тех же условиях селлер на АУСН «Доходы» отразит операции иначе, так как вознаграждение площадки в расходах не учитывается:

Налоговая база: 70 000 + 30 000 - 20 000 = 80 000 руб. Налог по ставке 8% составит: 80 000 х 8% = 6 400 руб.

Например, компания применяет АУСН «Доходы минус расходы». Сумма продаж на маркетплейсе — 100 000 руб., вознаграждение площадки — 10 000 руб., возврат товаров — 20 000 руб. Платформа перечислила продавцу 70 000 руб., операция размечена банком как «приход». В ЛК АУСН селлер должен внести такие суммы:

- 30 000 руб. — приход на общую сумму операций, данные о которых в ФНС не передал банк (комиссия площадки 10 000 руб. + возвраты 20 000 руб.);

- 20 000 руб. — возврат прихода (стоимость возвратов);

- 10 000 руб. — расход (комиссия маркетплейса).

В итоге налоговая база будет равна: 70 000 + 30 000 - 20 000 - 10 000 = 70 000 руб. Налог: 70 000 х 20% = 14 000 руб.

При тех же условиях селлер на АУСН «Доходы» отразит операции иначе, так как вознаграждение площадки в расходах не учитывается:

- 30 000 руб. — приход на общую сумму неучтенных банком операций;

- 20 000 руб. — возврат прихода (стоимость возвращенного покупателями товара).

Налоговая база: 70 000 + 30 000 - 20 000 = 80 000 руб. Налог по ставке 8% составит: 80 000 х 8% = 6 400 руб.

Возвраты, скидки, удержания: как не исказить налоговую базу

Площадки получают от селлеров не только комиссию, но и плату за разные услуги, штрафы за нарушение правил. Также они могут предоставлять скидки на товары за свой счет, выплачивать компенсации, начислять селлерам баллы и т. д. У продавцов тоже не все просто: они могут давать покупателям скидки, кешбэк, бонусы и пр.

Чтобы ФНС корректно рассчитала налог, все эти операции должны быть верно размечены. Детали зависят от условий конкретного маркетплейса и программы, по которой работает селлер. В таблице — общий подход к разметке основных операций.

У ФНС есть методичка по разметке безналичных операций на АУСН. Она не «заточена» именно под работу с маркетплейсами, но всё же в ней много полезной информации.

Переход с УСН на АУСН для селлера: как не заплатить налог дважды

При переходе с обычной упрощенки на автоматизированную есть риск двойного налогообложения отдельных доходов. Проблема в следующем:

- На УСН доход селлера признается либо на дату, когда деньги пришли от покупателя на счет оператора маркетплейса (письмо ФНС РФ от 04.08.2017 № СД-4-3/15363@), либо на дату, когда у селлера появилось право распоряжаться деньгами, то есть вывести их на свой счет (письмо Минфина РФ от 06.12.2024 № 03-11-11/123325, от 04.09.2024 № 03-11-11/84125).

- На АУСН доход селлера признается на дату поступления денег на его банковский счет (п. 5 ст. 7 закона об АУСН).

Из-за разности моментов признания дохода может возникнуть такая ситуация: находясь еще на УСН, селлер учел доход по отчету маркетплейса и доход попал в базу по УСН, хотя деньги еще не пришли. Затем он перешел на АУСН, и после этого получил ту самую выплату на счет. ФНС увидела, что деньги поступили на счет после смены режима, и включила эту сумму в базу по АУСН. Таким образом, с одних и тех же денег налог будет уплачен дважды.

Чтобы этого избежать, нужно в ЛК АУСН вручную поправить разметку на неналоговую базу по тем платежам, которые относятся к периоду применения УСН.

Выгодна ли АУСН для селлера маркетплейса: сравнение с УСН

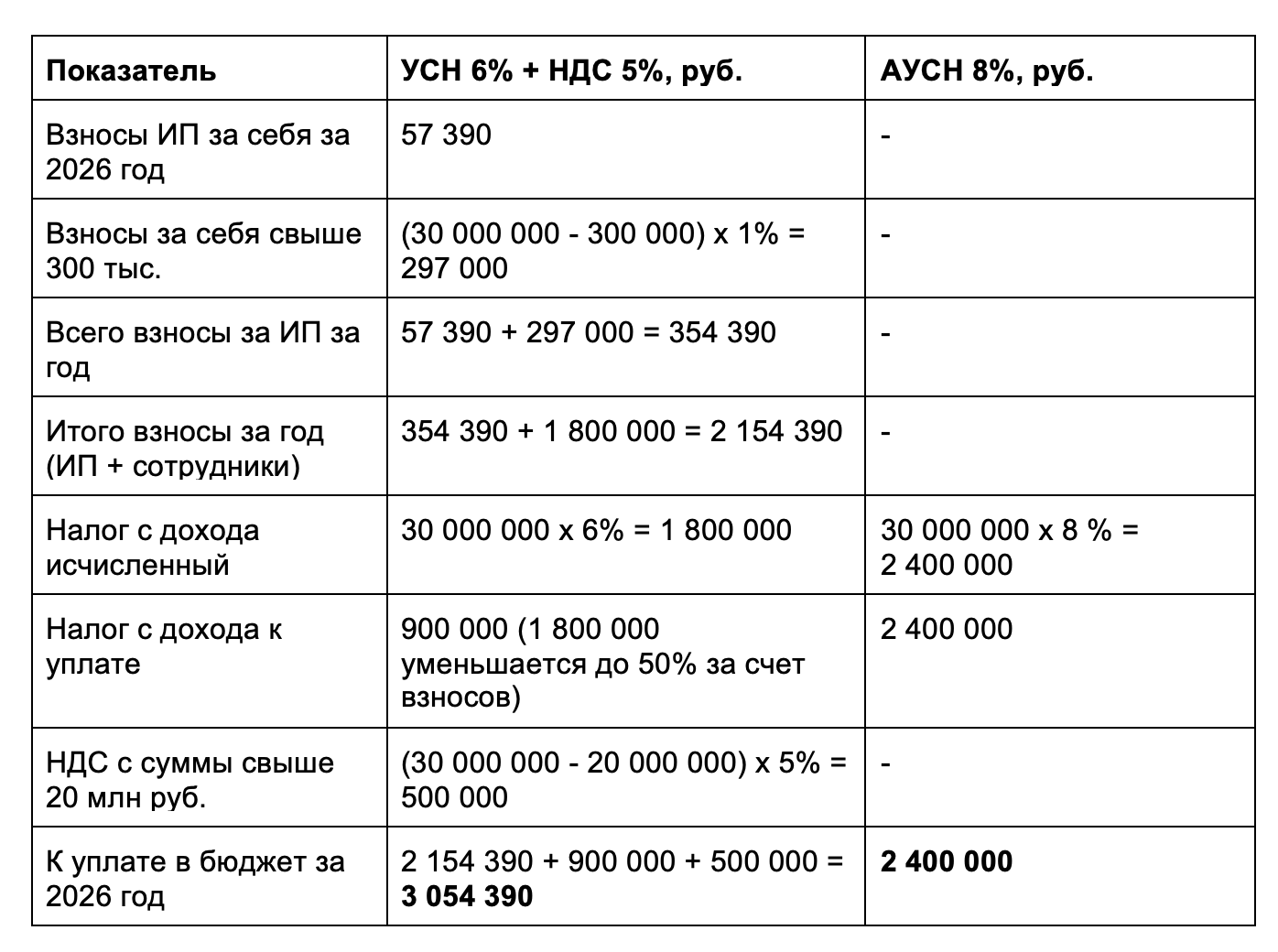

АУСН особенно выгодна бизнесу с доходом от 20 до 60 млн руб., поскольку позволяет работать без НДС. А также работодателям, которые платят большую зарплату сотрудникам, так как они существенно экономят на взносах.

Сравним УСН «Доходы» и АУСН «Доходы» для ИП-селлера, ориентируясь на условные показатели. В примере рассматриваем УСН и АУСН «Доходы», так как селлеры часто предпочитают режимы, которые не учитывают расходы. Ведь для их подтверждения всякий раз нужно получать от поставщика полный комплект документов, что не всегда возможно.

Допустим, доход в год — 30 млн руб., взносы за сотрудников в год — 1,8 млн руб. Взносы на травматизм учитывать не будем, так как на обоих режимах это небольшие суммы, не влияющие на выбор. Ставка НДС на УСН — 5% без вычета входного налога.

Сколько НДС заплатит ИП с такими показателями, зависит от того, когда он стал плательщиком НДС: с начала года или год начал с освобождением от НДС, а потом после превышения лимита начал платить НДС. Рассмотрим второй вариант.

Вывод: по этим показателям деятельности получается, что предприниматель на АУСН заплатит в бюджет меньше. А если ИП платит НДС с начала года, экономия будет еще больше, так как на УСН он заплатит 1,5 млн руб. НДС, а не 500 тыс. руб.

Частые ошибки селлеров на АУСН при работе с маркетплейсами

Не отражают в доходах вознаграждение платформы. Выше подробно рассказали, что эта сумма — часть дохода продавца. При АУСН «Доходы-расходы» ее можно включить в расходы.

Полагаются на автоматизацию. Режим преподносится как автоматический, но по факту нужно много контроля, особенно при торговле на маркетплейсах. Селлеру приходится отражать вручную зачеты встречных требований, если маркетплейс не участвует в информационном обмене с инспекцией. Но если даже участвует, все равно нужно перепроверять разметку операций и корректировать ее. А еще параллельно с ФНС рассчитывать налог — просто для контроля.

Не учитывают, что платить налог нужно ежемесячно. Налоговый период по АУСН — месяц. Но поначалу некоторые новые плательщики об этом забывают. Селлер получает выручку и сразу закупает на нее новый товар. А когда нужно заплатить налог, оказывается, что свободных денег на счете уже нет. Возникает кассовый разрыв.

Полагаются на автоматизацию. Режим преподносится как автоматический, но по факту нужно много контроля, особенно при торговле на маркетплейсах. Селлеру приходится отражать вручную зачеты встречных требований, если маркетплейс не участвует в информационном обмене с инспекцией. Но если даже участвует, все равно нужно перепроверять разметку операций и корректировать ее. А еще параллельно с ФНС рассчитывать налог — просто для контроля.

Не учитывают, что платить налог нужно ежемесячно. Налоговый период по АУСН — месяц. Но поначалу некоторые новые плательщики об этом забывают. Селлер получает выручку и сразу закупает на нее новый товар. А когда нужно заплатить налог, оказывается, что свободных денег на счете уже нет. Возникает кассовый разрыв.

Работа с селлерами на маркетплейсах — это не просто «скачать отчёт и внести цифры». Здесь важны агентские схемы, комиссии, возвраты, зачёты и налоговые режимы.

В нише «Бухгалтер маркетплейсов» клуба-системы «Бухгалтерский квартал» разбираем, как бухгалтеру уверенно сопровождать таких клиентов и выстроить понятную систему работы.