В 2026 году предпринимателям сохранили право торговать в розницу на патенте, но условия стали жестче. В статье подробно расскажем, как ИП может вести розничную торговлю на патентной системе налогообложения (ПСН).

В этой статье:

- Чем патент хорош для торговли

- Общие ограничения для применения ПСН в 2026 году

- Розничная торговля на ПСН: что можно, а что нельзя

- Виды торговых патентов и их стоимость

- ОКВЭД для розницы на патенте

- Как получить патент на розницу: инструкция

- Онлайн-касса для розницы на патенте

- Учет операций по розничной продаже на патенте

- Отчетность ИП на патенте в 2026 году

- Риски для розницы на патенте

- Как уйти с розничного патента досрочно

- Что делать, если изменились физические показатели

Чем патент хорош для торговли

На патентной системе, она же ПСН или просто патент, налог не зависит от реального дохода. Предприниматель заранее знает, сколько он должен бюджету. Если он будет соблюдать правила и ограничения для ПСН, сумма налога для него не поменяется.

Обычно патент обходится дешевле, чем налог по УСН при тех же условиях. Хотя все зависит от деталей бизнеса, поэтому нужно заранее просчитывать налоговую нагрузку.

Бюрократическая нагрузка на ПСН также ниже, т.к. декларации по доходам нет.

В 2025 году власти хотели запретить розничную торговлю на ПСН. По их мнению, предприниматели из сферы торговли на ПСН слишком мало платят в бюджет, а это нарушает баланс конкуренции на рынке. Оставить режим планировали только для магазинов в сельской местности.

В итоге патент на розницу решили не убирать. Зато в 3 раза снизили порог допустимого дохода — не только для розницы, а для всех ИП на патенте.

Хотите всегда быть в курсе последних изменений в налоговой сфере? Присоединяйтесь к Клубу «Бухгалтерский квартал». У нас живые разборы, большая база знаний и практические кейсы от ведущих специалистов.

Общие ограничения для применения ПСН в 2026 году

Базовые правила для ПСН прописаны в Главе 26.5 НК РФ, а субъекты своими законами могут устанавливать дополнительные.

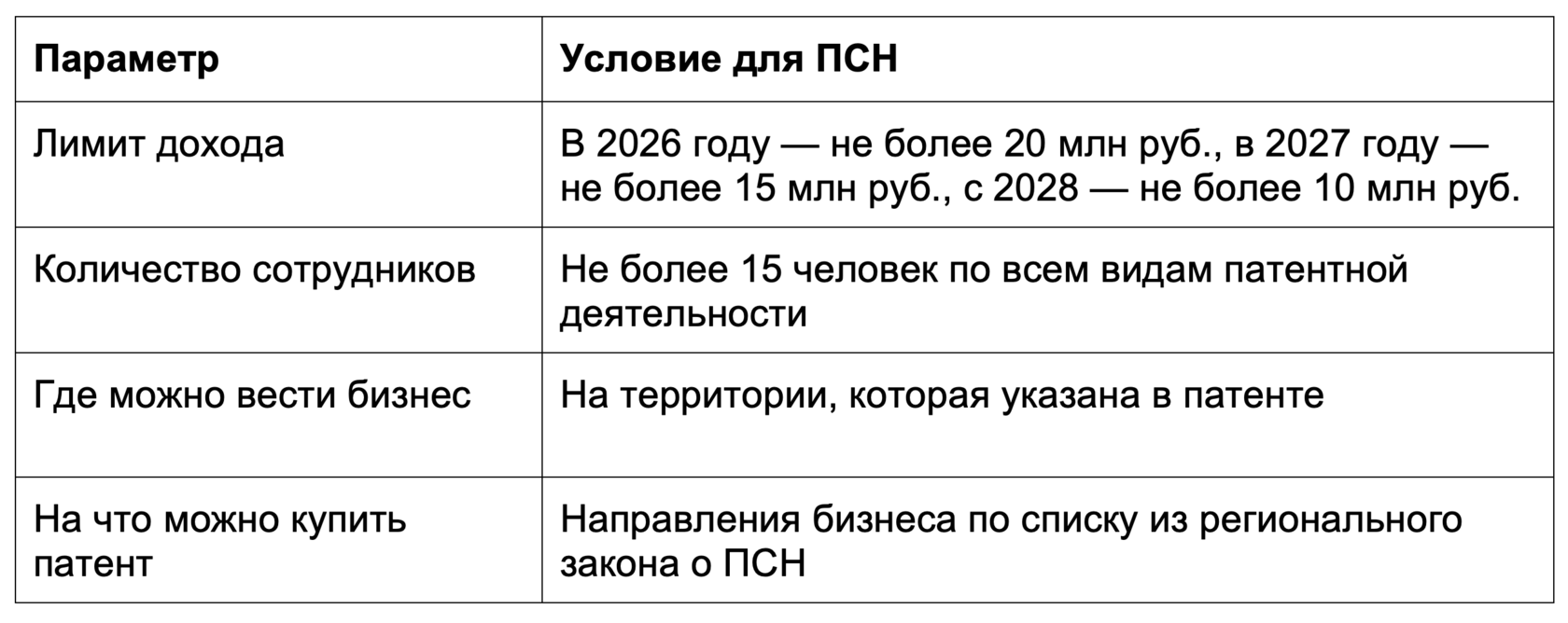

Применять патент может предприниматель, который подпадает под условия из таблицы:

Для соблюдения лимита дохода учитываются и те доходы, которые ИП получает от деятельности на УСН. Т.е. доходы от УСН, и от ПСН в сумме не должны превышать «патентный» лимит, иначе право на ПСН теряется.

Лимит должен быть соблюден не только за текущий, но и за предыдущий год. Так, в 2026 году купить патенты могут только те ИП, которые в 2025 году получили не более 20 млн руб. И для сохранения права на ПСН до конца 2026 года доход должен оставаться в пределах 20 млн руб. При этом если в 2026 году доход превысит 15 млн руб., то в 2027 году ИП уже не сможет купить патент, хотя до конца 2026 года все еще сможет работать на ПСН. А чтобы применять патент в 2028 году, уже в 2027 году доход должен остаться в пределах 10 млн руб.

Снижение порога по доходу закрыло возможность применять ПСН для значительной части предпринимателей — на больших оборотах уже не поторгуешь. Многим пришлось перейти на УСН с НДС или на АУСН.

Сейчас власти задумались о том, чтобы немного сдать назад и ввести переходный период — разрешить покупать патенты в 2026 году тем, чей доход в 2025 году был до 60 млн руб. Такой вывод можно сделать из слов главы Минэкономразвития Максима Решетникова. Пока это только слова, подтверждений в виде нормативных документов нет.

Розничная торговля на ПСН: что можно, а что нельзя

Среди примерных видов деятельности для ПСН (п. 2 ст. 346.43 НК РФ) с розницей связаны два:

●Торговля через стационарные объекты с торговыми залами — магазины и павильоны.

●Торговля через объекты без торговых залов — рынки, ярмарки, торговые автоматы, а также для развозной торговли.

Регионы не обязаны придерживаться именно таких формулировок. Они сами решают, какие патенты вводить. Какие именно патенты на розницу действуют в нужном регионе, можно узнать из закона субъекта РФ о ПСН или в специальном сервисе ФНС.

При этом однозначно запрещены независимо от региона (п. 6 ст. 346.43 НК РФ):

●розничная торговля через объекты стационарной торговой сети с площадью торгового зала более 150 м2;

●розничная торговля ювелирными и другими изделиями из драгоценных металлов, кроме серебра;

●оптовая торговля и продажа по договорам поставки.

Это не значит, что все остальное точно разрешено.

Власти конкретного субъекта могут ужесточить базовые условия по патенту (п. 8 ст. 346.43 НК РФ). Например, ограничить площадь торгового зала сверх федерального ограничения в 150 м2 или установить предельное количество точек на одного ИП.

Само понятие «розничная торговля» для целей патентной системы имеет специфику (п.п. 1. п. 3 ст. 346.43 НК РФ). Продажа некоторых товаров не считается розницей на ПСН. И если ИП это продает, он должен платить налоги по другой системе.

Запрет распространяется на такие товары: автомобили легковые, мотоциклы с мощностью двигателя свыше 150 л.с., грузовые и специальные автомобили, прицепы, автобусы, автомобильный бензин, дизельное топливо, моторные масла, прямогонный бензин, газ, лекарственные препараты, обувные товары, одежда и прочие изделия из натурального меха.

Продажу таких товаров можно организовать на УСН. То есть ИП будет совмещать упрощенку и патент, если укладывается в лимит дохода. При этом все товары можно продавать в одном помещении, разделять их не нужно. Главное — вести раздельный учет (письмо Минфина от 28.07.2020 № 03-11-11/66940).

Еще не считаются розничной торговлей для целей ПСН дистанционные способы продажи чего угодно. Поэтому интернет-магазин не может работать на патенте, как и предприниматель, который продает товары на маркетплейсах.

Но при этом Минфин не против варианта, когда покупатель выбирает товар в интернете, а оплачивает и забирает в магазине (письмо от 01.12.2021 № 03-11-11/97432). Так на патенте можно.

Еще одно исключение — ИП продает дистанционно товары, которые сам же и произвел. В рамках такого патента продавать свои товары можно любым способом, в том числе и на маркетплейсах.

Чтобы понять, можно ли конкретно в вашем случае торговать в розницу на патенте, следуйте чек-листу:

●Проверьте, не продаете ли запрещенные на ПСН товары — обувь, меха, автомобили, ювелирные изделия и т.д.

●Проверьте, относится ли форма продажи к розничной торговле. Запрещен опт, поставка, продажа через интернет.

●Уточните в региональном законе параметры патента на розницу (ограничение по площади, количеству точек и т.д.) и оценить его стоимость.

●Если есть вопросы по конкретным параметрам патента, обратитесь в свою налоговую. Если же остаются более глобальные сомнения, направьте запрос в Минфин.

Устали от суеты, связанной с учетом? Погрязли в бесконечных делах и документах? Пройдите курс «Бухгалтер в порядке». Всего 9 уроков помогут высвободить время и энергию для жизни.

Виды торговых патентов и их стоимость

В каждом регионе свой набор патентов на розничную торговлю. Как правило, они различаются по типу торговых объектов:

●стационарный с залами — магазин, павильон;

●стационарный без залов — рынок, ярмарка;

●нестационарный, например, торговля с машины.

Налог на ПСН будет зависеть не только от вида торгового объекта, но и от физических показателей. Регионы часто устанавливают стоимость патентов на торговлю для диапазона площади зала. Например, до 50 м² — одна цена, свыше 50 м² — другая. Иногда потенциальный доход считают на 1 м² площади. Может влиять на сумму налога и число нанятых работников — как решит регион.

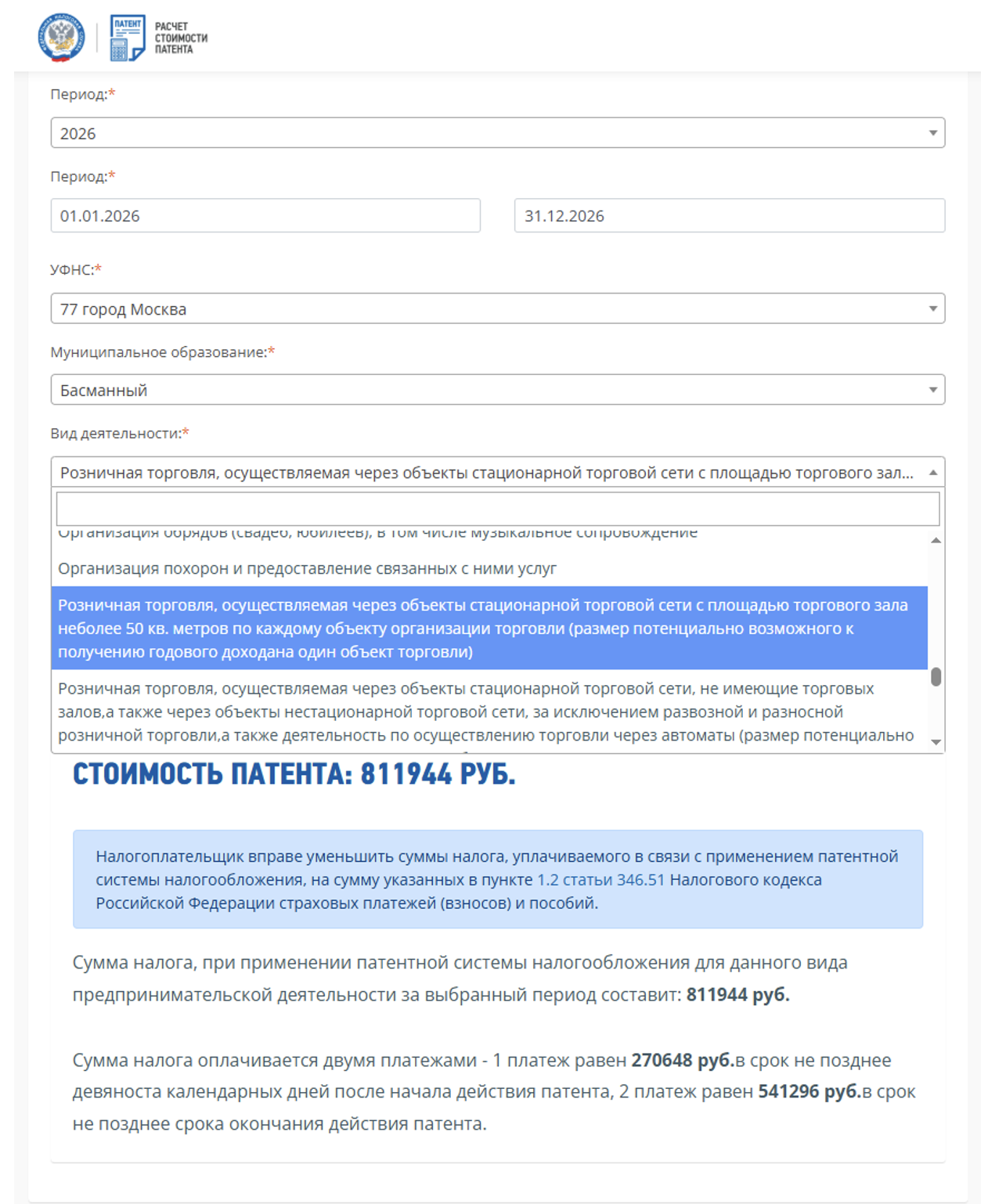

Например, патент на розничную торговлю в одном стационарном объекте площадью не более 50 м² в районе Басманный, расположенном в Центральном округе Москвы, на весь 2026 год стоит 811 944 руб.

Кроме этого патента, в Москве на розничную торговлю есть еще два:

●для торговли в стационарных объектах без торговых залов, то есть на рынках, ярмарках, стоимостью также 811 944 руб. для района Басманный;

●для разносной и развозной торговли стоимостью 405 972 руб. при тех же условиях.

Для сравнения возьмем Республику Татарстан и ее столицу — город Казань. Там целая россыпь патентов на розничную торговлю (стоимость указана на полный 2026 год):

●в стационарных объектах с торговыми залами до 10 м² — 65 121 руб. за каждый объект;

●в аналогичных объектах площадью свыше 10 м² — 6 511 руб. за каждый м² площади;

●в стационарных объектах без торговых залов при площади объекта до 10 м² — 65 121 руб. за каждый объект;

●в аналогичных объектах площадью свыше 10 м² — 6 511 руб. за каждый м² площади;

●через торговые автоматы, установленные в стационарных объектах без торговых залов — 20 351 руб. за каждый автомат;

●в объектах нестационарной торговой сети — 61 046 руб. за каждый объект.

Важно, чтобы указанная в патенте деятельность соответствовала фактической. Иначе ФНС оспорит применение ПСН, если обнаружит несоответствие. Например, если есть патент на торговлю в стационарных объектах с залами, по нему не получится торговать на уличной ярмарке — это другой вид деятельности.

ОКВЭД для розницы на патенте

Для розницы используют коды раздела 47 «Розничная торговля». Выбирать их нужнов зависимости от формата торговли и ассортимента.

Для выдачи патента нет условия, чтобы у ИП в ЕГРИП были нужные коды ОКВЭД. Налоговая не вправе отказать только потому, что ИП не заявил нужные коды. Более того, она даже не будет их проверять, потому что закон этого не требует.

Однако, в целом коды в ЕГРИП должны отражать именно то, чем реально занимается предприниматель — это относится ко всем режимам. Поэтому все же стоит выбрать розничные ОКВЭД и добавить их в реестр.

За отсутствие нужных кодов ФНС теоретически может оштрафовать по ч. 4 ст. 14.25 КоАП на сумму 5-10 тыс. руб., хотя на практике это бывает редко. А вот что может грозить в реальности, так это проблемы с расчетным счетом. Для банков платеж не по кодам деятельности — один из признаков подозрительной операции. Если по ОКВЭД предприниматель должен заниматься строительством, а он пытается проплатить партию женской одежды, это вызовет вопросы.

Как получить патент на розницу: инструкция

Для получения патента нужно отправить в налоговую заявление по форме 26.5-1. Начиная с 02.03.2026 нужно применять форму, утвержденную приказом от 18.12.25 № ЕД-7-3/1226@.

Если ИП только регистрируется в качестве предпринимателя и сразу хочет применять патент, алгоритм такой:

- Подготовить заявление на регистрацию ИП по форме Р21001.

- Подготовить заявление на патент 26.5-1. На листе 002 нужно вписать полное название вида деятельности по розничной торговле, как оно указано в региональном законе.

- Уплатить госпошлину за регистрацию ИП — 800 руб., если документы подаются в бумажном виде.

- Направить комплект в регистрирующую инспекцию, к которой относится адрес проживания будущего ИП.

Налоговая поставит предпринимателя на учет в течение 5 рабочих дней и одновременно оформит ему патент. Будет считаться, что он применяется с первого дня регистрации ИП.

Такой вариант возможен только если предприниматель оформляет патент в своем «домашнем» регионе. Если же он планирует работать по патенту в другом регионе, действовать нужно так:

- Подать заявление на открытие ИП в свою регистрирующую ИФНС.

- После получения статуса ИП обратиться с заявлением на патент в налоговую того региона, где ИП будет вести бизнес. В заявлении нужно указать дату начала действия патента. С первого дня регистрации ИП на патенте работать уже не получится — по правилам заявление подают не позднее, чем за 10 рабочих дней до начала патентной деятельности.

Если статус ИП уже зарегистрирован, нужно подать заявление 26.5-1 в налоговую того региона, где будет ИП будет вести патентный бизнес — минимум за 10 рабочих дней до его начала.

Подробно о том, как заполнить заявление на патент, что в нем указать и в какую налоговую отправить, читайте в статье «Заявление на получение патента ИП: бланк, сроки, как заполнить»

Онлайн-касса для розницы на патенте

Согласно п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, для определенных видов деятельности на ПСН действует освобождение от ККТ. Розничной торговли в этом списке нет, но в п. 1.2 той же статьи перечислены виды деятельности, при которых можно работать без кассы на любом режиме налогообложения. Так, в том числе на ПСН можно без кассы заниматься такими видами деятельности:

●Продажей бумажных газет и журналов в киосках.

●Разносной торговлей с рук, из тележек, корзин и т.д. Правило не распространяется на технически сложные товары, продукты питания с особыми условиями хранения, а также товары, подлежащие обязательной маркировке.

●Торговлей в киосках мороженым.

●Торговлей в розлив безалкогольными напитками, молоком и питьевой водой.

●Торговлей из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином.

●Сезонной торговлей вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами.

●Продажей бахил в розницу.

Если ИП занимается чем-то из перечисленного выше, онлайн-кассы ему не нужна. В остальных случаях без кассового аппарата не обойтись.

Учет операций по розничной продаже на патенте

ИП на ПСН обязан вести Книгу учета доходов (КУД). Она нужна для того, чтобы контролировать лимит выручки. Форма КУД и порядок ее заполнения утверждены Приказом ФНС от 07.11.2023 № ЕА‑7‑3/816@.

В книге последовательно отражают дату и номер первичного документа, содержание операции и полученную сумму. Доход в КУД отражают на дату выплаты в наличной форме, дату перечисления на банковский счет или же на дату оплаты иным способом (п.п. 1 п. 2 ст. 346.53 НК РФ).

В рознице деньги обычно поступают наличными либо по эквайрингу, реже — непосредственно на счет ИП-продавца. Когда операций много, вносить их в КУД трудоемко, но записывать все отдельно не нужно. Наличную выручку достаточно внести общей записью на основании фискального отчета онлайн-кассы за смену. Безналичную выручку от покупателей, поступившую на счет ИП, вносят на основании выписки из банка.

Сумму выручки отражают в КУД полностью, без вычета комиссии за эквайринг. А вот на какую дату вносить деньги от эквайринга — вопрос непростой.

На первый взгляд, раз деньги пришли на счет ИП, то их можно классифицировать как безналичное поступление. Значит, сумму нужно отразить на день зачисления денег на счет. На практике так делают многие ИП.

Другой подход — отражать выручку на дату совершения покупки по эквайрингу. Логика такая: когда покупатель приложил карту к терминалу, он исполнил свои обязательства перед продавцом. То есть он оплатил покупку «иным способом», который упомянут в п.п. 1 п. 2 ст 346.53 НК РФ. И хотя в этом случае ИП получает деньги от банка-эквайера на свой счет, банк выступает лишь посредником.

Сторонники этого варианта отражают выручку по эквайрингу датой покупки и на основании того же закрывающего фискального отчета ККТ. То есть по каждому отчету онлайн-кассы за день или смену будет 2 позиции:

●выручка наличными;

●выручка по эквайрингу.

Минфин в разные времена подтверждал правомерность то одного подхода, то другого. На практике же в большинстве случаев дата отражения дохода в КУД не так важна. Главное — чтобы выручка все же попала в КУД, а годовой лимит не был превышен.

Возможна ситуация, когда выручка к концу года подходит к 20 млн руб. и в последние дни декабря продажи растут. Сумма с учетом эквайринга за эти дни превышает 20 млн руб., но на расчетный счет деньги «упадут» в следующем году. При первом подходе эта сумма не входит в доход текущего года. При втором — входит, то есть ИП теряет право на ПСН. Не исключено, что налоговая инспекция попытается применить именно второй подход и посчитать, что ИП «слетел» с патента. Это нужно учитывать при отслеживании дохода.

Каждый новый клиент на бухобслуживание — это лотерейный билет, никогда не знаешь, что «внутри». Изучите наш стандарт частного бухгалтера «Ввод клиента в работу», и получите пошаговый алгоритм: от сбора данных до отчетности.

Отчетность ИП на патенте в 2026 году

Нельзя сказать, что ИП на патенте вообще не сдает отчетность, хотя на ПСН декларации по доходам действительно нет.

ПСН — это дополнительная система налогообложения только для конкретных видом деятельности. Параллельно ИП всегда находится на одной из базовых систем: ОСНО, УСН или ЕСХН. Чаще всего ПСН совмещают с УСН. И даже если на УСН вообще не было деятельности, а все доходы поступали только от бизнеса на патенте, нужно сдавать нулевую декларацию по УСН по итогам года.

Если ИП нанял хотя бы одного человека, ему придется сдавать обязательную для работодателей отчетность:

●6-НДФЛ и РСВ — в налоговую инспекцию каждый квартал.

●Персонифицированные сведения на физических лиц — в налоговую инспекцию ежемесячно кроме месяцев, когда сдают РСВ.

●ЕФС-1 — в СФР ежеквартально и при кадровых событиях.

Риски для розницы на патенте

Основной риск — превысить лимит дохода и «слететь» с ПСН. Новый лимит в 20 млн руб. — весьма скромная сумма даже небольшого торгового бизнеса.

Если ИП превысит лимиты по доходу или количеству работников, он утратит право на ПСН с даты выдачи патента. Например, патент действует с 1 июня по 31 декабря. В ноябре годовой доход ИП превысил 20 млн руб. Налоговая пересчитает платежи по другой системе (основной или упрощенной) с 1 июня. По патентам, которые закончили действие до превышения лимита, ничего пересчитывать не будут.

Еще один риск — превышение площади торгового зала. Например, магазин переехал в новое помещение, а оно чуть больше, чем утвержденные в регионе 50 м2. Патент применять в этом случае нельзя.

Для справки: торговый зал – часть магазина, которая занята прилавками и прочим оборудованием для демонстрации товаров, проведения расчетов и обслуживания покупателей. Сюда же относится площадь под ККТ, рабочие места персонала и проходы для покупателей. Не входят в эту площадь подсобные, административные, бытовые помещений, склады и прочие помещения, не предназначенные для обслуживания покупателей (п.п. 5 п. 3 ст. 346.43 НК РФ).

Нужно быть осторожными ИП без сотрудников, у которых несколько торговых точек. Например, у предпринимателя патент на две торговых точки, зарегистрированы два кассовых аппарата, оба используются — фискальные данные поступают на сервер ФНС. И при этом нет сотрудников. Возникает резонный вопрос: как один человек может работать одновременно в двух точках по разным адресам? Очевидно — никак. Так налоговики вычисляют, что ИП использует наемный труд без оформления.

За такое грозит штраф 5 – 20 тыс. руб. по ч. 4 ст. 5.27 КоАП за уклонение от оформления трудовых отношений. Еще есть штраф 5 тыс. руб. по ст. 26.28 Федерального закона от 24.07.1998 № 125-ФЗ за то, что ИП вовремя не встал на учет по страхованию от несчастных случаев. Могут быть штрафы за непредставление отчетности работодателей, несообщение информации для налогового контроля и т.д. А еще могут заблокировать расчетный счет за непредставление расчетов по НДФЛ и взносам.

Как уйти с розничного патента досрочно

Допустим, ИП больше не хочет торговать, и решил заняться другой деятельностью, а срок патента еще не истек.

В течение 10 дней с даты окончания торговли он должен подать в налоговую инспекцию форму 26.5-4 (Приказ ФНС от 04.12.2020 № КЧ-7-3/882@). Налоговая пересчитает стоимость патента с учетом срока, который он действовал. Переплата за патент отразится на ЕНС предпринимателя.

Учтите, что предприниматель не сможет снова купить патент на розничную торговлю в том же регионе, пока не закончится срок старого. Торговать на других режимах на той же территории он также не вправе, ведь он отказался от этой деятельности в данном регионе. То есть ИП не может купить патент на розницу на весь 2026 год, в марте заявить о прекращении торговли, а в апреле начать там же торговать на УСН. Придется ждать начала следующего года или открывать магазин в другом регионе.

Возможна и такая ситуация: на деле оказалось, что патент не так уж и выгоден, УСН обошлась бы дешевле. Просто по желанию отказаться от ПСН в пользу другого режима ИП не сможет. Придется дождаться, пока патент закончится.

Если человек вообще отказывается от статуса предпринимателя, заявление на прекращение патентной деятельности подавать не нужно. Патент автоматически аннулируют после снятия ИП с учета, а переплату вернут на ЕНС.

Что делать, если изменились физические показатели

С 2026 года в Налоговом кодексе официально закреплено правило — при изменении физических показателей в течение 10 дней можно подать заявление на новый патент (абз. 4 п. 2 ст. 346.45 НК РФ). Сумму по старому патенту пересчитают с учетом срока его действия, а разница вернется на единый налоговый счет ИП.

Например, у предпринимателя был патент на розничную торговлю на весь 2026 год. Торговая площадь магазина — 75 м2, а потенциальный доход рассчитывается на каждый квадратный метр. С 1 апреля предприниматель сократил торговую площадь до 50 м2. Он может подать заявление на новый патент сроком действия с 1 апреля и указать в нем 50 метров площади. Первый патент пересчитают с учетом срока, в течение которого он действовал — с 1 января по 31 марта.

Клуб «Бухгалтерский квартал» — это самый быстрый для бухгалтера способ получить знания из работы с 400+ бизнесами. Вступайте, ведь вовсе не обязательно учиться на своих ошибках, если можно перенять чужой опыт.