ИП, работающий в сфере онлайн-образования, может перейти на патентную систему. Это позволит сэкономить на налогах и упростить учет. При этом важно знать, когда именно можно применять патент, не все в инфобизнесе подходит для этой системы. Разбираем нюансы в статье.

В этой статье:

- Как патент работает в онлайн-образовании

- Условия ПСН зависят от региона

- Что подходит под патент, а что нет

- Условия применения ПСН

- Что будет при нарушении условий

- Стоимость патента для онлайн-школ

- Когда и как платить

- Как уменьшить стоимость патента

- Что еще важно при работе на патенте

- Патент для онлайн-школы: выгодно или нет

- Образовательная лицензия: нужна ли на патенте

- Что в итоге

Как патент работает в онлайн-образовании

Патентная система налогообложения — льготный режим для индивидуальных предпринимателей. На первый взгляд все работает просто. ИП покупает патент на срок от 1 до 12 месяцев, платит за него фиксированную сумму, и больше не доплачивает, сколько бы ни заработал в пределах лимита для ПСН — с 2026 года 20 млн руб.

Казалось бы, идеальный вариант, но есть нюансы и сложности, о которых нужно знать заранее. Разберем их ниже.

Избежать дорогих ошибок в работе с клиентами из инфобизнеса бухгалтеру поможет курс «Бухгалтер для блогеров и онлайн-обучения» Вы получите необходимую базу за 1 день. Только суть из реальной практики. Присоединяйтесь и работайте грамотно!

Условия ПСН зависят от региона

Патент действует только в том регионе, где его оформили. Дополнительно разделение может быть внутри одного региона, если это прописано в законе субъекта РФ о патентной системе.

Конкретный перечень видов деятельности, для которых можно купить патент, также утверждают регионы. Примерный список есть в пп. 15 п. 2 ст. 346.43 НК РФ. Базовое название патента для образовательных услуг в ней такое: “услуги в сфере дошкольного образования и дополнительного образования детей и взрослых”. Вести занятия можно и онлайн — в Минфине это подтверждают (письмо от 19.01.2024 № 03-11-11/3762).

В законе субъекта РФ могут быть и другие формулировки и разделение по разным видам образовательных услуг.

Например, в Сахалинской области услуги по обучению иностранным языкам не входят в общий «образовательный» патент. Для такой деятельности нужно покупать отдельный патент, и он стоит чуть дороже (пп. 13.1 и 13.2 Приложения 1 к закону Сахалинской области от 12.10.2012 № 93-ЗО).

ИП покупает патент на той территории, где фактически будет работать. Для онлайн-школы это обычно «домашний» регион предпринимателя. Если строго следовать закону, не получится вести обучение по такому патенту, если ИП «кочует» по стране и работает то там то сям. В этом случае по правилам на каждой территории нужно покупать новый патент.

При этом территориальные ограничения патента не мешают обучать людей из разных регионов и иных государств (письмо Минфина РФ от 26.04.2018 № 03-11-12/28615). То есть находясь на территории, где купил патент, ИП может обучать людей из любого региона.

От территории действия зависит и стоимость патента, то есть размер налога. Стоимость патента — это 6% от потенциально возможного дохода ИП, размер которого определяют региональные власти, подробности чуть ниже.

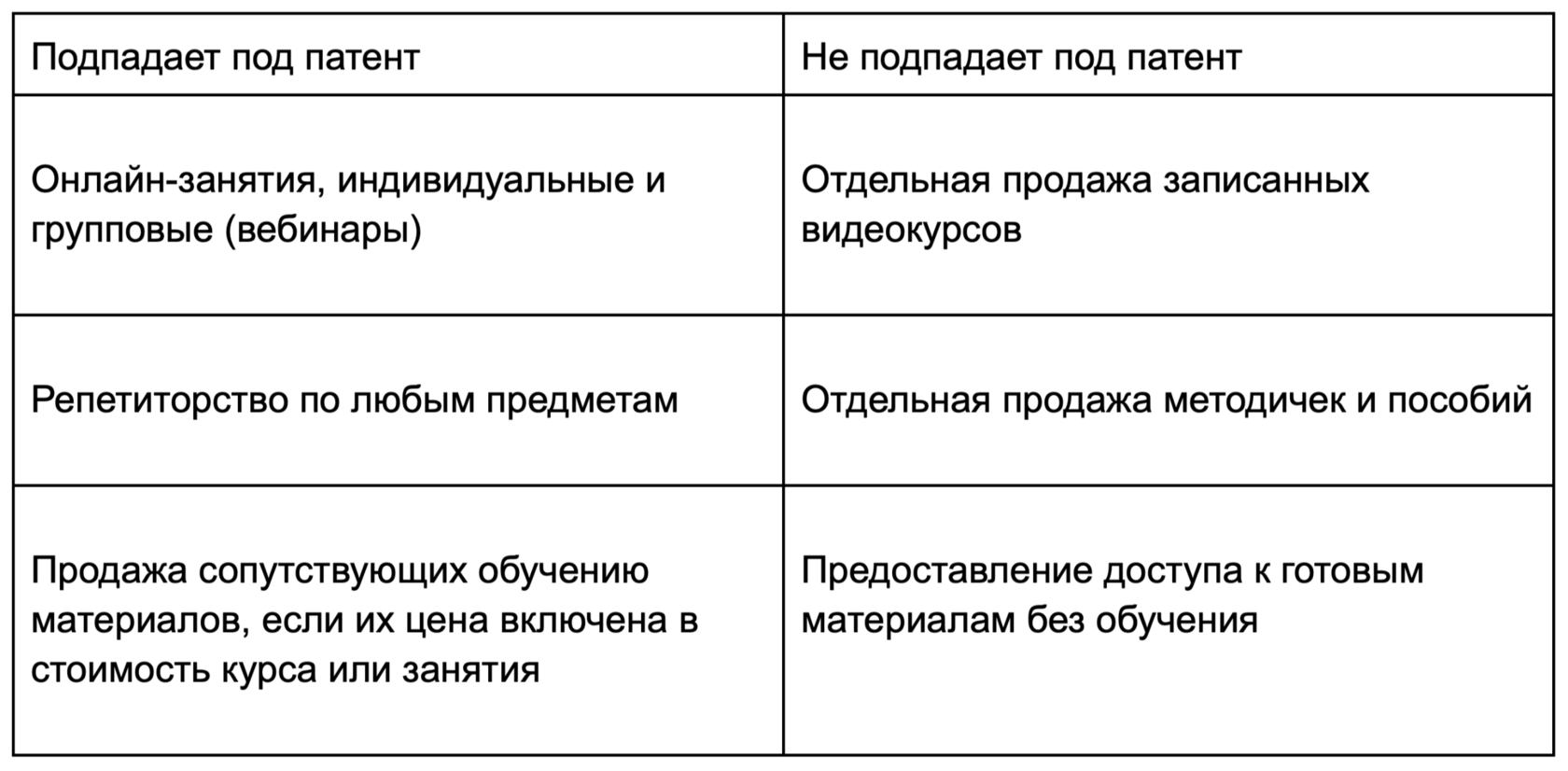

Что подходит под патент, а что нет

Патент с названием из пп. 15, которое мы привели выше, соответствует деятельности с кодом по ОКВЭД 85.41 «Образование дополнительное детей и взрослых». Чтобы точно знать, чем онлайн-школа может заниматься в рамках ПСН, нужно внимательно прочитать описание деятельности для этого кода. В нем 3 основных направления:

- Образование в области спорта и отдыха.

- Образование в области культуры.

- Образование дополнительное детей и взрослых, не включенное в другие группировки. В том числе курсы по подготовке к экзаменам, обучение языкам, компьютерные курсы, тренинги и курсы для разных профессий, хобби и занятия для личного роста.

Как видно, направление обучения может быть любым. Однако онлайн-школа должна быть именно школой, а не магазином по продаже записанных курсов.

Основной подводный камень применения ПСН в сфере онлайн-обучения: деятельность должна подходить под «образовательный» патент. Можно: оказывать образовательные услуги. Нельзя: продавать инфопродукт без услуг по обучению.

Продавать материалы на ПСН можно, если такая продажа является составной частью деятельности по образованию. То есть когда стоимость методички или записи курса включена в стоимость самого онлайн-обучения. Так поясняет Минфин в письме № 03-11-11/110218 от 16.12.2020.

По типу клиентов ограничений нет. Услуги по обучению можно оказывать как физическим, так и юридическим лицам (письмо Минфина № 03-11-11/110218).

Условия применения ПСН

Патент предназначен только для ИП, но не любой ИП может работать на ПСН — есть условия.

До 15 сотрудников. Считаются физические лица, с которыми заключены трудовые договоры и договоры ГПХ. При этом можно привлекать самозанятых подрядчиков, они в лимит не включаются.

Тут поспешим предостеречь от необдуманного привлечения самозанятых лиц. Сотрудничать с ними нужно с умом. В этом поможет курс «Исполнитель на НПД». Пройдите, чтобы знать все риски и правила безопасного сотрудничества.

Доход в пределах лимита. В 2026 году лимит снижается с 60 до 20 млн руб. в год, в 2027 году это будет уже 15 млн руб., а с 2028 года — 10 млн руб. Если патент совмещается с УСН, доходы от обоих режимов при расчете лимита суммируются.

Если доходы по ПСН или ПСН + УСН в 2025 году превысили 20 млн руб., в 2026 году патент уже применять нельзя.

Если вписываетесь во все условия и хотите приобрести патент, за 10 рабочих дней до начала деятельности отправьте заявление в ИФНС. Подробно том, как его заполнить, мы рассказали в статье «Заявление на получение патента ИП: бланк, сроки, как заполнить».

Что будет при нарушении условий

Если превысите лимит по доходам или численности работников, потеряете право на патентную систему. Причем задним числом — с начала периода действия последнего патента.

Например, купили патент со сроком действия с 1 января по 31 декабря 2026 года. В ноябре 2026 года доходы перевалили за 20 миллионов. Патент аннулируется с 1 января — все, что вы заработали с начала года, попадает под другую систему налогообложения:

- Если ранее подавали уведомление на УСН, налоги с начала года будут пересчитаны по упрощенке. Причем с начала месяца, следующего за тем, в котором был превышен лимит, нужно платить НДС по общим или специальным ставкам.

- Если не переходил на УСН, ИП автоматом оказывается на общей системе, где он должен за весь год заплатить НДС и НДФЛ.

После превышения лимита у ИП есть 10 календарных дней, чтобы подать заявление в налоговую об утрате права на патент.

После «слета» с ПСН вернуться на патент в следующем году не получится — придется ждать еще год, а в промежуточном году уложиться в лимит дохода.

Например, ИП в 2026 году превысил лимит дохода в 20 млн руб. Он утратил право на ПСН и в 2027 году не сможет работать на этом спецрежиме. Купить патент он сможет в 2028 году, но только при условии, если в 2027 году его доход не превысит 10 млн руб., потому что к этому времени лимит снизится до этой суммы.

Стоимость патента для онлайн-школ

Патент не зависит от реального дохода предпринимателя. Он платит фиксированную сумму — 6% от потенциально возможного годового дохода (ПВГД):

Стоимость патента на год = ПВГД × 6%

Если берете патент не на год, стоимость рассчитывается пропорционально сроку его действия:

Стоимость патента на неполный год = Стоимость патента на год / 365 (или 366) дней в году × Количество дней действия патента

Каждый регион сам решает, какой ПВГД установить для образовательных услуг. Узнать эту величину можно из регионального закона о ПСН. Учтите, что прописанная в нем цифра может быть быть на самом деле выше, если в законе есть условие о ежегодной индексации. Для этого применяется коэффициент-дефлятор, в 2026 году он составляет 1,253 (Приказ Минэкономразвития РФ от 06.11.2025 № 734).

Например, в законе города Москвы от 31 октября 2012 года № 53 «О патентной системе налогообложения» в таблице из ст. 1, в п. 16 указан ПВГД для образовательного патента (в тыс. руб.):

При этом в ст. 1.1 того же закона сказано, что ПВГД подлежит индексации. Значит, потенциальный доход для образовательного патента на 2026 год будет таким: 660 000 × 1,253 = 826 980 руб. А цена патента на полный год составит: 826 980 × 6% = 49 619. руб.

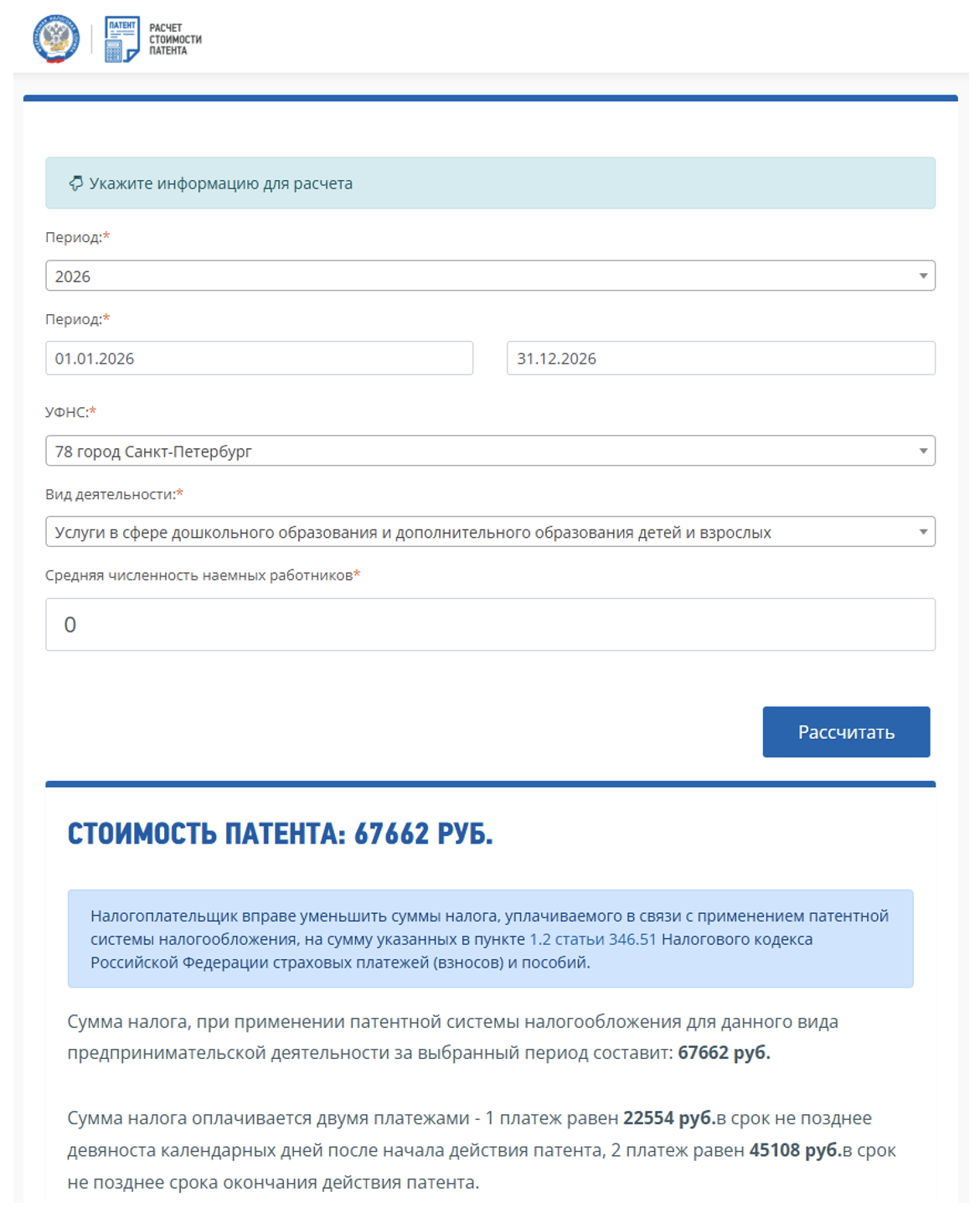

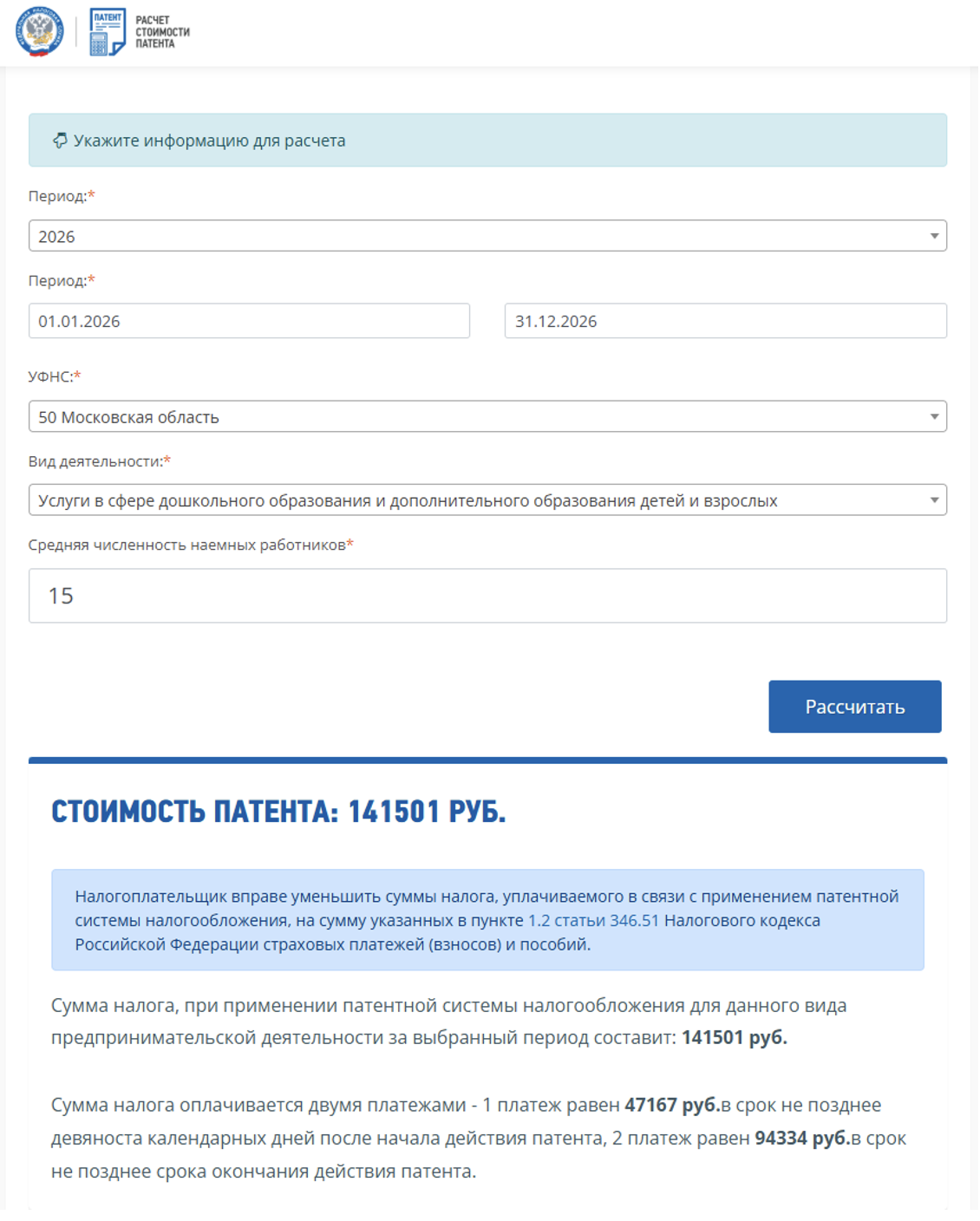

Для более простого расчета используйте калькулятор на сайте ФНС. Укажите регион, срок, вид деятельности и количество работников — калькулятор покажет итоговую сумму.

Иногда регионы устанавливают физический показатель, от которого зависит стоимость патента. Для услуг по образованию это количество работников. В большинстве регионов цена патента зависит от этого показателя. Например, в Санкт-Петербурге:

Для более простого расчета используйте калькулятор на сайте ФНС. Укажите регион, срок, вид деятельности и количество работников — калькулятор покажет итоговую сумму.

Иногда регионы устанавливают физический показатель, от которого зависит стоимость патента. Для услуг по образованию это количество работников. В большинстве регионов цена патента зависит от этого показателя. Например, в Санкт-Петербурге:

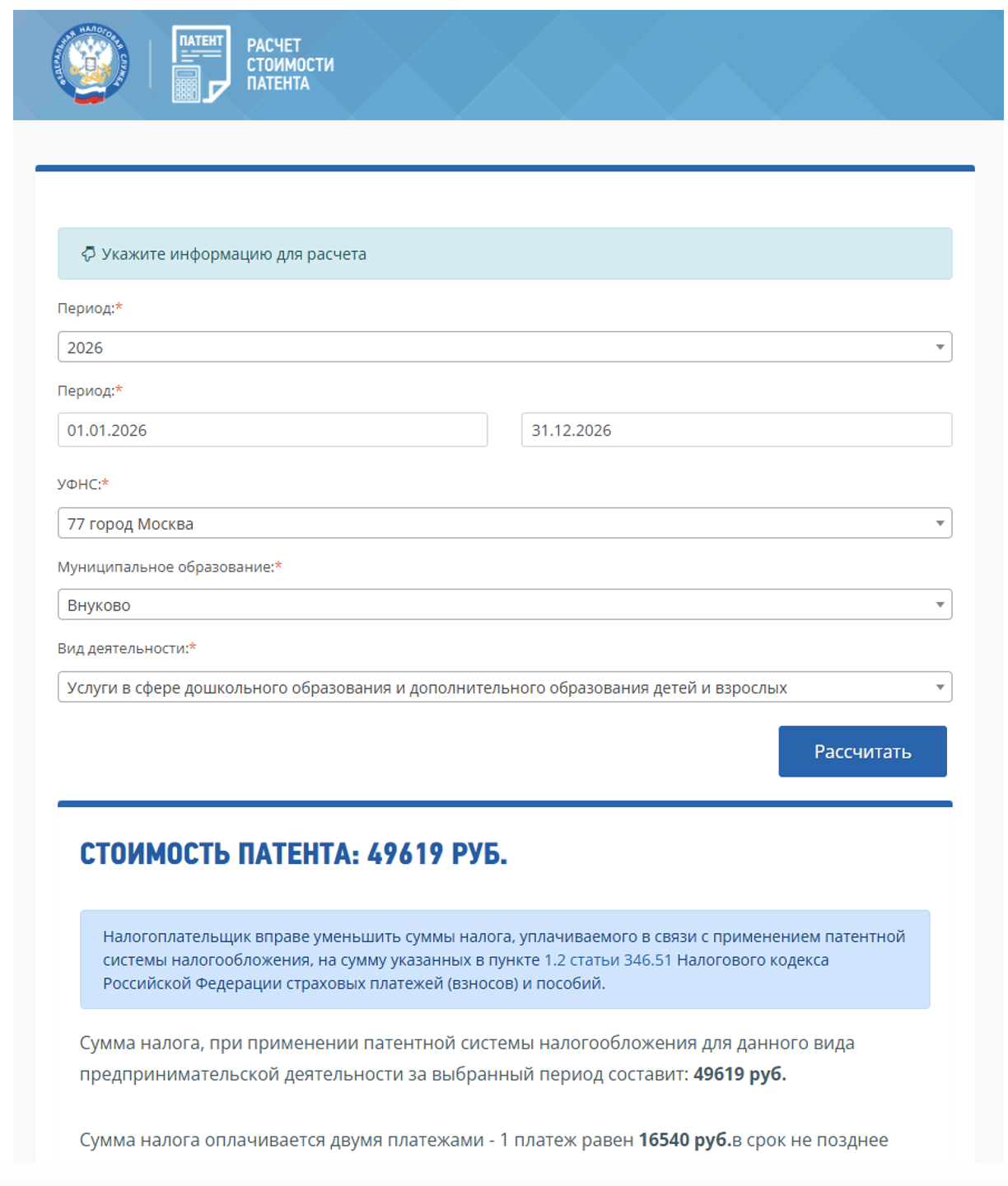

А вот в Москве цена патента от количества работников не зависит:

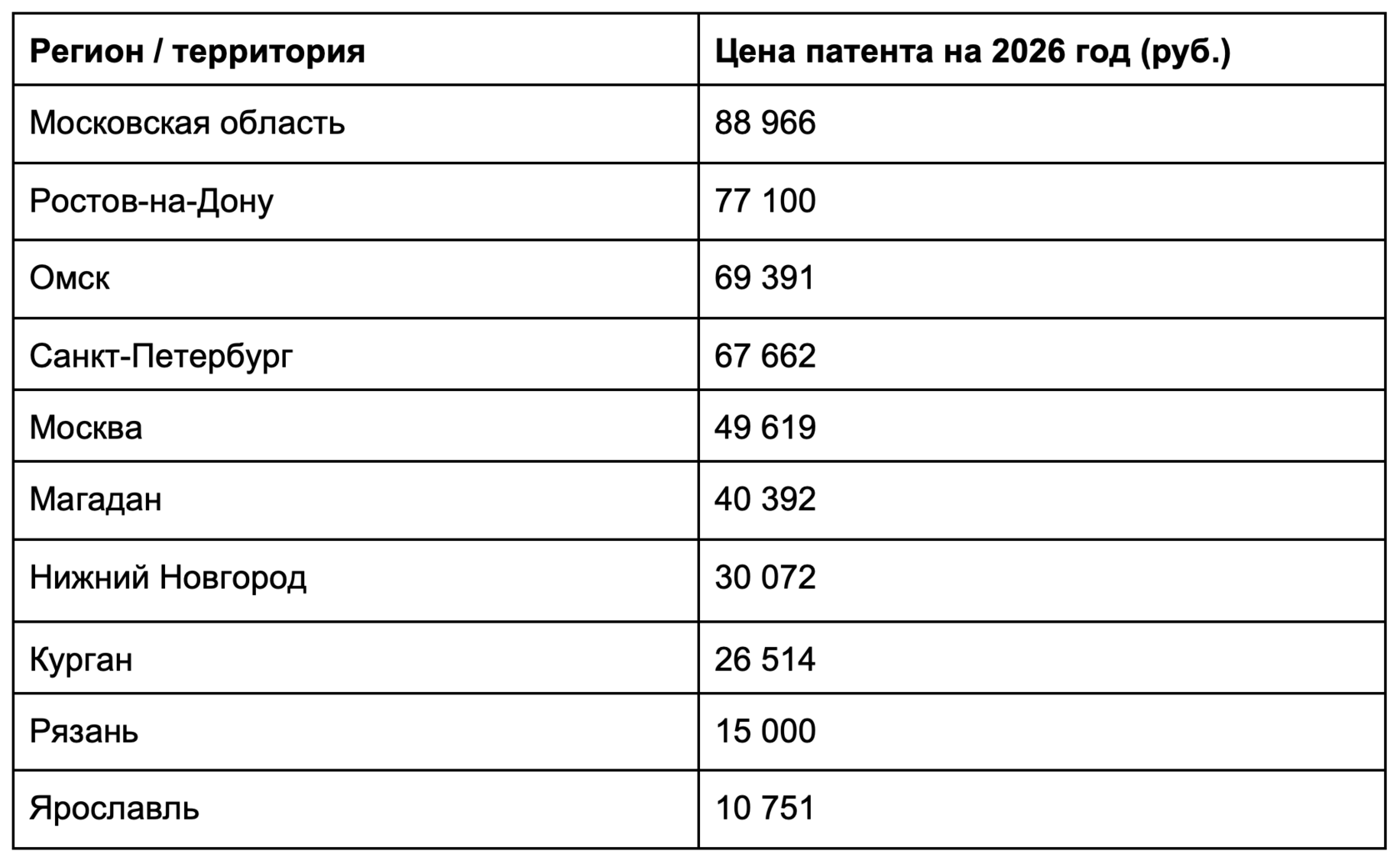

Кроме того, внутри одного региона стоимость может различаться по районам. В крупных городах региона патент обычно дороже, чем в небольших населенных пунктах. Например, в городах Кургане и Шадринске Курганской области патент на услуги образования для ИП без работников обойдется в 26 514 руб. на весь 2026 год. А предприниматели из прочих муниципальных образований Курганской области за такой же патент заплатят 18 560 руб.

Как узнать стоимость патента

В таблице привели стоимость патентов в некоторых регионах на полный 2026 год для ИП без работников. Данные взяты из калькулятора ФНС.

Как узнать стоимость патента

В таблице привели стоимость патентов в некоторых регионах на полный 2026 год для ИП без работников. Данные взяты из калькулятора ФНС.

Интересно, что в Москве стоимость патента на образование весьма средняя. Во многих других сферах это не так. На некоторые патенты, например, на разработку ПО и баз данных, в Москве установлены буквально «заградительные».

В некоторых регионах по образовательному патенту действуют налоговые каникулы по п. 3 ст. 346.50 НК РФ, т.е. ставка налога 0%. Это значит, что с такой льготой патент будет бесплатным для ИП. Воспользоваться ими может ИП, который впервые зарегистрировался после принятия местного закона о налоговых каникулах. Каникулы действуют два налоговых периода, а налоговый период — это срок действия патента.. Если брать патент на год, то каникулы будут действовать 2 года. Если же оформлять патент по месяцам или по кварталам, то 2 налоговых периода — это 2 месяца или 2 квартала.

Вот только действие налоговых каникул в целом заканчивается в конце 2026 года. Их уже несколько раз продлевали, но будут ли продлевать еще — неизвестно.

Чтобы узнать, есть ли в вашем регионе каникулы, нужно изучить региональный закон о ПСН. Также информация о каникулах есть и в калькуляторе патента на сайте ФНС, но из–за множества изменений на конец 2025 года данные там могут быть неточными..

В некоторых регионах по образовательному патенту действуют налоговые каникулы по п. 3 ст. 346.50 НК РФ, т.е. ставка налога 0%. Это значит, что с такой льготой патент будет бесплатным для ИП. Воспользоваться ими может ИП, который впервые зарегистрировался после принятия местного закона о налоговых каникулах. Каникулы действуют два налоговых периода, а налоговый период — это срок действия патента.. Если брать патент на год, то каникулы будут действовать 2 года. Если же оформлять патент по месяцам или по кварталам, то 2 налоговых периода — это 2 месяца или 2 квартала.

Вот только действие налоговых каникул в целом заканчивается в конце 2026 года. Их уже несколько раз продлевали, но будут ли продлевать еще — неизвестно.

Чтобы узнать, есть ли в вашем регионе каникулы, нужно изучить региональный закон о ПСН. Также информация о каникулах есть и в калькуляторе патента на сайте ФНС, но из–за множества изменений на конец 2025 года данные там могут быть неточными..

Как не утонуть в море новой информации? В клубе «Бухгалтерский квартал» обсуждают все самое актуальное. Разборы сложных ситуаций, примеры из практики и поддержка экспертов. Вступайте, чтобы работать уверенно.

Когда и как платить

Патент сроком до 6 месяцев нужно полностью оплатить до окончания срока действия.

Патент от 6 до 12 месяцев можно платить двумя частями:

●1/3 суммы — в течение 90 дней с начала действия патента;

●2/3 суммы — до окончания срока действия.

Если патент заканчивается 31 декабря, внести деньги нужно не позднее 28 декабря.

Если забыли оплатить патент или не уложились в срок — права на ПСН ИП не лишается. Просто на недоимку начислят пени. Нужно заплатить общую сумму патента + пени — и все будет в порядке.

Как уменьшить стоимость патента

Помимо патента, ИП платят за себя страховые взносы. А ИП с работниками платят взносы еще и за них. Все эти платежи уменьшают стоимость патента.

ИП без сотрудников вправе уменьшить налог полностью, вплоть до нуля. Он может зачесть в счет стоимости патента сумму своих взносов. В 2026 году это 57 390 руб. минимум плюс к этому 1% от ПВГД свыше 300 000 руб. Причем платить взносы сначала необязательно. То есть можно сперва уменьшить цену патента, а потом внести страховые платежи в бюджет.

ИП с сотрудниками может уменьшить патент максимум на 50%. Учитываются взносы за себя и за физлиц. За себя все так же, как у ИП-одиночек. Взносы за сотрудников можно зачесть в счет налога только в сумме, фактически уплаченной на дату уменьшения.

Чтобы уменьшить стоимость патента, нужно подать в налоговую уведомление по форме КНД 1112021.

Подробно о правилах снижения взносов читайте в статье «Как снизить стоимость патента на страховые взносы», а как заполнить уведомление — в статье «Образец уведомления об уменьшении патента на сумму страховых взносов».

Что еще важно при работе на патенте

Оформление договоров. Патент по пп. 15 п. 2 ст. 346.43 НК РФ подходит только для оказания образовательных услуг. То есть с клиентами нужно заключать договор возмездного оказания образовательных услуг. Можно оформить оферту на сайте или заключать письменный договор с каждым клиентом.

Если заключаете договоры на информационно-консультационные услуги или договоры на продажу записанных курсов, по патенту на образование эти доходы учесть не получится. Это другие виды деятельности, и для них нужно выбирать другой налоговый режим. Если примените патент с неподходящим договором, инспекция может пересчитать налоги по другой системе, начислить пени и штрафы.

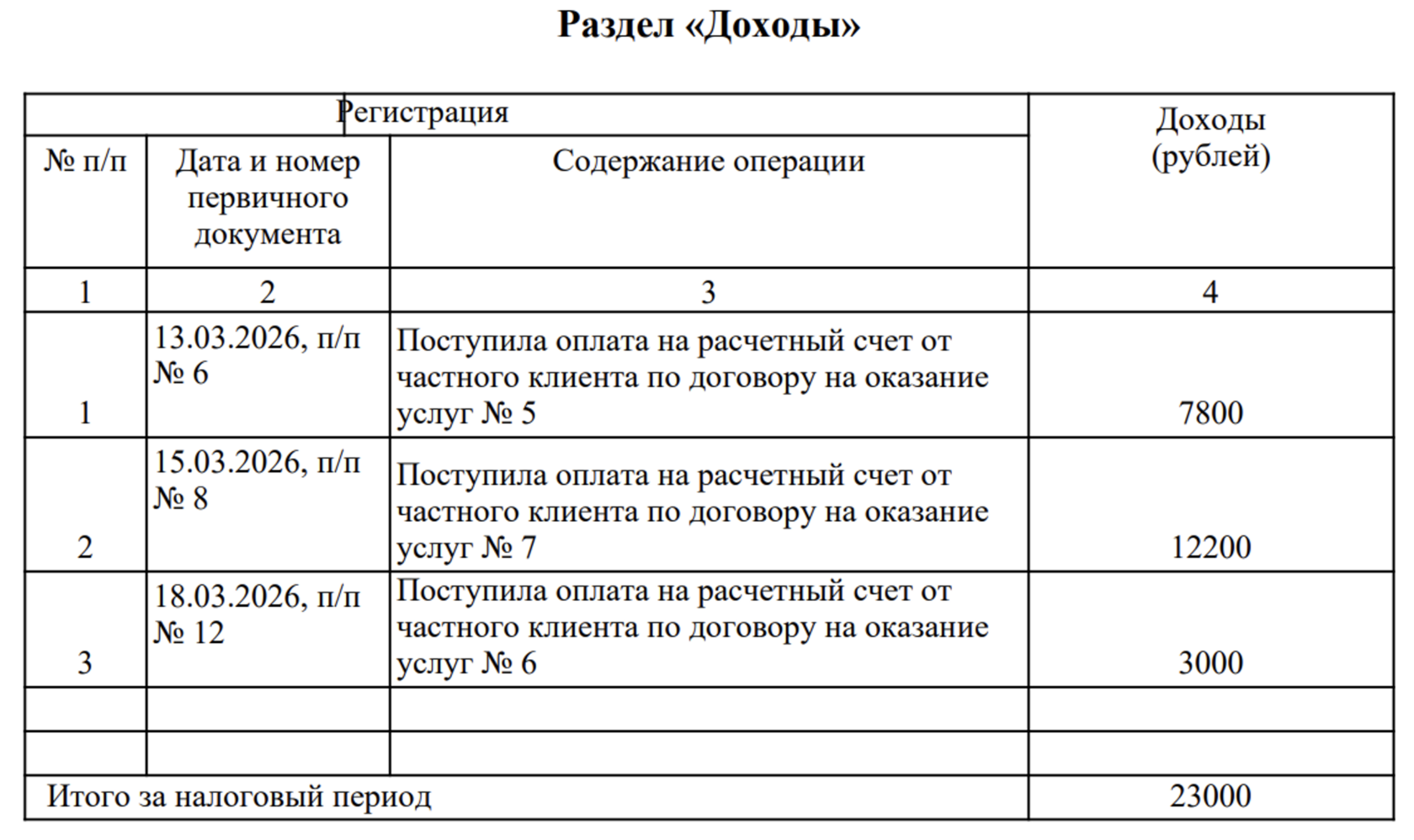

Книга учета доходов. ИП не ведут бухгалтерию, но ведут налоговый учет. На патенте нужно вести только Книгу учета доходов (КУД) по форме из Приказа ФНС от 07.11.2023 № ЕА-7-3/816@.

Книгу можно вести на компьютере или на бумаге. Записывайте каждое поступление: номер записи, дату и номер первичного документа (обычно платежное поручение), суть операции максимально подробно, сумму дохода.

Сдавать КУД в налоговую по умолчанию не нужно, но ФНС может сама ее запросить для проверки. Поэтому законченную КУД распечатайте, прошейте и храните 5 лет.

Нужна ли ККТ. ИП на ПСН из сферы образования может принимать деньги от физических лиц без кассы. Это следует из п. 2.1 ст. 2 закона № 54-ФЗ о ККТ. Но при этом нужно выписать клиенту заменяющий чек документ, который подтвердит получение денег. Помимо названия и номера, в нем должны быть обязательные реквизиты, перечисленные в абзацах 4-12 п. 1 ст. 4.7 закона № 54-ФЗ.

Отчетность. По ПСН декларации нет. Но патент — режим не самостоятельный, он всегда идет как дополнение к какой-то другой системе. Типичный случай для онлайн-школ — совмещать ПСН с УСН. Это страховка на случай получения дохода, который не подпадает под патент.

По упрощенке нужно подавать декларацию до 25 апреля следующего года. Если все деньги шли только по патенту, декларация по УСН будет нулевой. Также даже при отсутствии дохода на УСН нужно распечатать и прошить нулевую КУДиР.

Патент для онлайн-школы: выгодно или нет

По сравнению с возможными заработками онлайн-школ, стоимость патента на услуги по образованию небольшая. Поэтому это скорее выгодно, чем нет. Главное вписываться в ограничения.

Для примера сравним налоги при ПСН и УСН «Доходы». Возьмем дорогой регион по образовательному патенту — Московскую область. А также предельный размер физического показателя — 15 человек. Стоимость патента на полный 2026 год составит 141 501 руб.:

Стоимость патента получилась 141 501 руб. Чтобы заплатить такой же налог на УСН 6%, нужно заработать: 141 501 / 6 × 100 = 2 358 350 руб. А при выручке 20 млн руб. налог по УСН составит уже 20 000 000 × 6% = 1 200 000 руб. За патент же при таком доходе цена останется прежней — 141 502 руб. Очевидно, что патент выгоднее.

Еще можно сравнить ПСН с НПД, но только если у ИП крохотная онлайн-школа и он работает один. Предельный размер дохода на режиме НПД — 2,4 млн руб. Даже если ИП будет обучать исключительно население и платить налог по ставке 4%, с такого дохода он уплатит налог в сумме: 2 400 000 × 4% = 96 000 руб. Патент в большинстве регионов обойдется заметно дешевле даже с учетом того, что ИП на ПСН нужно платить за себя страховые взносы, а ИП на НПД — не нужно. Тем более, что страховые взносы уменьшают стоимость патента.

Если же онлайн-школа не вписывается патент из-за размера дохода, имеет смысл рассмотреть АУСН. Это единственный режим, на котором при доходе свыше 20 млн руб. не придется платить НДС с 2026 года. Еще из плюсов АУСН отметим, что не нужно платить страховые взносы, а предельный размер дохода — 60 млн руб. Правда, ставка налога будет выше — 8%, работников должно быть не больше 5, и есть другие ограничения.

Оставшиеся режимы — ОСН и УСН «Доходы минус расходы» для бизнеса на онлайн-образовании явно невыгодны. Их используют там, где много расходов режимы могут быть выгодны, когда в бизнесе большая доля расходов: в производстве, торговле. В онлайн-школах доля затрат обычно существенно ниже.

Образовательная лицензия: нужна ли на патенте

Образовательная деятельность в РФ лицензируется согласно п. 1 ст. 91 закона от 29.12.2012 № 273-ФЗ. Получение патента от налоговой не заменяет лицензию и не означает, что она не нужна. Лицензирование и налогообложение — это разные вопросы..

Но в законе об образовании четко не сказано, когда лицензия нужна, а когда нет. Поэтому каждой школе приходится разбираться самостоятельно.

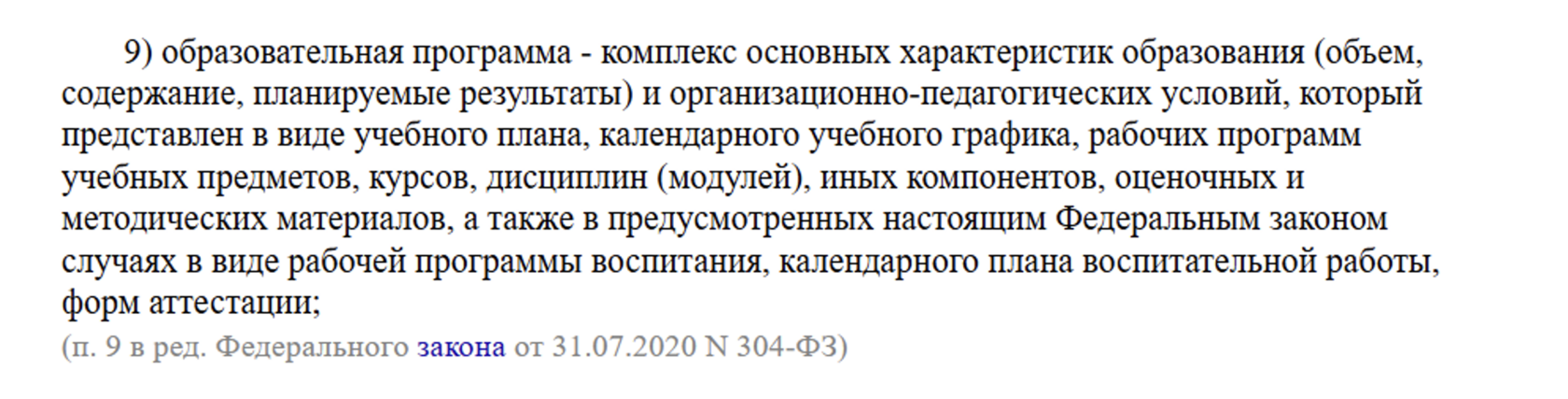

Начнем с того, что лицензируется именно образовательная деятельность. В п. 17 ст. 2 закона № 273-ФЗ сказано, что это «деятельность по реализации образовательных программ». А что такое образовательная программа, сказано в п. 9 той же статьи:

До 1 сентября 2026 года действует Постановление Правительства РФ от 18.09.2020 № 1490, в приложении к которому приводится перечень деятельности по реализации образовательных программ. В него входит официальное образование — от дошкольного и начального до профессионального, которое подтверждается выдачей дипломов государственного образца.

То есть образовательные программы охватывают базовое образование. Тогда как частные онлайн-курсы — это факультатив. Такие занятия расширяют кругозор, дополняют и углубляют знания, дают новые навыки. Но программы подобных курсов не требуют государственной аккредитации, а после их освоения человек не получает официального документа об образовании. При таких условиях услуги онлайн-школы — это не образование, и лицензию получать не нужно.

Тем не менее суды прежде признавали деятельность по дополнительному образованию лицензируемой. Примером может служить решение Арбитражного суда Астраханской области от 31.01.2020 года по делу № А06-14171/2019. Так что риск есть, и безопаснее оформить лицензию, многие онлайн-школы так и делают.

Однозначно сказать, что ИП с «образовательным» патентом не нужна лицензия, можно лишь в одном случае: когда занятия в онлайн-школе ведет он сам. И никаких других педагогов он не привлекает, включая самозанятых лиц. Тогда он может работать без лицензии согласно п. 2 ст. 91 закона № 273-ФЗ.

Если сотрудники есть и вы не знаете, нужна ли лицензия в вашем случае, можно обратиться за разъяснениями в Министерство образования вашего региона. Лучше получить официальный ответ и работать уверенно.

Тем не менее суды прежде признавали деятельность по дополнительному образованию лицензируемой. Примером может служить решение Арбитражного суда Астраханской области от 31.01.2020 года по делу № А06-14171/2019. Так что риск есть, и безопаснее оформить лицензию, многие онлайн-школы так и делают.

Однозначно сказать, что ИП с «образовательным» патентом не нужна лицензия, можно лишь в одном случае: когда занятия в онлайн-школе ведет он сам. И никаких других педагогов он не привлекает, включая самозанятых лиц. Тогда он может работать без лицензии согласно п. 2 ст. 91 закона № 273-ФЗ.

Если сотрудники есть и вы не знаете, нужна ли лицензия в вашем случае, можно обратиться за разъяснениями в Министерство образования вашего региона. Лучше получить официальный ответ и работать уверенно.

Что в итоге

Онлайн-школа может применять ПСН, если ее организовал ИП. Патенты на образовательные услуги стоят недорого и чаще всего выгоднее других вариантов налогообложения.

Вместе с тем, ПСН накладывает на школу ряд ограничений. Они не делают режим непригодным, но сужают рамки его применения. Например, нельзя просто продавать обучающие курсы или консультировать — это не покрывается «образовательным» патентом.

Хотите разобраться во всех тонкостях налогообложения для онлайн-школ? Записывайтесь на практический интенсив по работе с инфобизнесом и образованием. Он поможет правильно выбрать налоговый режим, оформлять документы и избежать ошибок при работе с клиентами.