Вопрос «Патент или ИП?» звучит так, будто нужно выбрать одно из двух, и начинающие предприниматели, а порой даже бухгалтеры действительно иногда так думают. На деле все иначе: ИП — это форма ведения бизнеса, а патент — лишь режим налогообложения, один из доступных для ИП. Патент без ИП заиметь нельзя, а вот ИП без патента — запросто. Поначалу все это кажется сложным, но лучше сразу разобраться.

Информация по ПСН в этой статье актуальна до конца 2025 года. С начала 2026 года планируются изменения.

В этой статье:

- Кто есть кто в этой «битве»

- Суть патентной системы

- Какой налог платят на патенте

- На какую деятельность можно взять патент

- Сколько патентов может быть у ИП

- Запреты на ПСН

- Отчетность на ПСН

- Нужна ли касса на ПСН

- Как купить патент и когда платить

- Резюме: плюсы и минусы патента

- Всегда ли ПСН — самая выгодная система для ИП?

- Частые вопросы о патенте

Кто есть кто в этой «битве»

ИП — это индивидуальный предприниматель. Человек регистрируется в налоговой, получает статус ИП и право вести бизнес под своим именем.

У ИП нет учредителей, устава и уставного капитала, потому что это не юридическое лицо, в отличие от ООО. Деньги на личные нужды можно вывести из бизнеса без особых сложностей. Нет обязанности вести бухучет, более низкие административные штрафы. И в целом, все обходится дешевле.

У статуса ИП есть и минусы. Предприниматель отвечает по обязательствам всем имуществом, включая личное. Не получится стать ИП, наделать долгов и закрыться — все долги останутся на гражданине, пусть и без статуса ИП. Также нужно платить страховые взносы даже когда нет дохода, хотя есть исключения. Еще нельзя привлечь в бизнес равноправных партнеров или продать его. Есть проблемы и с лицензиями – на многие виды деятельности их выдают только юридическим лицам.

Но для большинства бизнесменов плюсов в этом статусе, и они становятся ИП. А раз так — нужно выбрать налоговый режим. И тут у ИП большой простор — кроме общей системы налогообложения (ОСНО) ему доступны все льготные режимы:

- УСН в двух вариантах — с учетом и без учета расходов.

- АУСН — новая автоматизированная упрощенка без отчетности, также в двух вариантах.

- НПД — простой режим для самозанятых.

- ЕСХН — для тех, кто занимается сельским хозяйством.

- Патент — да-да, тот самый! Причем в отличие от остальных режимов, он дополнительный, а не основной. Параллельно с ним у ИП всегда должна быть ОСНО или УСН. Подробне об этом расскажем ниже.

Если ИП ничего из этого не выбрал, он окажется на общей системе налогообложения, а это всегда сложно и дорого и для большинства мелких бизнесов абсолютно нецелесообразно.

У каждого свои ограничения и нюансы. Важно не потеряться и держать все под контролем. Пройдите курс «Бухгалтер в порядке»”, систематизируйте работу и почувствуйте себя уверенно.

Итак, патент (патентная система налогообложения, ПСН) — режим, который ИП может выбрать, чтобы платить налоги. Организации применять его не могут.

Суть патентной системы

Патент — это способ вести бизнес, но считать каждый раз налог. Вы будете заранее знать, сколько нужно заплатить бюджету, потому что в ИФНС сразу рассчитают налог с потенциального дохода для вашей деятельности. ПСН — это единственный налоговый режим, где реальный доход от бизнеса на налог не влияет.

Какой налог платят на патенте

Налог на ПСН — это стоимость патента. Сумма зафиксирована на момент оформления патента, она не изменится в зависимости от дохода. И в этом большой плюс патентной системы для бизнеса, особенно если доходы большие.

Ложка дегтя в этой бочке меда — даже при работе в ноль или убытке налог придется заплатить полностью.

Налог на патенте составляет 6% от потенциально возможного дохода (ПВД). Расходы ИП не учитываются. ПВД устанавливают местные власти для каждого вида деятельности.

На патенте не нужно платить НДС, НДФЛ с предпринимательских доходов и налог на имущество, кроме отдельных объектов. Все эти платежи заменяет стоимость патента.

Кроме налога, ИП на ПСН должен платить за себя взносы. За 2025 год — 53 658 рублей + 1% от ПВД, уменьшенного на 300 тыс. рублей.

Страховые взносы можно вычесть из налога: до нуля — если у ИП нет работников, до половины — если они есть, причем вычесть можно и взносы за сотрудников.

На какую деятельность можно взять патент

В каждом регионе РФ действует свой набор видов деятельности для патента, все решают местные власти. Большая часть списка везде одинакова, хотя есть и особенности. Ни в одном регионе нельзя ввести ПСН для видов деятельности из п. 6 ст. 346.43 НК РФ. Например, не бывает патента на оптовую торговлю или на розничный магазин площадью более 150 кв. метров. Нельзя по патенту продавать некоторые маркированные товары — обувь, меха, лекарства. Запрещено майнить и продавать криптовалюту.

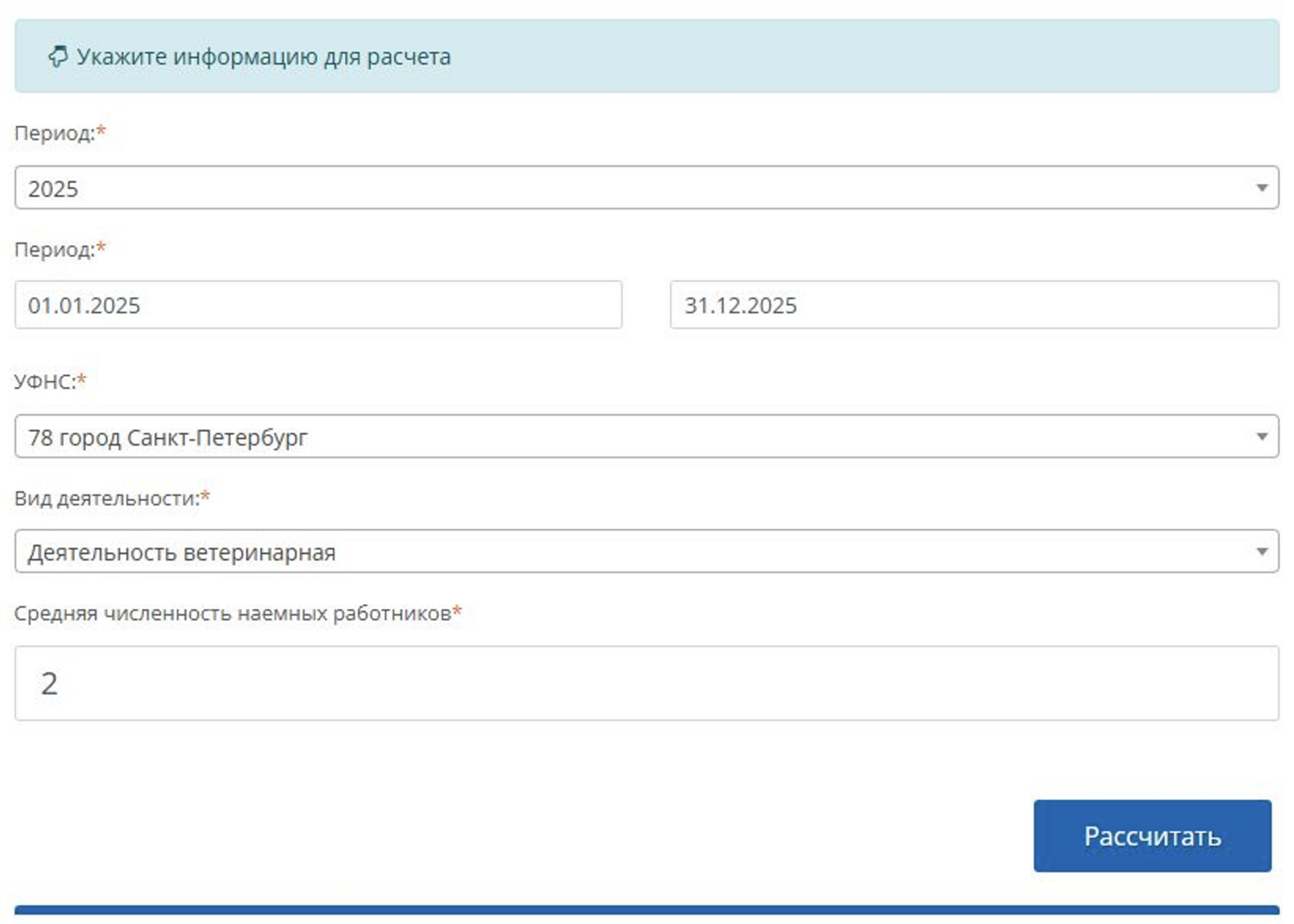

Есть простой способ узнать, действует ли ПСН для нужного вида деятельности в регионе и во сколько он обойдется — это специальный сервис на сайте ФНС. Выберете период и субъект РФ, затем в поле «Вид деятельности» посмотрите все возможные варианты. Когда найдете подходящий, кликните на него и в поле ниже введите параметр — физический показатель. В зависимости от бизнеса это может быть площадь помещения, количество транспортных средств или наемных работников. Физического показателя может и не быть. Далее нажмите «Рассчитать» и получите результат.

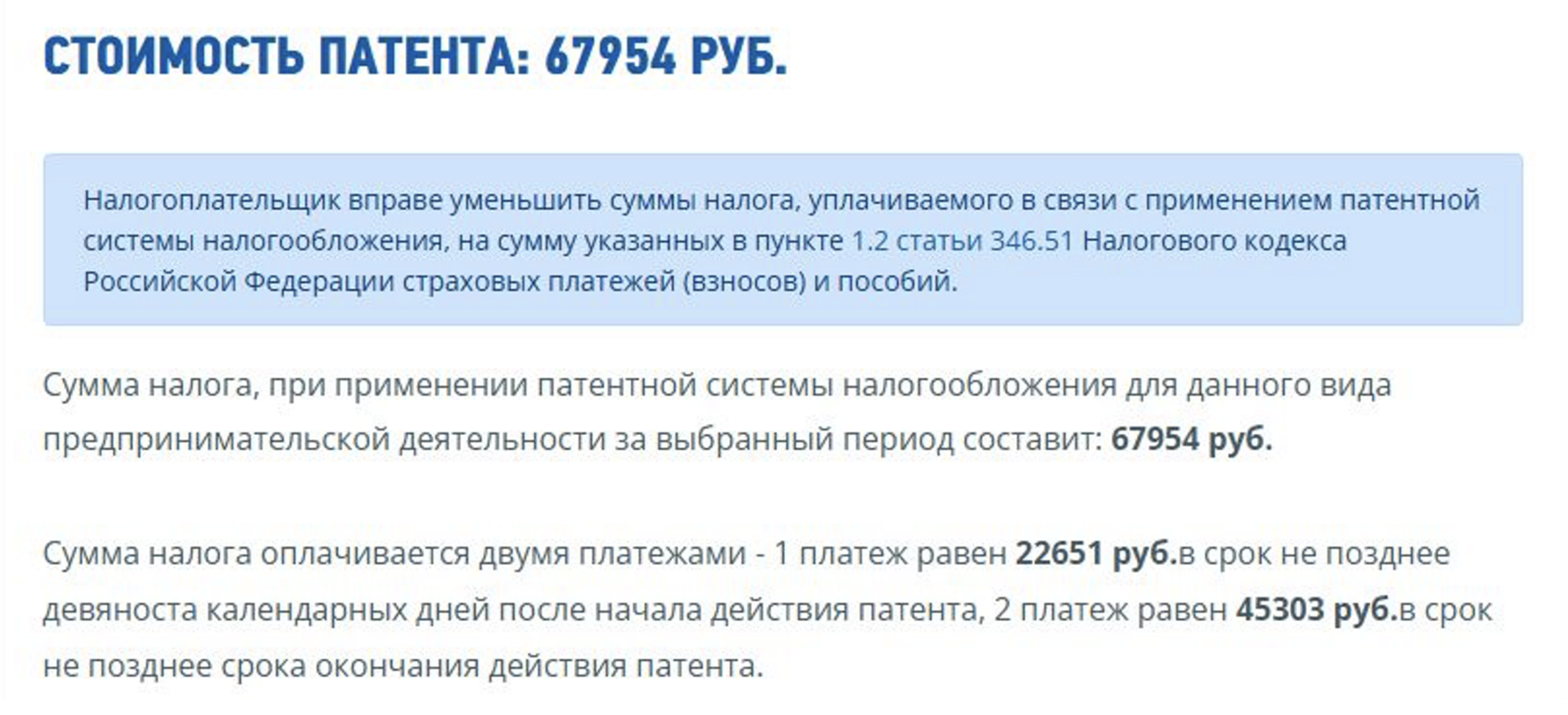

Годовой патент на ветеринарную деятельность с двумя сотрудниками в Санкт-Петербурге обойдется в 67 954 руб.

Сколько патентов может быть у ИП

ИП вправе приобрести столько патентов, сколько ему нужно для работы — по очереди или одновременно.

ФНС выдает патенты на срок от 1 до 12 месяцев в пределах календарного года. Можно сразу купить патент на год, но не больше и только в пределах одного календарного года. Если все хорошо, в конце года нужно просто приобрести патент на следующий и так далее. А еще патент удобно использовать, если хочется попробовать какой-то бизнес. Ведь его можно купить, например, на месяц или на квартал.

Патент действует на территории только того субъекта РФ, где он оформлен. Если нужно работать в соседних регионах, то придется купить патенты там.

Например, ИП решил открыть небольшой розничный магазин в Санкт-Петербурге и купил патент. Если второй магазин будет в Выборге, то понадобится другой патент — за ним надо обратиться в ИФНС Ленинградской области. Если при этом ИП решит еще открыть кафе, то купит третий патент на деятельность общепита.

Иногда действие патента ограничено еще более узкой территорией, чем весь субъект РФ, если региональные власти установили разделение на территории внутри субъекта с разным потенциальным доходом и стоимостью патента. Это связано с разными условиями для бизнеса. Например, у торговой точки в пригороде и в центре Москвы будет разная доходность.

Запреты на ПСН

Патент подходит не каждому ИП, есть ограничения не только по виду деятельности.

Лимит по доходу. Предприниматель на патенте в 2025 году может заработать не больше 60 млн рублей. Если лимит превышен, право на ПСН теряется, и бизнес задним числом переводят на ОСН или УСН. В следующем году купить патент не получится: по новым правилам право на патент есть только у тех, чей доход не превысил 60 млн руб. и в текущем, и в прошлом году..

Если ИП работает не только на патенте, но и на УСН, то для сохранения права на ПСН в лимит 60 млн руб. должна укладываться сумма доходов по УСН и ПСН.

Лимит по числу сотрудников. На патенте можно нанять до 15 человек включительно. Если нужен большой штат, придется выбирать другую систему.

Отчетность на ПСН

На ПСН не нужно отчитываться по доходам, полученным в рамках этого режима. Но совсем без бумажек обойтись не получится.

ИП на патенте должен фиксировать выручку в книге учета доходов. Это нужно, чтобы сам и ИП и налоговые органы могли проконтролировать, не превышен ли лимит в 60 млн руб. Форма книги утверждена приказом ФНС РФ от 07.11.2023 № ЕА-7-3/816@. Ее можно вести на бумаге или в электронном виде. Сдавать книгу в налоговую по умолчанию не нужно, но предоставлять по требованию ИФНС — обязательно.

Есть еще одна форма, которую надо представлять в инспекцию, если ИП хочет уменьшить стоимость патента на страховые взносы — это уведомление по форме из приказа ФНС от 26.03.2021 № ЕД-7-3/218@. Это не отчет, и штрафа за его неподачу не будет. Однако без этого документа не удастся снизить налог и стоимость патента придется оплачивать полностью.

В большинстве случаев патент совмещается с УСН. Такая комбинация полезна для подстраховки, ведь патент как бы добавляется к другому режиму — ОСНО, УСН или ЕСХН. ИП не может быть только на патенте, ведь его покупают только на какой-то конкретный вид бизнеса и всю предпринимательскую деятельность перевести на него нельзя.

Если ИП решил вести бизнес на патенте, ему лучше подстраховаться и подать заявление на УСН. Тогда все, что не подпадает под патент, будет облагаться налогом по правилам УСН, а это всегда проще и дешевле, чем ОСНО. Еще бывает, что ИП забыл продлить патент. Тогда пока он не получит новый патент, все полученные между старым и новым патентом доходы будут облагаться по базовому режиму ИП: общему или упрощенному.

При этом помните железное правило: по УСН нужно отчитываться всегда, даже если на этот режим перешли «про запас» и не получаете на нем никаких доходов. В таком случае раз в год нужно сдавать нулевую декларацию по УСН.

Любая ошибка в отчетности стоит денег и нервов. В Клубе бухгалтеров мы помогаем этого избежать. Присоединяйтесь, получайте знания, становитесь спокойнее и увереннее.

Нужна ли касса на ПСН

Если ИП на патенте держит магазин или кафе, кассу нужно применять обязательно на общих основаниях. Есть виды бизнеса на ПСН, для которых ККТ не нужна. Полный список — в п. 2.1 ст. 2 закона № 54-ФЗ о ККТ. В него попали многочисленные бытовые услуги населению, сдача недвижимости в аренду, репетиторство, домашние помощники, разная деятельность в области сельского хозяйства, ручное производство и многое другое.

Важный момент — вместо чека ККТ ИП на ПСН должен выписывать клиентам другой документ с реквизитами, установленными абз. 4–12 п. 1 ст. 4.7 того же закона № 54-ФЗ.

Если ваш бизнес не попал в список исключений, придется поставить кассовый аппарат, зарегистрировать его в налоговой и выбивать чеки.

Как купить патент и когда платить

Чтобы начать работать по патенту, нужно не позже чем за 10 дней направить в налоговую заявление по форме № 26.5-1 из приказа от 09.12.2020 № КЧ-7-3/891@.

Если патент нужен в домашнем регионе, обращайтесь в свою инспекцию, где вы стоите на учете как ИП. Если в другом — в любую ИФНС того региона.

Стоимость патента рассчитает сама инспекция. Она пришлет ИП патент, в котором будет указано, сколько денег и когда нужно внести. Патент на период до 6 месяцев оплачивают одной суммой до конца срока действия. За патент со сроком 6-12 месяцев платят так: ⅓ суммы — течение первых 90 дней, остальное — до конца срока. Для уплаты достаточно просто пополнить свой единый налоговый счет.

Если конец срока патента приходится на 31 декабря, заплатить за него нужно до 28 декабря. Это правило заработало с 2025 года.

Резюме: плюсы и минусы патента

Всегда ли ПСН — самая выгодная система для ИП?

Предприниматели выбирают патентную систему, чтобы сэкономить. На практике ПСН действительно часто оказывается самым подходящим режимом, но все же не всегда Все зависит от специфики и масштаба бизнеса, а также от размера потенциального дохода — чем ближе он к реальному, тем меньше экономия.

Чтобы верно выбрать систему, нужно знать альтернативы патенту и «прикинуть» возможную налоговую нагрузку по ним. В таблице показали основные параметры режимов, доступных для предпринимателя:

Сразу отбросим ОСН как сложный и дорогой режим. Чаще всего ИП оказываются на нем по недоразумению. Также исключим ЕСХН — это хороший выбор для сельхозпроизводителя, но остальным он недоступен.

На АУСН много ограничений и высокие ставки налога. Это режим выбирают небольшие компании, которым важнее избавиться от рутинного учета, чем сэкономить.

На НПД действуют самые жесткие рамки. Его выбирают частные мастера и фрилансеры.

Остается УСН и ПСН. Если бизнес подходит под ограничения патента, стоит к нему присмотреться. Особенно когда доход обещает быть значительным, но до 60 млн руб..

Если ПСН не подходит, выбирают между УСН 6% и 15%. И тут все зависит от доли расходов. Если она менее 65% от дохода, то проще расходами пренебречь. В этом случае выгоднее платить 6% со всей выручки. Когда доля затрат превышает 65%, есть смысл выбрать УСН 15% и учитывать расходы.

Частые вопросы о патенте

Какой доход должен быть у ИП на патенте?

Доход с начала года — не более 60 млн рублей. Если будет больше, то право на патент пропадет, и ИП будет принудительно переведен на ОСНО или УСН (если подавал уведомление о переходе). С нового года взять патент он не сможет.

Как налоговая проверяет ИП на патенте и его доход?

Данные о доходе предпринимателя поступают в налоговую из банков и с онлайн-касс. ФНС отслеживает показатели бизнеса автоматически и отбирает субъекты для выездных налоговых проверок. Не избегают этой участи и ИП на ПСН. Во время проверки инспекция запрашивает книгу учета и документы, в том числе первичные.

Можно ли быть только на патенте без УСН?

Именно без УСН — можно, хотя не факт, что это хорошая идея. А вот совсем без другой системы на «голом» патенте быть нельзя, ведь ПСН применяется только к отдельному виду бизнеса.

Например, у ИП розничный магазин на патенте, уведомление о применении УСН он не подавал. В этом случае считается, что вся его деятельность ведется на ОСНО, а патент действует только для магазина.

Допустим, ИП решил еще торговать на маркетплейсе. Но на патенте это запрещено, о чем Минфин сообщал не раз (например, в письме от 11.12.2024 № 03-11-11/125057). А на упрощенку ИП не перешел. Остается в отношении онлайн-продаж применять ОСНО. Перейти на УСН можно только с начала следующего года.

Что будет с патентом в 2026 году?

В Госдуму внесли проект закона с поправками в Налоговый Кодекс, в том числе и для патентной системы. Правительство планирует снизить порог дохода по ПСН сразу в 6 раз: с 60 млн до 10 млн рублей. А также отменить патенты на грузоперевозки и розничную торговлю в стационарных объектах. Какие изменения заработают в 2026 году, будет понятно, когда проект утвердят.

Поскольку патентные правила установлены на уровне субъектов РФ,изменения могут быть и на региональном уровне. Например, местные власти могут повысить размер потенциального дохода, что приведет к росту стоимости патентов.