Оборотно-сальдовая ведомость (ОСВ) для бухгалтера — это кладезь информации. С ее помощью можно собрать весь анамнез предприятия и она даже более информативна, чем бухгалтерская отчетность. В статье — пошаговый план, как «просканировать» оборотно-сальдовую ведомость, чтобы выявить ошибки и неточности в бухучете.

В этой статье:

Шаг 1. Проверка арифметических итогов

Дебетовые обороты должны быть равны кредитовым оборотам. Начальное и конечное сальдо по дебету и по кредиту также должны быть равны между собой.

Такое сравнение нужно, чтобы проверить принцип соблюдения двойной записи по счетам учета.

Шаг 2. Контроль начальных остатков

Начальные остатки по всем счетам должны сходиться с конечными остатками предыдущего периода. Часто ошибки при переносе остатков возникают из-за перехода в другую учетную программу или при восстановлении учета.

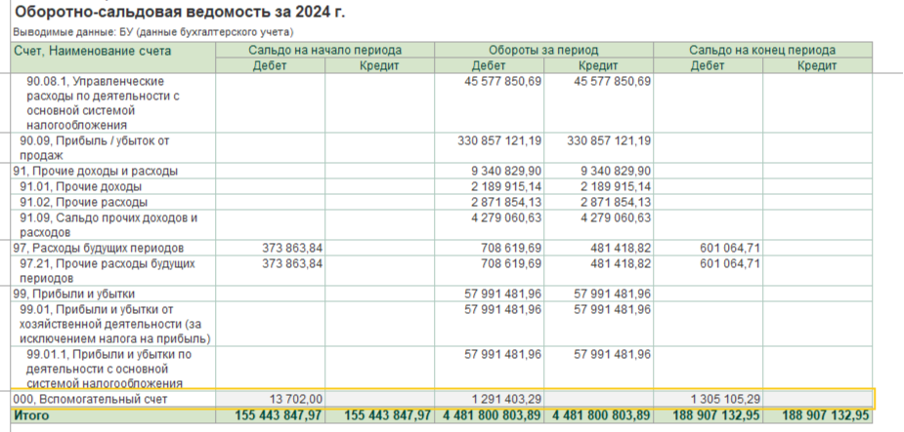

Запомните: счет 00 служит как вспомогательный при вводе остатков и по этому счету никогда не может быть сальдо — ни по дебету, ни по кредиту. Если сальдо есть, значит, что-то забыли ввести или ввели некорректно. Как раз такая ошибка видна на этом скрине:

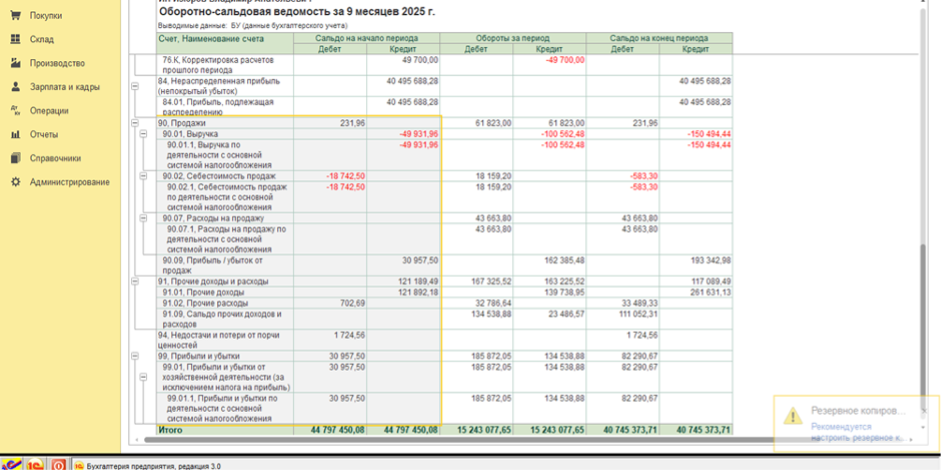

А здесь мы видим, что начальные остатки по счетам не соответствуют данным бухгалтерского баланса за предыдущий период:

Причины такого несоответствия могут быть разные. Бывает, что после сдачи годовой отчетности кто-то из сотрудников с доступом к базе «из лучших побуждений» вносил исправления в прошлый период. Как итог — финансовый результат и нераспределенная прибыль в балансе отличаются от оборотно-сальдовой ведомости. Поэтому у опытных бухгалтеров есть правило: как только отправили отчетность за год, надежнее сразу закрыть доступ к отчетному периоду.

Шаг 3. Проверка полноты отражения операций

Отрицательное сальдо по счетам недопустимо — это 100%-ный маркер ошибки.

Проверьте наличие пропусков в ежемесячных операциях. Например, таких как начисление амортизации основных средств, нематериальных активов, процентов по кредитам и займам, налогов с зарплаты, расходы по аренде помещения и так далее. У каждой организации специфика операций, но есть типовые, которые встречаются у большинства:

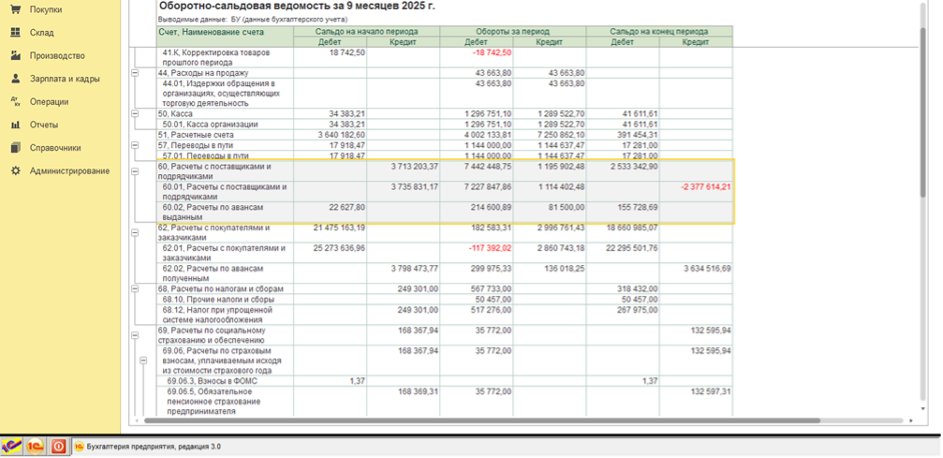

Подозрительно выглядит большая дебиторская или кредиторская задолженность, особенно если она выросла в разы по сравнению с предыдущим периодом. Если речь идёт о дебиторке, это может говорить о том, что нет закрывающих документов от поставщиков:

Что касается кредиторки, то причиной может быть то, что задвоились операции по поступлению товаров, услуг. Такое бывает при синхронизации данных со сторонними программами. А задолженность перед покупателями по полученным авансам может указывать на неотражение выручки. Особенно если вы работаете с отсрочкой платежа или расчеты с покупателями осуществляются день в день.

Ошибки в расчетах с поставщиками или покупателями в конечном итоге влияют на формирование неправильного финансового результата. Ведь два раза провести один и тот же акт равно увеличить расходы, а не отразить выручку — это удар по вашим доходам.

Если есть сальдо на конец месяца или года по счетам, по которым его быть не должно, это указывает на некорректное закрытие месяца. Например, по счету 26 как на фото или по счетам учета финансовых результатов 90, 91, 99.

Шаг 4. Проверка корреспонденции счетов.

Все операции должны быть отражены по правильным счетам и субсчетам.

Часто бывает путаница в отражении прочих доходов и расходов.

Пример из практики. Продали основное средство, выбытие отразили как положено. А вот оплату в размере 1 млн руб. вместо 62 счета отправили на прочие доходы, сделав проводку Дт 51 Кт 91.01. Итого имеем: два раза отразили в доходах сумму продажи, непогашенная дебиторская задолженность по покупателю.

Посмотреть, что не так, помогает анализ счета — там видна вся корреспонденция и подозрительные операции сразу бросаются в глаза.

Шаг 5. Техническая проверка данных

Речь идет о синхронизации с другими программами: ЗУП, управление торговлей, розница и т.д. Мы уже говорили выше, что нужно сверять выгруженные данные между базами. Это поможет избежать ошибок и неточностей.

Случай из практики. Расчетчик зарплаты забыл выгрузить данные из ЗУП в Бухгалтерию за декабрь. Обнаружили это перед сдачей годовой отчетности. При проверке ОСВ бросилось в глаза большое дебетовое сальдо по 70 счету. Если бы эту ошибку не обнаружили и не исправили, то в балансе была бы завышенная дебиторская задолженность.

Шаг 6. Выборочная проверка подозрительных операций

Здесь конкретной методики проверки нет. Например, вы можете обратить внимание на:

- Нетипичный счет, который раньше не использовался и вдруг появился.

- Кредитовое сальдо по ЕНС, хотя вы уверены, что задолженности перед бюджетом нет.

- Операции, требующие повышенного внимания: лизинг, факторинг и т.д.

- Операции, которые бывают не каждый месяц — их желательно проверить сплошным порядком.

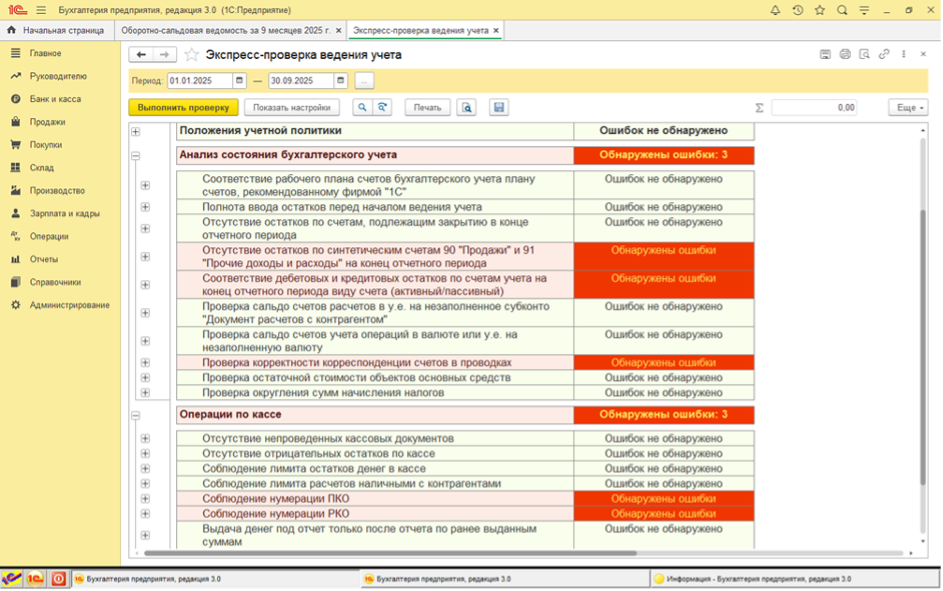

Шаг 7. Сервис «Экспресс-проверка» в 1с: Бухгалтерия

Эта опция есть в 1С и ей можно пользоваться. Сразу скажем — все ошибки она не найдет.

В каких случаях этот сервис может быть полезен:

- проверка полноты ввода остатков;

- сверка сальдо и оборотов по счетам;

- контроль отрицательных остатков;

- корректность корреспонденции счетов;

- проверка кассовых операций;

- отсутствие сальдо по счетам, которые на конец месяца должны быть закрыты.

Применяйте регулярно эту несложную инструкции — и вы будете уверены, что в учете у вас все в порядке и закрытие года пройдет значительно легч