При небольших оборотах режим НПД или по-другому самозанятость может показаться предпринимателям выгоднее, чем УСН. Можно ли сменить упрощенку на НПД, при каких условиях и как это сделать — читайте в статье.

В этой статье:

- Может ли ИП перейти с УСН на НПД

- Чем самозанятость выгоднее УСН

- Кому выгодно переходить с УСН на НПД

- Как ИП перейти с УСН на НПД

- Шаг 1. Зарегистрируйтесь в качестве самозанятого

- Шаг 2. Откажитесь от УСН

- Шаг 3. Разберитесь с оставшимися отчетами и платежами

- Стоит ли закрывать ИП при переходе на НПД

- Что сделать ИП после перехода на НПД

- Ошибки при переходе с УСН на НПД

- Частые вопросы о переходе с УСН на НПД

- Можно ли перейти с УСН на НПД в середине года?

- Нужно ли закрывать ИП при переходе на НПД?

- Сколько времени занимает переход с УСН на НПД?

- Можно ли вернуться на УСН после перехода на НПД?

- Что будет, если забыть подать уведомление об отказе от УСН?

- Можно ли совмещать УСН и НПД?

- Нужно ли платить взносы на НПД?

- Можно ли нанимать сотрудников на НПД?

- Что делать с онлайн-кассой после перехода?

- Что делать при превышении лимита 2,4 млн руб.?

Может ли ИП перейти с УСН на НПД

ИП на УСН может перейти на НПД, то есть стать самозанятым, причем в любой момент. Главное, чтобы ИП подходил под условия для НПД, а значит:

- У ИП нет действующего патента, т.к. совмещение НПД с другими режимами налогообложения невозможно.

- Налоговый доход по кассовому методу не превышает 2,4 млн. руб. в год.

- Нет наемных работников. При этом подрядчиков-физлиц привлекать по договорам ГПХ можно (п. 3 письма ФНС от 12.10.2020 № АБ-4-20/16632@).

- ИП не выступает посредником. При этом на НПД можно заниматься доставкой чужих товаров, если принимать платежи через ККТ продавца.

- ИП не занимается перепродажей чужих товаров. Можно торговать только своей продукцией, кроме подакцизной (исключение — сахаросодержащие напитки) и маркируемой продукции.

- ИП не занимается перепродажей имущественных прав, майнингом, добычей или продажей полезных ископаемых.

- Cреди заказчиков нет текущих или бывших работодателей, если после увольнения прошло менее 2 лет.

Пройдите практический мини-курс «Исполнитель на НПД» и разберитесь, как оформлять договоры, вести учет, избежать переквалификации отношений в трудовые и использовать преимущества режима на практике.

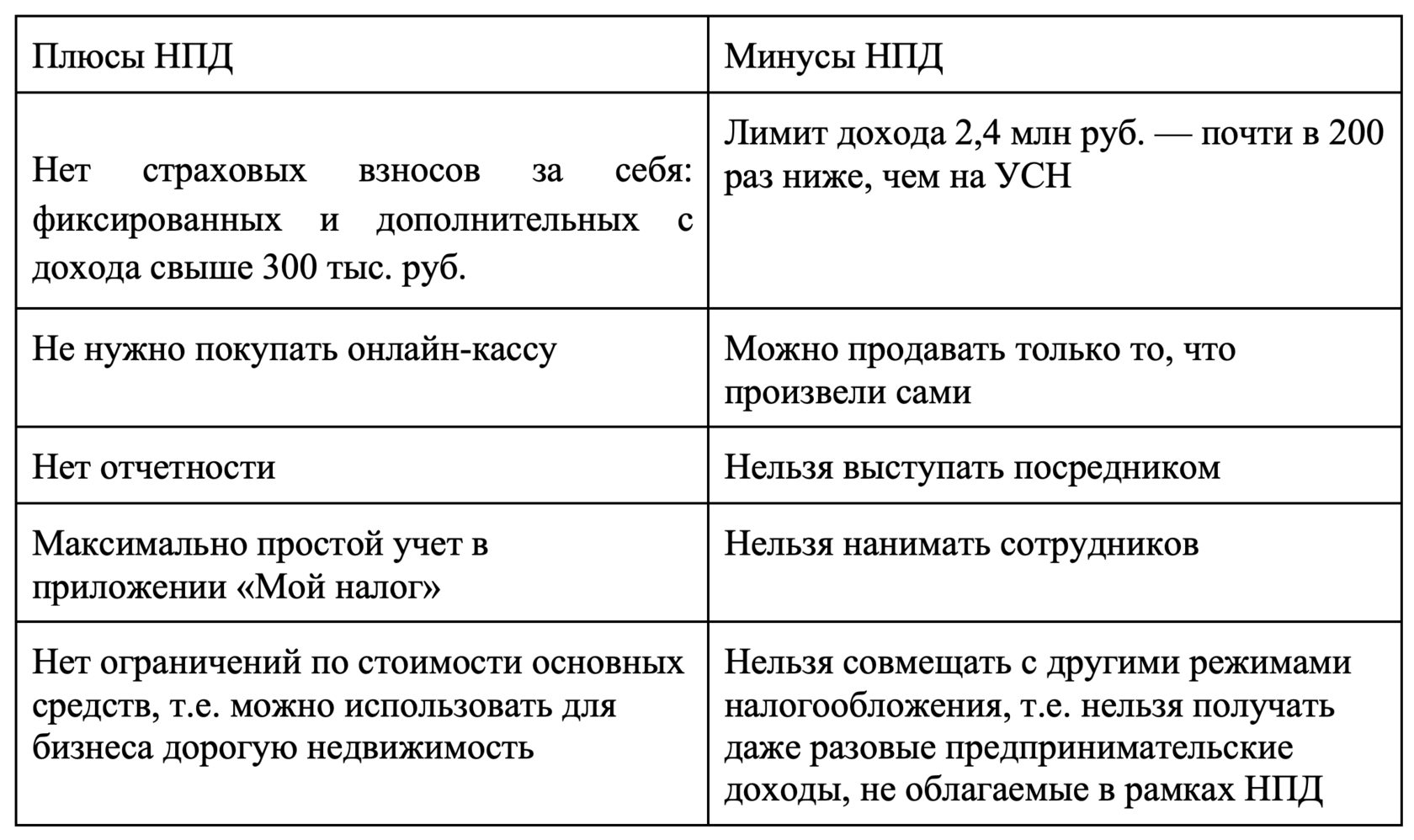

Чем самозанятость выгоднее УСН

В таблице привели плюсы и минусы самозанятости по сравнению с УСН:

Кому выгодно переходить с УСН на НПД

Сравним выгоду на примере ИП без работников с доходом в 2,4 млн. руб.

Если ИП будет применять НПД. Ставка налога зависит от того, кто клиенты: физлица или юрлица и ИП.

Если клиенты — физлица, то ставка налога 4%. Налог с 2,4 млн руб. составит 96 000 руб. А если ИП впервые перешел на НПД, у него есть налоговый бонус в 10 000 руб. (ст. 12 Федерального закона от 27.11.2018 № 422-ФЗ) и значит налог за первый год составит 86 000 руб.

Если клиенты — юрлица или ИП, то ставка налога 6%. Налог с 2,4 млн руб. составит 144 000 руб., а с учетом налогового бонуса — 134 000 руб.

Если ИП будет применять УСН «Доходы», ставка налога 6% плюс нужно платить за себя страховые взносы.

Налог по ставке 6% составит 144 000 руб.

Страховые взносы в фиксированном размере — 57 390 руб. за 2026 год, плюс 1% с дохода свыше 300 000 руб. — 21 000 руб.

Страховые взносы можно вычесть из налога, поэтому налог в итоге составит:

144 000 руб. – 57 390 руб. – 21 000 руб. = 65 610 руб.

Итого ИП заплатит налогов и взносов на общую сумму 144 000 руб.

Если в регионе действуют налоговые каникулы и ИП соответствует условиям, то ставка налога на УСН 0%. Тогда придется платить только фиксированные взносы и дополнительные с дохода свыше 300 000 руб. В 2026 году это 57 390 руб. + 21 000 руб. = 78 390 руб. Но нужно иметь в виду, что налоговые каникулы действуют только до конца 2026 года.

УСН «Доходы минус расходы» в примере не рассматриваем, т.к. такой вариант выгодно применять только если доля расходов от 70% и выше, а при доходе 2,4 млн руб. и такими расходами предпринимательская деятельность почти не имеет экономического смысла на любом режиме.

Как видим, при максимальном доходе в 2,4 млн руб. разницы в платежах между НПД и УСН «Доходы» со стандартной ставкой почти нет. Если клиенты ИП юрлица или ИП, платежи на НПД будут меньше только первое время за счет налогового бонуса в 10 тыс. руб. Также платежи будут меньше, если клиенты — физлица и ставка налога 4%.

Но мы рассмотрели только налоговые платежи, а выгода НПД может быть за счет затрат на онлайн-кассу, обслуживание расчетного счета, услуг по составлению декларации.

При прочих равных нужно иметь в виду, что за счет обязательных страховых взносов на УСН у ИП идет пенсионный стаж и копятся пенсионные баллы, а на НПД — нет. На НПД можно платить добровольные взносы, но вычесть их из налога нельзя, в отличие от УСН. В итоге платежи на НПД вместе со взносами будут даже выше, чем на УСН.

Пенсия для самозанятых: стоит ли платить взносы в СФР

Кому же в таком случае выгодно переходить с УСН на НПД. Вот пара ситуаций:

Прежде чем делать выбор, сделайте расчет для обоих режимов, учитывая все перечисленные факторы.

Если в регионе действуют налоговые каникулы и ИП соответствует условиям, то ставка налога на УСН 0%. Тогда придется платить только фиксированные взносы и дополнительные с дохода свыше 300 000 руб. В 2026 году это 57 390 руб. + 21 000 руб. = 78 390 руб. Но нужно иметь в виду, что налоговые каникулы действуют только до конца 2026 года.

УСН «Доходы минус расходы» в примере не рассматриваем, т.к. такой вариант выгодно применять только если доля расходов от 70% и выше, а при доходе 2,4 млн руб. и такими расходами предпринимательская деятельность почти не имеет экономического смысла на любом режиме.

Как видим, при максимальном доходе в 2,4 млн руб. разницы в платежах между НПД и УСН «Доходы» со стандартной ставкой почти нет. Если клиенты ИП юрлица или ИП, платежи на НПД будут меньше только первое время за счет налогового бонуса в 10 тыс. руб. Также платежи будут меньше, если клиенты — физлица и ставка налога 4%.

Но мы рассмотрели только налоговые платежи, а выгода НПД может быть за счет затрат на онлайн-кассу, обслуживание расчетного счета, услуг по составлению декларации.

При прочих равных нужно иметь в виду, что за счет обязательных страховых взносов на УСН у ИП идет пенсионный стаж и копятся пенсионные баллы, а на НПД — нет. На НПД можно платить добровольные взносы, но вычесть их из налога нельзя, в отличие от УСН. В итоге платежи на НПД вместе со взносами будут даже выше, чем на УСН.

Пенсия для самозанятых: стоит ли платить взносы в СФР

Кому же в таком случае выгодно переходить с УСН на НПД. Вот пара ситуаций:

- Доход существенно ниже максимального порога в 2,4 млн руб. и вопросы пенсионного стажа и баллов не принципиальны. Тогда за счет экономии на взносах платежи будут ниже.

- ИП оказывает услуги физлицам. Тогда как бы они ни рассчитывались — наличкой или картой, на УСН обязательно применять онлайн-кассу. А это затраты на покупку ККТ, фискального накопителя, договор с ОФД. На НПД касса не нужна.

Прежде чем делать выбор, сделайте расчет для обоих режимов, учитывая все перечисленные факторы.

В клубе «Бухгалтерский квартал» обмениваются опытом, получают разборы сложных кейсов и рекомендации от экспертов. Это полезно, удобно, экономит рабочее время бухгалтеров — подключайтесь.

Как ИП перейти с УСН на НПД

Перейти на НПД с УСН можно с любой даты, но с практической точки зрения лучше это делать с начала календарного месяца.

Шаг 1. Зарегистрируйтесь в качестве самозанятого

Это можно сделать через банковские сервисы, приложение «Мой налог», сайт ФНС или Госуслуги Подробная информация о самозанятости со ссылкой на скачивание приложения для разных операционных систем смартфонов и ПК есть в специальном разделе на сайте ФНС. День, когда ИП подаст заявление, будет датой постановки на учет в качестве самозанятого.

Шаг 2. Откажитесь от УСН

Это нужно сделать в течение одного месяца после регистрации в качестве самозанятого.

Направьте в ФНС уведомление по форме 26.2-8. В поле с датой прекращения предпринимательской деятельности на УСН укажите дату постановки на учет в качестве плательщика НПД (письмо ФНС от 10.01.2019 № СД-4-3/101@). Уведомление можно передать в любую ИФНС лично, через представителя, по почте заказным письмом, в электронной форме по ТКС или через раздел «Моя система налогообложения» в личном кабинете ИП на сайте ФНС.

Если нарушить срок или вообще не отправить такое уведомление, постановка ИП на учет в качестве плательщика НПД будет аннулирована, т.е. он не сможет работать как самозанятый (письмо Минфина от 14.11.2022 № 03-11-10/110702).

Шаг 3. Разберитесь с оставшимися отчетами и платежами

При отказе от УСН нужно заплатить налог за последний период применения УСН не позднее 28 числа следующего месяца.

Декларацию по УСН нужно сдать в обычный срок — не позднее 25 апреля следующего года.

Также в установленные сроки нужно заплатить страховые взносы в фиксированном размере за последний период применения УСН. Если переходите на НПД не с начала года, то страховые взносы нужно заплатить не за полный год, а пропорционально тому времени, которое находились на УСН.

Если все сделаете правильно, вы станете ИП на НПД. То есть останетесь индивидуальным предпринимателем, и будете при этом самозанятым, то есть плательщиком НПД. Это значит, что сможете работать на тех же условиях, что самозанятые без статуса ИП, но у вас останутся права, которых есть только у ИП:

- получать лицензии;

- открывать расчетные счета;

- платить добровольные взносы в СФР на социальное страхование, чтобы получать декретные и больничные.

Стоит ли закрывать ИП при переходе на НПД

Сохранять статус ИП после перехода на НПД однозначно нужно, если для вашего вида деятельности этот статус обязателен. Например, если занимаетесь грузоперевозками. Самозанятые без статуса ИП не могут заниматься такой деятельностью (п. 13 ст. 2 Федерального закона от 08.11.2007 № 259-ФЗ, п. 6 ст. 2 закона о самозанятости).

Также имеет смысл сохранить статус ИП, если есть риск превысить лимит дохода в 2,4 млн руб. Тогда вы сможете оперативно вернуться с НПД на УСН или перейти на ПСН, АУСН (п. 6 ст. 15 закона о самозанятости). Иначе вам придется сначала заново регистрировать ИП.

Если в статусе индивидуального предпринимателя нет необходимости, вам не нужен расчетный счет и вы не планируете платить социальные взносы в СФР, ИП можно закрыть. Если вы закрываете ИП при переходе на НПД, не нужно подавать уведомление о прекращении применения УСН — налоговики автоматически отменят упрощенку при ликвидации ИП с даты перехода на НПД.

Что сделать ИП после перехода на НПД

Снять с учета онлайн-кассу, если она есть. После перехода на НПД она не понадобится, ведь самозанятые формируют чеки в приложении «Мой налог». Если не снять кассу, с учета, можно нарваться на налоговую проверку применения ККТ, ведь длительное непоступление чеков от зарегистрированной ККТ — это признак риска для налоговиков (п. 1 перечня из Приказа Минфина от 06.06.2023 № 88н).

Решить вопросы с расчетным счетом. Если самозанятый сохраняет статус ИП, бизнес-расчеты надо вести через расчетный счет и корпоративные карты. Использовать личные счета и карты для ведения бизнеса запрещено банковскими правилами и чревато блокировкой (п. 2.1 и 2.2 Инструкции Банка России от 30.06.2021 № 204-И).

Если при переходе на НПД закрываете ИП, то расчетный счет и корпоративные карты к нему надо закрыть. Самозанятые принимают деньги на личную карту — это законно, но чтобы не путать бизнес-доходы и личные поступления и не вызывать вопросы от банков, целесообразно оформить отдельный счет специально для расчетов в рамках самозанятости.

Ошибки при переходе с УСН на НПД

Пропустили срок подачи уведомления об отказе от УСН

Чтобы не пропустить месячный срок, ориентируйтесь на дату постановки на учет в качестве самозанятого, указанную в справке по форме КНД 1122035, которую можно самостоятельно сформировать в «Мой налог».

Забыли после перехода заплатить налог и отчитаться по УСН

Переход на НПД и отказ от УСН не освобождает от обязанностей ИП заплатить и отчитаться за период применения УСН. Например, если ИП переходит на НПД с первого дня нового года, нужно (п. 7 ст. 346.21 НК РФ, письмо Минфина от 09.02.2023 № 03-11-09/10633):

- не позднее 28 декабря года до перехода на НПД заплатить страховые взносы в фиксированном размере;

- не позднее 28 января первого года применения НПД заплатить налог по УСН за последний год применения УСН;

- не позднее 25 апреля первого года применения НПД сдать декларацию по УСН;

не позднее 1 июля первого года применения НПД заплатить взносы в виде 1% с доходов свыше 300 000 руб. за последний год применения УСН.

Частые вопросы о переходе с УСН на НПД

Можно ли перейти с УСН на НПД в середине года?

Да, перейти на НПД с УСН можно с любого дня в течение года.

Нужно ли закрывать ИП при переходе на НПД?

Нет, при переходе с УСН на НПД предприниматель не обязан закрывать ИП. Самозанятым можно быть как в статусе ИП, так и без него. ИП на НПД работает на тех же условиях, что самозанятые без ИП: не платят обязательные взносы, не применяют ККТ и платят налог по тем же ставкам. При этом нужно иметь в виду, что ИП на НПД не может применять другие режимы налогообложения.

Сколько времени занимает переход с УСН на НПД?

Перейти с УСН на НПД можно буквально за несколько минут — для этого достаточно зарегистрироваться как самозанятый в приложении «Мой налог», через банк или сайт ФНС. С этого момента ИП может работать как самозанятый. Главное при этом не забыть в течение месяца отказаться от УСН, иначе переход на НПД будет аннулирован.

Можно ли вернуться на УСН после перехода на НПД?

Можно, но добровольно только с начала следующего года. В середине года перейти на УСН с НПД можно только при утрате права на НПД, например, если превышен лимит дохода в 2,4 млн руб.

Что будет, если забыть подать уведомление об отказе от УСН?

Переход на НДП будет аннулирован. Если с момента перехода ИП получал доходы, он должен быть заплатить с них налог по упрощенной системе налогообложения.

Можно ли совмещать УСН и НПД?

Нет, НПД нельзя совмещать с другими режимами налогообложения.

Нужно ли платить взносы на НПД?

На НПД нет обязательных страховых взносов, но при желании можно платить добровольные взносы, чтобы шел стаж и копились пенсионные баллы. Правда, платить такие взносы выгоднее на УСН или ПСН, т.к. на НПД их нельзя вычесть из налога, а на УСН и ПСН можно.

Можно ли нанимать сотрудников на НПД?

Нет, на НПД нельзя нанимать работников по трудовым договорам. Но привлекать подрядчиков по договорам ГПХ можно.

Что делать с онлайн-кассой после перехода?

Онлайн-кассу после перехода на НПД нужно снять с учета, т.к. на НПД она не нужна — чеки формируются в приложении «Мой налог».

Что делать при превышении лимита 2,4 млн руб.?

При превышении лимита дохода в 2,4 млн руб. самозанятый теряет право на этот спецрежим. Он должен сняться с учета в приложении «Мой налог». Для этого нужно зайти в раздел «Профиль», нажать на «Сняться с учета НПД» и поставить галочку «Утратил право на применение специального налогового режима».

Если есть статус ИП, предприниматель при этом автоматически окажется на общем режиме. Чтобы этого не произошло, нужно в течение 20 календарных дней подать в ИФНС уведомление о переходе на УСН в связи с утратой права на НПД по форме КНД 1150094.

Если статуса ИП нет, для продолжения деятельности нужно зарегистрировать ИП и выбрать другой режим налогообложения.

Вступайте в клуб «Бухгалтерский квартал», чтобы получить доступ к библиотеке из 500+ уроков, свежим разборам сложных кейсов и поддержке сильнейших бухгалтеров. Это не теория, а готовые решения, которые экономят часы работы каждый день.