Чек — основной документ самозанятого, как для него самого, так и для его заказчика. Если чека нет или он неправильно оформлен — могут быть проблемы у обеих сторон. В этой статье разберем все вопросы, связанные с оформлением и передачей чеков. Это важно знать и самозанятым, и их заказчикам.

В этой статье:

- Что такое чек самозанятого и зачем он нужен

- Обязательные реквизиты чека самозанятого

- Сроки формирования и передачи чеков

- Как сформировать чек в приложении «Мой налог» — краткая инструкция

- Можно ли аннулировать чек

- Чем грозит заказчику аннулирование чека самозанятого

- Чем грозит самозанятому отсутствие чека

Что такое чек самозанятого и зачем он нужен

Чек самозанятого — это документ, который он формирует при поступлении денег за товары или услуги. Для этого не нужен кассовый аппарат, другое дополнительное оборудование или программное обеспечение (п. 2.2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Все делается в бесплатном приложении самозанятого «Мой налог» (п. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, далее — закон № 422-ФЗ).

Самозанятому чек нужен, чтобы зафиксировать поступление дохода и для последующего расчета налога.

Заказчику чек нужен, чтобы зафиксировать факт оплаты. А если заказчик — ИП или организация, чек — это еще и основание не платить с выплат самозанятому НДФЛ и страховые взносы и учесть выплату в своих расходах.

Поэтому для заказчика критически важно иметь чек на каждый платеж самозанятому.

Планируете сотрудничать с самозанятыми или берете клиента, который с ними работает? Пройдите практический мини-курс «Исполнитель на НПД» и разберитесь, как оформлять договоры, вести учет, избежать переквалификации отношений в трудовые и использовать преимущества режима на практике.

Обязательные реквизиты чека самозанятого

По составу реквизитов и внешнему виду чеки самозанятых отличаются от обычных кассовых чеков, которые мы привыкли получать в магазинах. Эти чеки самозанятый самостоятельно может оформлять в приложении «Мой налог», или они могут формироваться автоматически с помощью специальных банковских сервисов (п. 3 ст. 3 закона № 422-ФЗ).

В таблице — реквизиты, которые должны быть в чеке самозанятого согласно п. 6 ст. 14 закона № 422-ФЗ и правила заполнения:

Получив чек, заказчику нужно внимательно его проверить, а если есть ошибки — сразу сообщить самозанятому, чтобы он ее исправил.

Чеки, полученные от самозанятого в электронном виде, заказчик может хранить также электронном виде, распечатывать их для хранения не обязательно (п. 5 письма ФНС от 20.02.2019 № СД-4-3/2899@).

Чеки, полученные от самозанятого в электронном виде, заказчик может хранить также электронном виде, распечатывать их для хранения не обязательно (п. 5 письма ФНС от 20.02.2019 № СД-4-3/2899@).

Сроки формирования и передачи чеков

Чек можно как распечатать, так и отправить в электронной форме в виде ссылки, изображения или QR-кода. Отправить электронный чек можно прямо из приложения «Мой налог». Срок зависит от того, каким способом заказчик рассчитался с самозанятым:

Наличными или с использованием электронных средств платежа (например, картой через POS-терминал самозанятого) — чек формируется в момент расчета.

При других формах безналичных расчетов между самозанятым и заказчиком, самозанятый высылает заказчику чек в электронном виде или выдает его на бумаге не позднее 9-го числа месяца, следующего за месяцем расчета.

До конца непонятно, в какой срок самозанятому нужно оформить и выслать чек, если заказчик перечислил ему деньги со своего расчетного счета по системе «Банк-Клиент». Безопаснее оформить и передать такой чек в день поступления платежа, такой способ перечисления денег может трактоваться как расчет с использованием электронных средств платежа.

Все усложняется, если самозанятый сотрудничает с заказчиком через посредника на основе договора поручения, комиссии либо агентского договора. Рассмотрим эту ситуацию подробнее.

При расчетах с участием посредника самозанятый не обязан направлять чек заказчику. Это касается и тех случаев, когда самозанятый торгует через маркетплейс продукцией собственного производства. В таких случаях заказчик может получить от посредника чек ККТ. В нем должны быть данные о системе налогообложения посредника, а не самозанятого (письмо ФНС от 14.09.2021 № АБ-4-20/13039@). Предполагаем, что в таком чеке также должны быть отражены реквизиты, предусмотренные для чеков посредников, например, ИНН самозанятого (письмо ФНС от 11.07.2025 № АБ-4-20/6609@).

Расчеты через посредника, оформленные чеками ККТ посредника, автоматически выгружаются в приложение «Мой налог» самозанятого. Если посредник по каким-то причинам не сформировал чек ККТ на расчет с заказчиком, то самозанятый должен самостоятельно сформировать такой чек в приложении «Мой налог» не позднее 9-го числа следующего месяца. Такой чек самозанятый не обязан передавать заказчику, но лучше это сделать, чтобы у заказчика не возникло проблем с проверяющими.

Посредник обязан оформить для заказчика чек ККТ только если у него есть эта обязанность по закону о ККТ (п. 6 письма ФНС от 20.02.2019 № СД-4-3/2899@). Например, если командированный сотрудник заказчика (т.е. физлицо) арендует жилье у самозанятого через посредническую платформу, она обязана выдать командированному чек. Однако может быть так, что посредник в принципе не обязан формировать чеки ККТ при расчетах с заказчиком. Например, если заказчик-юрлицо оплачивает услуги самозанятого в безналичном порядке со своего расчетного счета на расчетный счет посредника-юрлица. В этом случае у заказчика вовсе не будет чека на расчеты с самозанятым, т.к.:

●самозанятый в этой ситуации не обязан оформлять чек, раз расчеты с заказчиком идут через посредника;

●посредник также не обязан оформлять чек на заказчика, так как посредник и заказчик — юрлица и расчет между ними безналичный, а значит ККТ не применяется.

Если самозанятый не выдал вовремя чек, его можно выдать задним числом — приложение позволяет выбрать прошедшую дату. Важно следить, чтобы дата чека строго совпадала с датой поступления денег.

Как сформировать чек в приложении «Мой налог» — краткая инструкция

Чек можно сформировать только после того, как исполнитель зарегистрируется в качестве плательщика налога на профессиональный доход, то есть в качестве самозанятого.

После поступления оплаты на главном экране приложения нужно нажать «Новая продажа» и ввести:

- дату поступления платежа;

- наименование товара или услуги (чем подробнее тем лучше, с указанием договора или акта если они есть) и стоимость;

- если позиций больше одной, нужно нажать кнопку «+ Добавить», и снова ввести наименование и стоимость;

- выбрать кому выдается чек — физическому лицо или организации либо ИП;

- если чек выдается организации или ИП — ввести ИНН, а наименование заказчика подтянется автоматически и можно будет проверить, верно ли указали ИНН;

- нажать «Выдать чек»;

- распечатать чек, сохранить его или сразу же из приложения отправить заказчику.

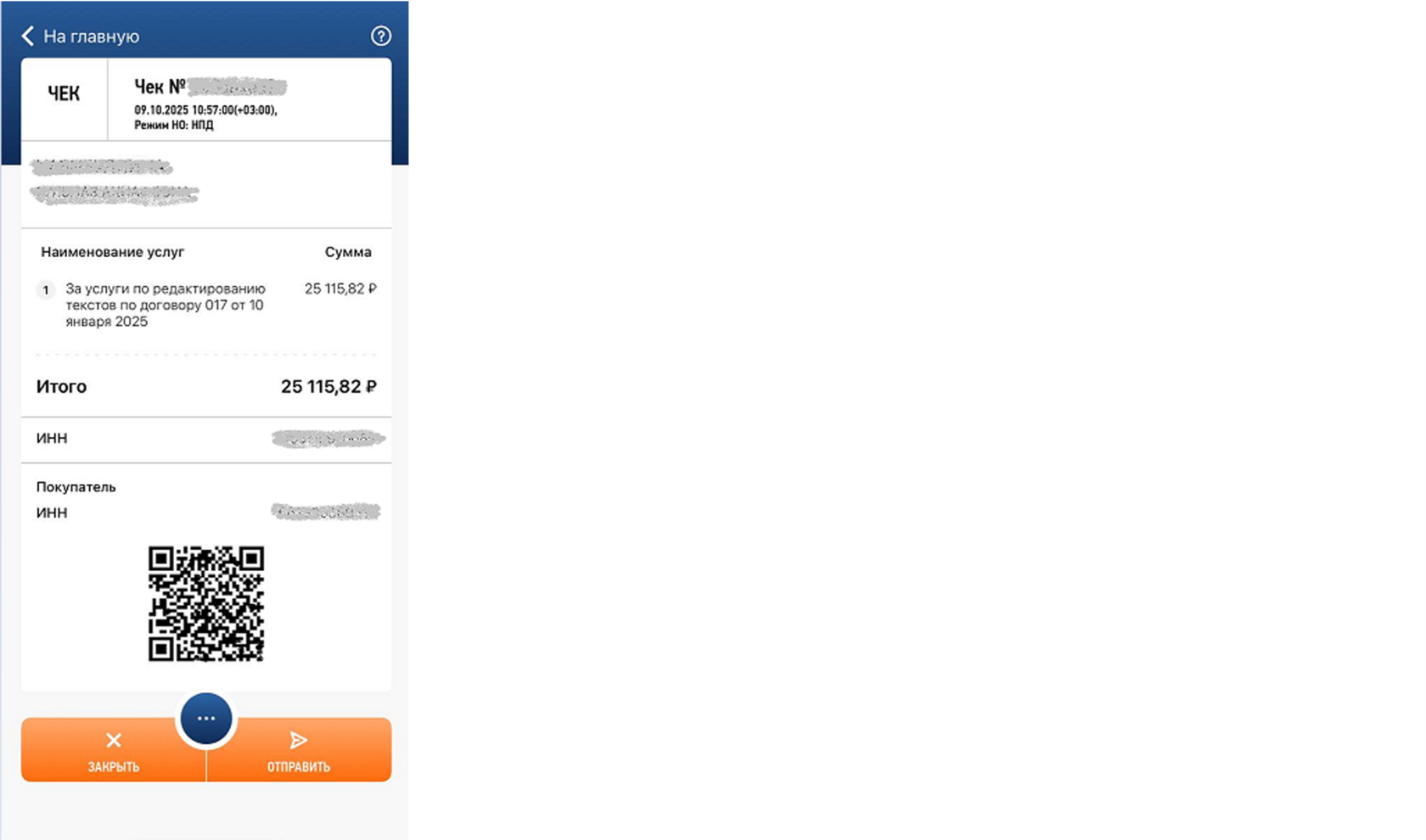

Образец чека от самозанятого:

Есть альтернативный способ формирования чеков — с помощью банковского приложения, когда самозанятый дает своему банку полномочия на формирование чеков в автоматическом режиме. Перечень банков, которые могут формировать чеки для самозанятых, есть на сайте ФНС. Самозанятый выбирает в банковском приложении карту, и при поступлении денег эту карту банк автоматически формирует чек. Лучше указать карту, которая не используется для личных нужд, иначе если на нее поступят какие-то другие деньги не от бизнеса, придется аннулировать чек вручную, чтобы их не зачли в доход.

Можно ли аннулировать чек

Самозанятый может аннулировать чек, такая возможность есть в приложении «Мой налог». При этом нужно указать одну из причин аннулирования: возврат средств или чек сформирован ошибочно. Аннулирование чека приведет к перерасчету налога.

Если в чеке была ошибка и самозанятому нужно ее исправить, это тоже делается через аннулирование. Чек с ошибкой нужно удалить, а затем сформировать новый. Дата в новом чеке должна быть той же, что и в первоначальном, т.е. дата поступления денег, а не формирования чека (письмо ФНС от 28.07.2023 № ЗГ-3-20/9902@).

Чем грозит заказчику аннулирование чека самозанятого

На сегодняшний день нет однозначного ответа на этот вопрос.

Если самозанятый аннулировал чек, потому что вернул оплату заказчику, вопросов нет — заказчику придется скорректировать отчетность и убрать их нее ранее признанные расходы в виде суммы возврата (п. 8 письма ФНС от 20.02.2019 № СД-4-3/2899@).

Но что если самозанятый не вернул платеж, а просто молча аннулировал чек на него? По логике заказчик не может нести ответственность за незаконные действия самозанятого по аннулированию верного чека. А значит, не может лишиться права признать расходы по аннулированному чеку, права не начислять на эти выплаты страховые взносы и не удерживать НДФЛ. Но чтобы подстраховаться, заказчику стоит проверять действительность чека по QR-коду на дату получения чека и на дату составления ближайшей зарплатной отчетности, а скрины результатов проверки сохранить.

Так заказчик сможет отреагировать на аннулирование чека, запросить пояснения у самозанятого и принять решение, включать ли такие расходы в отчетность. А в случае возможных споров с налоговой скрины проверок помогут доказать, что на момент отчетности чек еще не был аннулирован.

Чем грозит самозанятому отсутствие чека

Формально за нарушение порядка передачи чеков грозит штраф по ст. 129.13 НК РФ.

За первое нарушение это штраф в виде 20% от суммы расчета без чека, а за повторное в течение 6 месяцев — 100% от суммы расчета.

На практике самозанятых пока массово не «кошмарят» штрафами.

В некоторых случаях невозможно сформировать чек в момент расчетов. Например, покупатель расплатился наличными, а интернета в этот момент не было. В этом случае все равно есть возможность сформировать чеки в мобильном приложении «Мой налог». Когда связь заработает, чеки автоматически уйдут в ФНС, а оснований для штрафа самозанятому не будет (письмо ФНС от 27.07.2020 № АБ-3-20/5461@).

Если вы сотрудничаете с самозанятыми, пройдите практический мини-курс «Исполнитель на НПД» и стройте взаимоотношения с ними правильно.