Страховые взносы уменьшают стоимость патента. Но автоматически это не происходит, ИП для этого должен подать в ИФНС специальное уведомление. В статье разобрали, как это сделать и какие нюансы нужно учесть.

В этой статье:

- Правовые основы уменьшения патента на взносы в 2025-2026 годах

- Какие взносы уменьшают стоимость патента

- Взносы ИП за себя в фиксированном размере

- Дополнительные взносы ИП — 1% с доходов свыше 300 тыс. руб.

- Долг по взносам ИП, оплаченный после наступления 2023 года

- Страховые взносы сотрудников

- Больничные пособия

- Когда подавать уведомление в 2025-2026 годах

- Способы подачи уведомления

- Как заполнить уведомление по форме КНД 1112021: пошаговая инструкция

- Что писать на титульном листе

- Как заполнить лист А

- Как заполнить лист Б

- Образец уведомления

- Уведомление подано: что дальше?

- Если инспекция отказала

- Типичные сложности, связанные с уведомлением

- Что в итоге

Правовые основы уменьшения патента на взносы в 2025-2026 годах

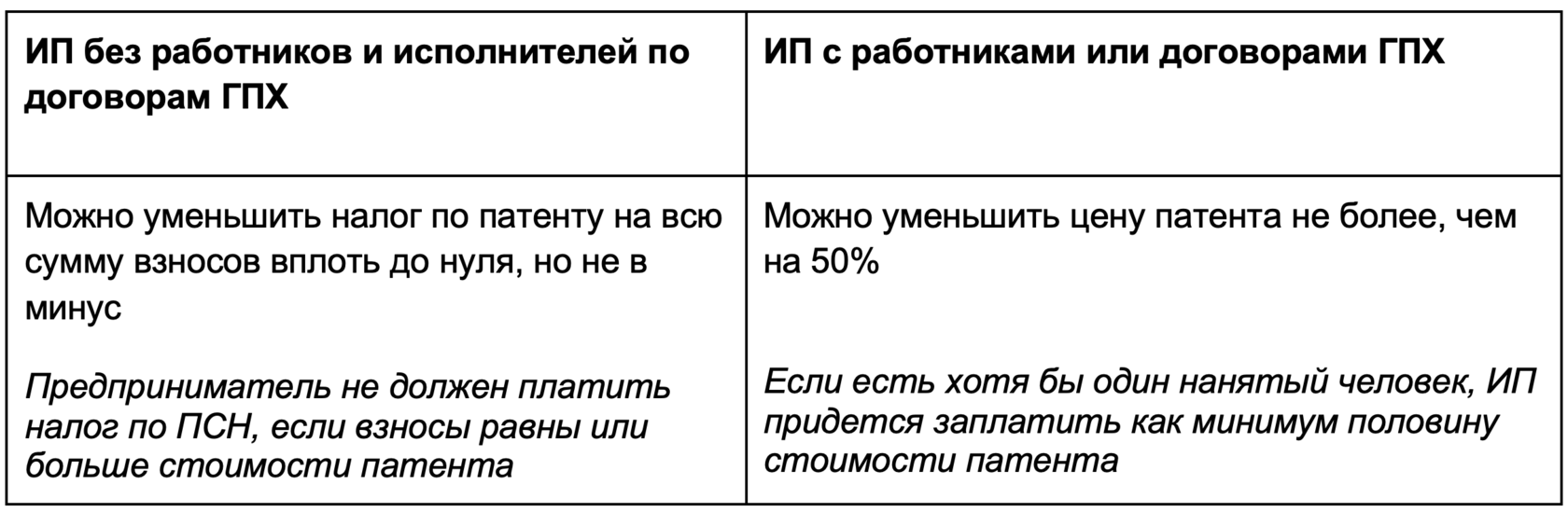

Право ИП уменьшить стоимость патента закреплено в п. 1.2 ст. 346.51 НК РФ.

Размер вычета зависит от того, нанимает ли предприниматель сотрудников.

Если внутри одного года ИП покупал несколько патентов и стоимость одного патента не покрыла весь вычет, остаток можно перенести на другие патенты.

Если у ИП круглый год задействован хотя бы один работник, то все патенты этого года подпадают под ограничение 50%. Например, у предпринимателя 3 патента с 1 января по 31 декабря, и работник занят только по одному из них. В этом случае ИП может снизить стоимость всех трех патентов лишь наполовину.

Если же в течение года был период без привлечения физлиц, то патенты, срок которых полностью укладывался в этот период, можно уменьшить без ограничения. Например, у ИП первый патент действует с 1 января по 31 декабря, второй — с 1 июля по 31 декабря. Единственный работник уволился в июне. ИП может уменьшить первый патент только на 50%, а второй — без ограничения.

Хотите всегда знать, как верно действовать? Вступайте в клуб «Бухгалтерский квартал» и получите доступ к разъяснениям, подсказкам и готовым решениям, которые экономят ваше время и деньги клиента.

ИП, которые совмещают ПСН с деятельностью на УСН, для вычета должны распределять взносы за себя между двумя режимами пропорционально доходам от каждого из них. При этом по ПСН учитывается потенциальный доход, по УСН — реальный. Взносы за работников уменьшают налог по тому режиму, в рамках которого они заняты, а если занятым в обоих режимах — взносы также нужно распределять пропорционально доходам.

Какие взносы уменьшают стоимость патента

Вычитать можно взносы за себя и за сотрудников. Рассмотрим все вычеты подробнее.

Взносы ИП за себя в фиксированном размере

Уменьшить патент можно на фиксированные взносы ИП, подлежащие уплате в году действия патента. В 2025 году фиксированные взносы составляют 53 658 руб., в 2026 — 57 390 руб.

«Подлежащие уплате» означает взносы, которые ИП должен заплатить в бюджет, но не обязательно уже заплатил. То есть допускается сначала вычесть взносы из патента, а уже потом только заплатить эти взносы. .

Например, ИП Березкин без работников купил на 2025 год патент за 50 000 руб. Это меньше, чем сумма минимальных взносов, которую ему нужно заплатить за тот же год: 50 000 < 53 658. Значит, ИП Березкин может вообще ничего не платить за патент, если подаст уведомление. Главное — до конца до 28 декабря оплатить фиксированные взносы за себя. В 2025 году 28 декабря — воскресенье, поэтому крайний срок уплаты переносится на 29 декабря.

Берете на обслуживание нового предпринимателя? Курс «Ввод клиента в учет» даст четкую методику работы: что запросить, что проверить и как выстроить понятную систему с первого дня. Вы экономите время, убираете хаос и снижаете вероятность ошибок. Присоединяйтесь к курсу — он облегчит вашу работу с любым клиентом.

Дополнительные взносы ИП — 1% с доходов свыше 300 тыс. руб.

Эту часть взносов ИП должен платить до 1 июля следующего года. На ПСН она считается как 1% от разницы между потенциальным доходом и 300 000.

По дополнительным взносам у ИП есть выбор: учесть этот взнос в году, за который он начислен, либо оставить на следующий, в котором истекает срок уплаты (письмо от 08.04.2024 № СД-4-3/4104@). Причем дополнительные взносы тоже необязательно сначала платить — можно сначала применить вычет, а перечислить потом.

Например, потенциальный доход по патентной деятельности ИП Орехова без работников в 2025 году — 1 000 000 руб., патент стоит 60 000 руб. Дополнительный взнос: (1 000 000 - 300 000) х 1% = 7 000 руб. ИП уже уменьшил стоимость патента на фиксированные взносы, остаток к уплате после вычета: 60 000 - 53 658 = 6 342 руб. ИП решил использовать для вычета из этого патента и дополнительные взносы, в итоге ему вообще ничего не нужно платить за патент — всю стоимость покрыл вычет и заплатить нужно только взносы.

После вычета ИП Орехова осталась неиспользованная часть дополнительного взноса: 7 000 руб. – 6 342 руб. = 658 руб. Эту разницу он сможет использовать в следующем году.

Долг по взносам ИП, оплаченный после наступления 2023 года

Для уменьшения патента в 2025 году можно использовать также суммы, которые упоминаются в последнем абзаце п. 1.2 ст. 346.51 НК РФ. Это взносы, уплаченные после 31.12.2022 за периоды, предшествующие 2023 году. Уменьшать на них стоимость патента разрешено в 2023-2025 годах.

Например, ИП Соснов в 2023 году с опозданием перечислил минимальные взносы за 2022 год. Он забыл, что эти платежи нужно делать в течение года, а не после его окончания. По старым правилам на них можно было уменьшить патент 2023 года, на что ИП Соснов и рассчитывал. А что же теперь? Все в порядке, он может использовать эти «опоздавшие» взносы для уменьшения патентов, но только до конца 2025 года, дальше таких поблажек не будет.

Страховые взносы сотрудников

Если предприниматель использует для патентной деятельности наемный труд, то в уменьшение налога по ПСН идут взносы за сотрудников:

●В ФНС по единому тарифу — на пенсионное, медицинское страхование, страхование временной нетрудоспособности / материнства.

●В СФР на травматизм.

Важная деталь. В отличие от взносов ИП за себя, взносы и другие платежи за сотрудников можно вычитать только после фактической уплаты уплаты. Сначала перечислили — и только потом вычли.

Еще раз подчеркнем, что ИП-работодатели могут уменьшать патентный налог не более чем наполовину.

Например, ИП Рябинин купил на 2025 год 2 патента: за 390 000 руб. и за 135 000 руб. Потенциальный доход по ним: 6 500 000 руб. и 2 250 000 руб. Взносы ИП в 2025 году: 53 658 + (6 500 000 + 2 250 000 - 300 000) х 1% = 138 158 руб.

У ИП Рябинина есть работник, на страхование которого за год он платит 120 000 руб.

Итого общая сумма взносов, которые можно вычесть из патента:138 158 + 120 000 = 258 158 руб.

При этом каждый патент можно уменьшить не более, чем на 50%:

Первый патент ИП снижает на 390 000 руб. / 2 = 195 тыс. руб. и остается заплатить за патент столько же — 195 000 руб. Остаток неиспользованного вычета: 258 158 руб. – 195 000 руб. = 63 158 руб. Его можно использовать для уменьшения второго патента.

Остаток вычета меньше, чем половина второго патента, поэтому его можно использовать полностью. После вычета за патент остается заплатить: 135 000 руб. - 63 158 руб. = 71 842 руб.

Всего по двум патентам ИП Рябинин заплатит: 195 000 + 71 842 = 266 842 руб. Без вычета он заплатил бы: 390 000 + 135 000 = 525 000 руб.

Больничные пособия

Из патента можно вычитать больничные за первые 3 дня болезни сотрудника, которые ИП платит за свой счет. За остальные дни платит СФР — эту часть вычитать нельзя.

Если ИП добровольно страхует работников по договору ДМС, то в уменьшение патента идут выплаты по больничным, которые не компенсированы страховой компанией.

Если же больничный за первые 3 дня работнику платит страховая компания, то в уменьшение патента пойдут взносы, уплаченные ИП за ДМС. Не вся сумма, а только часть, которая покрывает оплату первых 3 дней болезни. Условия: у страховой организации есть лицензия, а выплата по ДМС не превышает установленного законом уровня пособий. Подразумевается, что договор фактически подменяет оплату больничного, а не дает работнику дополнительный доход сверх пособия.

Больничные из-за несчастных случаев на производстве и профзаболеваний в сумму для уменьшения патента не входят.

Когда подавать уведомление в 2025-2026 годах

Срок подачи уведомления по ПСН в Налоговом кодексе прямо не прописан. Но налоговики рекомендуют подавать его до уплаты за патент, причем заблаговременно. Согласно п. 1.2 ст. 346.51 НК РФ инспекции дается 20 рабочих дней на то, чтобы рассмотреть уведомление и принять решение об уменьшении патента или отказе, если есть причины. Поэтому логично подать уведомление не позднее, чем за 20 дней до наступления срока оплаты за патент.

Можно подать уведомление и позже, но тогда есть риск, что налоговый орган не успеет его обработать и пересчитать налог. Тогда от ИП будут ждать сумму без уменьшения и на некоторое время может возникнуть недоимка. Если все же подаете уведомление поздно, можно подстраховаться и заплатить за патент сколько положено без уменьшения. Когда ФНС обработает уведомление и пересчитает сумму в меньшую сторону, излишек денег вернется на ЕНС.

Но лучше с уведомлением не тянуть. Тем более, что ИП на ПСН без работников уже в самом начале года могут рассчитать, на сколько можно снизить цену патента. Фиксированная сумма взносов для всех одинакова, а дополнительный взнос на патенте зависит от потенциального дохода, а не от фактического, поэтому тоже известен заранее.

Например, ИП Ясенев купил патент с 1 января по 31 декабря 2025 года за 60 000 руб., потенциальный доход по нему — 1 000 000 руб. Первый платеж в сумме 20 000 руб. нужно внести до 1 апреля, остальное — до 28 декабря. Работников у ИП нет.

Уже на момент приобретения патента можно рассчитать сумму взносов, и она не изменится: 53 658 + (1 000 000 — 300 000) х 1% = 60 658 руб.

Взносы ИП Ясенева больше стоимости патента. Значит, налог он платить не должен. Причем это понятно сразу, поэтому нет смысла тянуть с уведомлением. ИП Ясенев подал его 15 января и до конца года не будет беспокоиться о стоимости патента. Ему остается лишь вовремя внести страховые взносы.

Способы подачи уведомления

Направить уведомление нужно в ту инспекцию, где ИП состоит на учете по ПСН и куда должен платить за патент. Подать его можно на бумаге или в электронном виде.

На бумаге способы стандартные: принести в налоговую лично, передать с доверенным лицом или послать по почте отправлением с описью.

Чтобы подписать уведомление в электронном виде, нужна электронная подпись ИП (КЭП). Проще всего воспользоваться личным кабинетом налогоплательщика на сайте ФНС. В ЛК перейдите в «Жизненные ситуации», выберите «Уведомление об уменьшении налога на ПСН». При необходимости протестируйте возможность использования КЭП и переходите к заполнению формы.

Еще сформировать уведомление можно в бесплатной программе от ФНС «Налогоплательщик ЮЛ», а направить — через специальный сервис подачи отчетности. Или посредством электронного документооборота с налоговой службой, если предприниматель его использует.

Как заполнить уведомление по форме КНД 1112021: пошаговая инструкция

Скачать форму можно с сайта налоговой службы в разделе «Прикрепленные документы» или в Консультанте.

В уведомлении 3 страницы:

●титульная;

●лист А со сведениями о патенте;

●лист Б с суммами страховых платежей, уменьшающих налог по ПСН.

Что писать на титульном листе

Впишите последовательно:

●ИНН;

●номер налоговой инспекции, куда подаете уведомление;

●ФИО ИП;

●календарный год периода действия патента, стоимость которого уменьшаете;

●количество страниц уведомления и рядом — количество приложений, если есть (например,доверенность представителя);

●в левой нижней части код «1», если заявление подает ИП, а если представитель — код «2» и его ФИО;

●номер контактного телефона;

●дата заполнения уведомления.

В конце поставьте подпись.

В двух последних строках отразите реквизиты доверенности, если от имени ИП действует представитель.

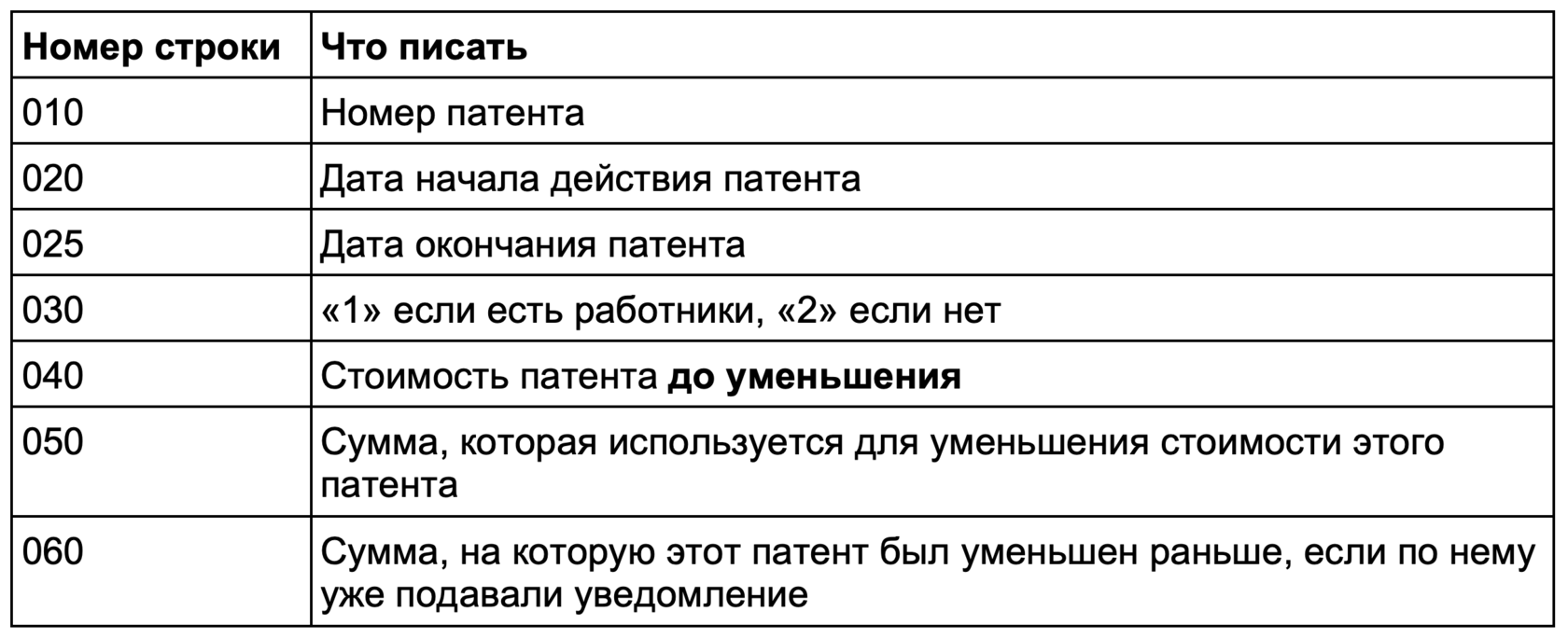

Как заполнить лист А

В верхней строке впишите ИНН и номер страницы в формате «002».

В строках 010-060 укажите:

Блоков 010-060 может быть несколько — столько, сколько патентов уменьшаете. Если одного листа А не хватает, можно брать дополнительные.

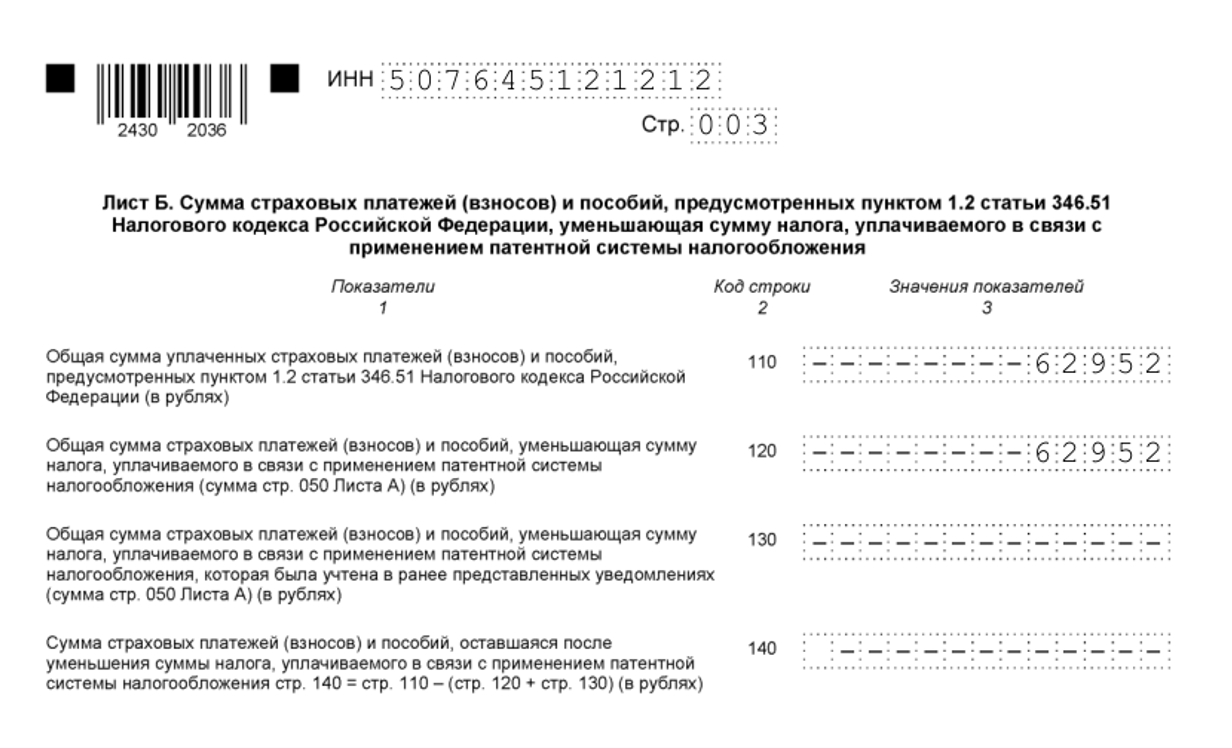

Как заполнить лист Б

Сверху снова впишите ИНН и номер страницы. Дальше идут всего четыре строки:

●110 — общая сумма страховых взносов, которую можно принимать в уменьшение патентов. В форме указано, что здесь нужно отражать сумму уплаченных страховых платежей. Но уведомление составлялось до изменений 2023 года. Переделывать его ФНС не стала и ничего не пояснила. На практике же в этой строке отражают не уплаченные взносы, а всю сумму, которую ИП может применять для снижения цены патентов.

●120 — сумма уменьшения по всем патентам, которую ИП заявляет в этом уведомлении. Она не должна быть больше суммарной стоимости патентов, которые в него включены. Если патент всего один, то здесь будет та же сумма, что на листе А в строке 50. Если патентов два, тогда на листе А будет две строки 50 — их показатели нужно сложить и внести в строку 120. Если патентов больше, то листов А будет несколько. Из них нужно взять все строки 50, просуммировать, а показатель внести в строку 120.

●130 — сумма уменьшения по патентам, которую ИП учел в ранее поданных уведомлениях за тот же год, если они были. В этой строке нужно отразить сумму всех показателей строк 050 листа А предыдущих уведомлений.

●140 — сумма, оставшаяся после уменьшения всех патентов. Рассчитать ее нужно по формуле: стр. 140 = стр. 110 - (стр. 120 + стр. 130). В итоге получается остаток взносов, который ИП еще не использовал для уменьшения стоимости патента. И если у него в том же году появится другой патент, этот остаток может быть использован для снижения его стоимости.

Когда клиент звонит с очередным «срочно помогите», даже простые задачи превращаются в бег по кругу. Курс «Бухгалтер в порядке» дает четкую систему работы, чтобы вы держали процесс под контролем, а не реагировали на чужие авралы. Присоединяйтесь и выведите свою работу на спокойный режим.

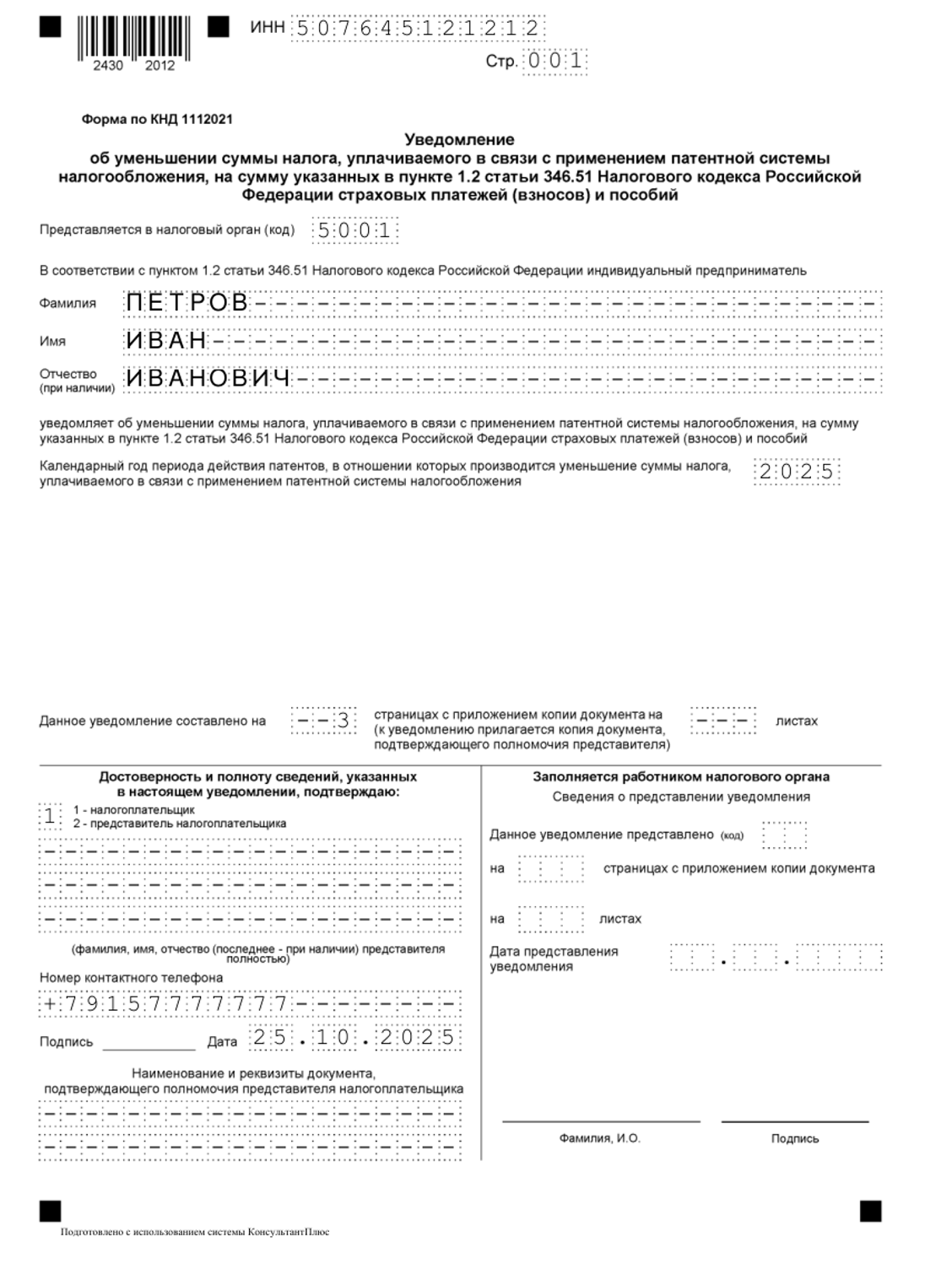

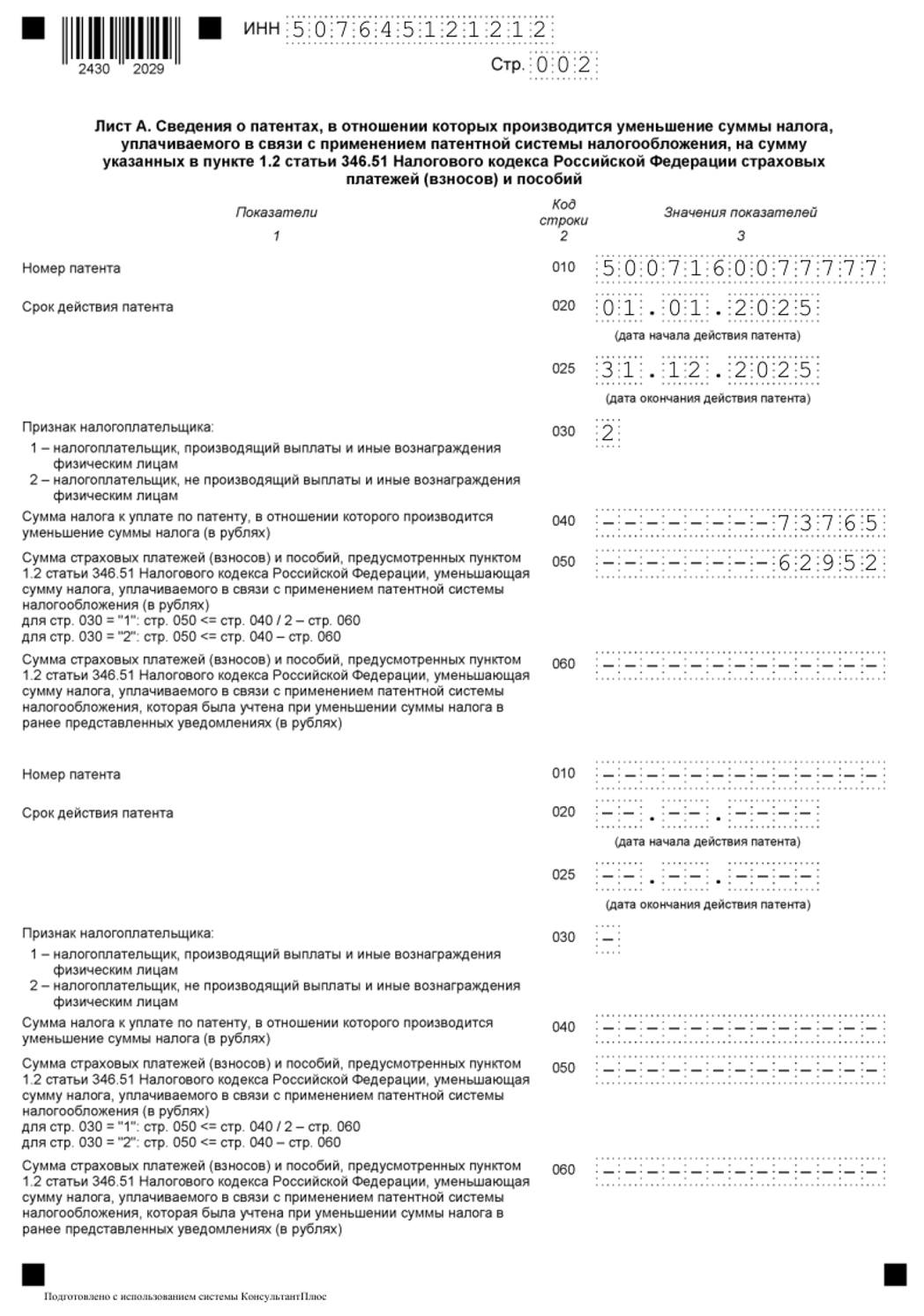

Образец уведомления

Допустим, что ИП Петров из Московской области в 2025 году подаем уведомление на уменьшение взносов. Работников у него нет. Стоимость патента — 73 765 руб. Потенциальный доход — 1 229 413 руб. Взносы: 53 658 руб. + (1 229 413 руб. - 300 руб. 000) = 62 952,13 руб. В форме уведомления по ПСН отражаются значения в целых рублях, поэтому для уменьшения патента берем 62 952 руб.

После уменьшения налога получается, что ИП Петров должен заплатить в 2025 году:

●за патент: 73 765 - 62 952 = 10 813 руб.;

●страховые взносы за себя: 62 952,13 руб.

Так будет выглядеть уведомление:

Уведомление подано: что дальше?

После получения документа у инспекции будет 20 рабочих дней на проверку и перерасчет стоимости патента. Если все в порядке, никаких сообщений от налоговиков не последует, потому что на уведомления они отвечать не обязаны. Но ИП стоит проверять свой ЛК. В нем отражается сумма к уплате по патенту, и после перерасчета она должна уменьшиться.

Если у налоговой есть основания для отказа, она сообщит об этом в течение 20 рабочих дней. Сообщение должно прийти в личный кабинет предпринимателя, а если его нет — по почте заказным письмом. Во втором случае срок может быть чуть больше. Но если примерно в течение месяца писем от налоговой нет, то с уведомлением все в порядке.

Если инспекция отказала

Согласно п. 1.2 ст. 346.51 НК РФ отказ пришлют, если нарушены какие-либо условия для уменьшения патента.

Часто отказывают из-за того, что сумма уменьшения в уведомлении превышает налог. Обычно это не умысел, а ошибка в заполнении уведомления. В такой ситуации ФНС снизит стоимость патента до нуля, а на лишнюю часть, которая больше налога, оформит отказ.

Встречаются отказы из-за технических ошибок, например, неверно указан номер патента. Тогда нужно просто подать новое уведомление с правильными данными.

Отказ — не приговор. Известны случаи, когда налоговая отказывала просто по ошибке. Так что если уверены, что рассчитали размер уменьшения верно, подавайте уведомление снова. Количество попыток неограниченно.

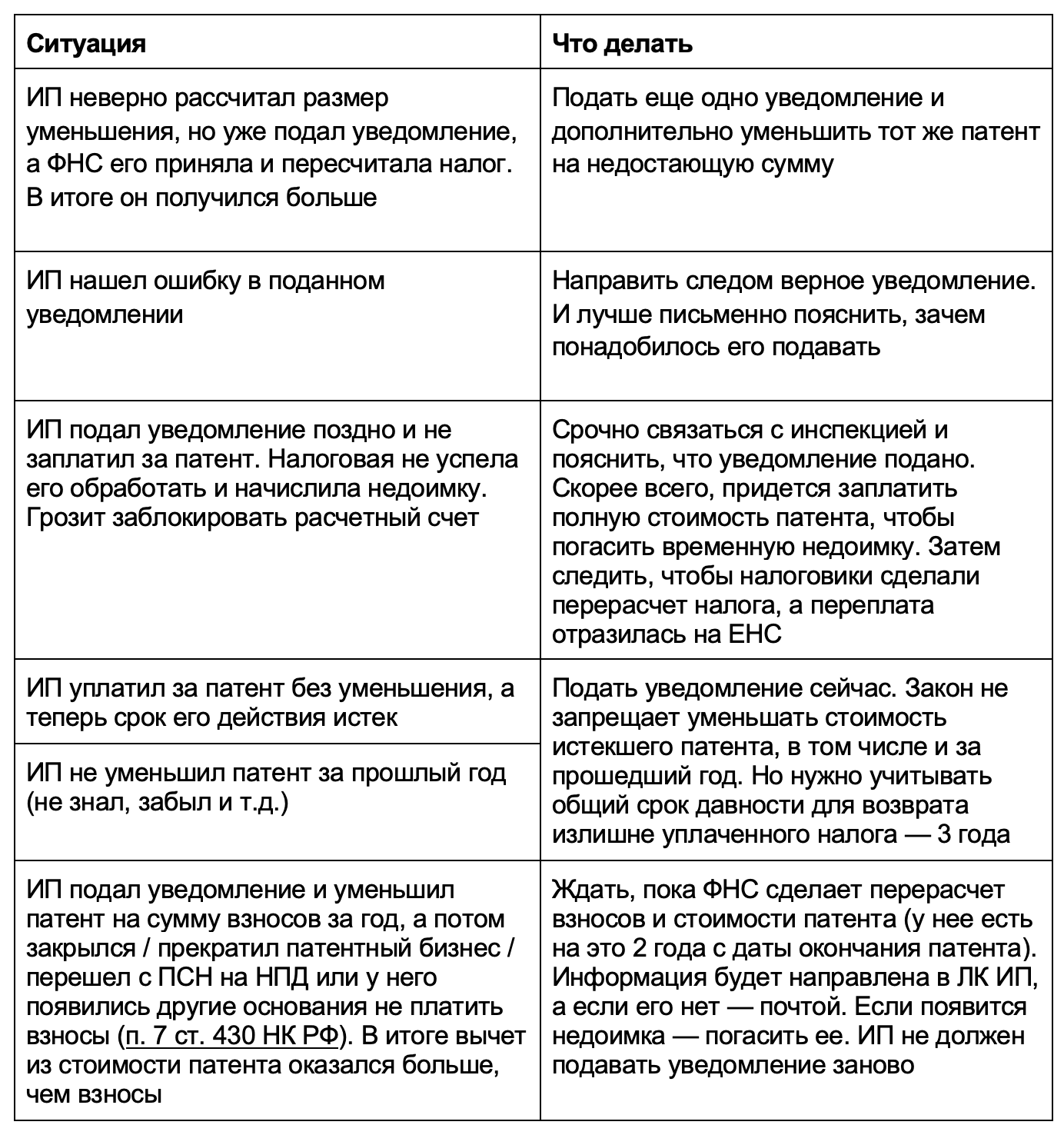

Типичные сложности, связанные с уведомлением

Что в итоге

ИП на ПСН может уменьшить стоимость патента на страховые взносы за себя и сотрудников. Если есть работники — до 50%, если нет — до 100%.

Взносы за себя можно вычитать еще до их фактической уплаты, а за сотрудников — только после уплаты.

Что применить вычет, нужно отправить в налоговую уведомление на уменьшение стоимости патента. Надежнее это делать не позднее, чем за 20 дней до наступления срока оплаты патента.

Хотите быстро разбираться в самых сложных ситуациях? Вступайте в клуб «Бухгалтерский квартал» и получайте понятные разъяснения, проверенные решения и оперативные подсказки. Экономьте свое время и работайте без ошибок.