Новая компания не всегда начинает работать сразу, да и действующий бизнес может временами простаивать. Обязанность отчитываться это не отменяет, просто отчеты скорее всего будут нулевыми. В статье расскажем, в каких случаях и как их сдавать.

В этой статье:

- Нулевая отчетность в 2026 году: что это и почему «нулевая» ≠ «ничего не сдаем»

- Несдача нулевой отчетности: ответственность и риски

- Изменения 2026 года, повлиявшие на нулевую отчетность

- Какие отчеты сдавать в 2026 году, если нет деятельности

- Персонифицированные сведения о физических лицах

- Нулевая отчетность организаций и ИП: таблица

- Как подать нулевую отчетность

- Таблица сроков сдачи отчетности

- Единая упрощенная декларация

- Типовые ошибки в нулевой отчетности

Нулевая отчетность в 2026 году: что это и почему «нулевая» ≠ «ничего не сдаем»

В ходе работы организации и ИП должны подавать отчетность в ФНС, Социальный фонд и Росстат. Пока компания не снята с учета, за ней сохраняется обязанность отчитываться перед госорганами.

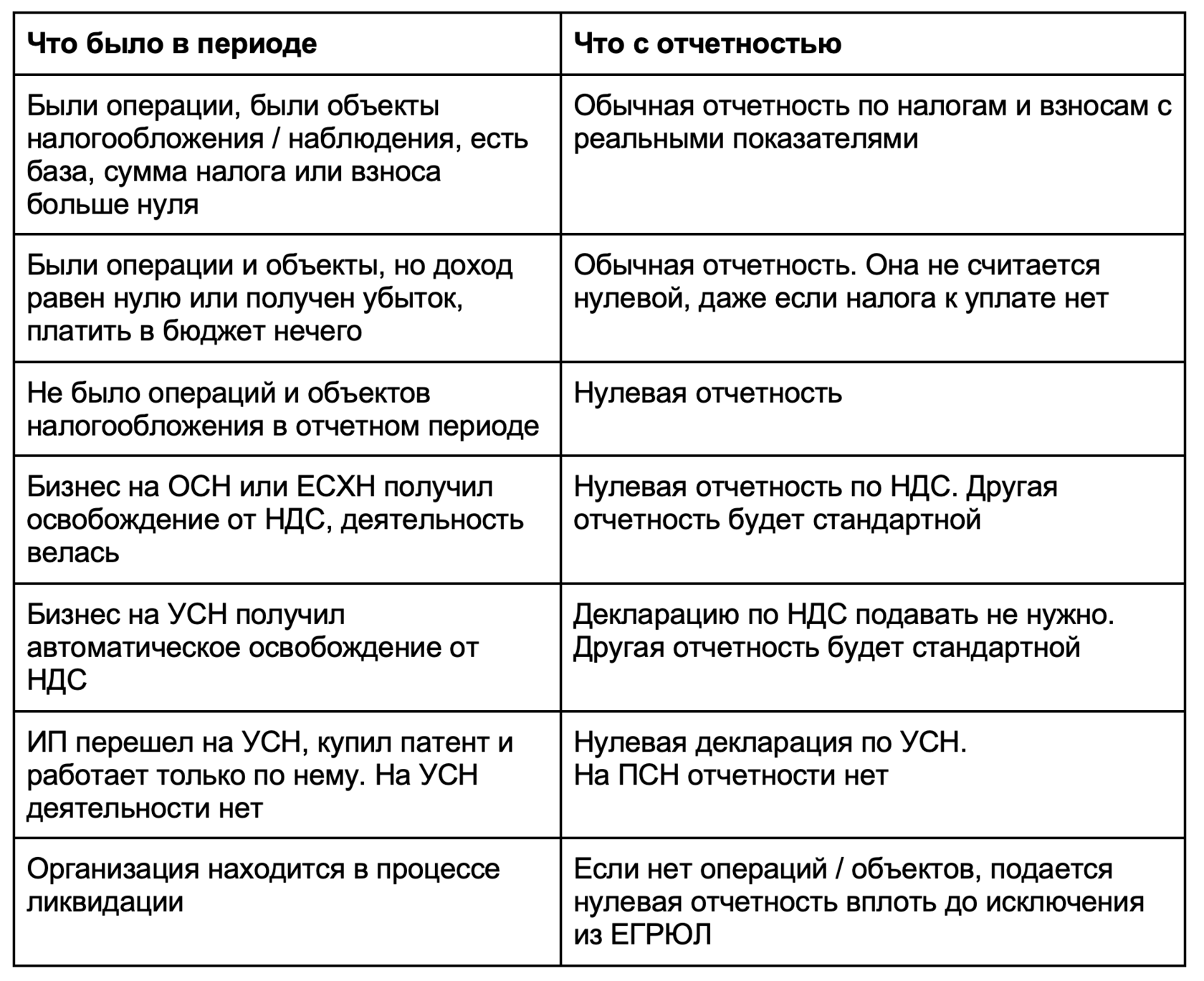

Бывает, что в отчетах показать нечего, потому что не было деятельности. Но это не ведомства значит, что их не нужно сдавать. Нужно, просто в таких отчетах вместо показателей будут нули, прочерки или пустота. Такую отчетность называют нулевой или нулевкой. Она говорит о том, что у бизнеса за период нулевые показатели.

Нулевка подается на тех же бумажных бланках или в том же электронном формате, что и обычная отчетность.

Есть специальная альтернатива нулевым отчетам — единая упрощенная декларация (ЕУД), которая заменяет нулевые декларации по некоторым налогам. Об этом отдельно расскажем в конце статьи.

Зачем ФНС, СФР и Росстату нужны пустые отчеты? Все просто — там не знают, что компания не работала. И рассчитывают на то, что отчет будет представлен в срок. Как раз получив «нулевки», ведомства понимают, что деятельность не велась.

Нулевые отчеты не обязательно будут только там, где деятельности не было. Она может и быть, но не было объекта налогообложения по конкретному налогу.

В таблице разобрали типичные ситуации в бизнесе и отметили, когда отчетность будет нулевой.

Несдача нулевой отчетности: ответственность и риски

Если вовремя не представить нулевые отчеты в ФНС, грозит штраф по ст. 119 НК РФ — 1 000 руб. за каждый документ.

Такой же штраф на работодателя наложит СФР за несдачу отчетности по взносам на травматизм (ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ).

Должностное лицо может получить отдельный штраф: 300 - 500 руб. по ст. 15.5 КоАП за отчеты в налоговую и по ст. 15.33.2 КоАП — за отчеты в СФР.

И внезапно суровое наказание грозит бизнесу, который проигнорирует нулевые отчеты в Росстат. Служба статистики в письме от 08.04.2019 № СЕ-04-4/49-СМИ сообщает, что за это может быть наложен штраф по ст. 13.19 КоАП. Для должностных лиц и ИП 10 - 20 тыс. руб., для юридических 20 - 70 тыс. руб. При повторном нарушении суммы штрафа гораздо больше.

Также ФНС вправе заблокировать счета бизнеса, если он не подаст вовремя декларацию или расчет. Их разблокируют только после получения документов.

Еще одно возможное последствие: без отчетности, в том числе нулевой, можно «вылететь» из реестра МСП и лишиться льгот для малого бизнеса. После подачи недостающих отчетных форм налоговая включит организацию или ИП в реестр при следующем обновлении — оно происходит 10 числа каждого месяца.

Наконец, непредставление отчетности в ФНС вкупе с другими обстоятельствами может послужить причиной принудительного закрытия бизнеса. Организация может быть исключена из ЕГРЮЛ, если не осуществляла операции хотя бы по одному банковскому счету и не представляла отчетность в ФНС в течение 12 месяцев (ст. 21.1 Федерального закона № 129-ФЗ). ИП могут исключить из ЕГРИП, если он не отчитывался в течение 15 месяцев и при этом имеет налоговую задолженность (ст. 22.4 закона 129-ФЗ).

Изменения 2026 года, повлиявшие на нулевую отчетность

С начала 2026 года в п. 1 ст. 421 НК РФ появилось такое правило: если директор коммерческой организации в течение месяца получил выплату менее минимального размера оплаты труда, то в качестве базы для исчисления страховых взносов нужно взять федеральный МРОТ. При этом не важно, заключен ли с ним трудовой договор или нет. Проще говоря — взносы с МРОТ нужно платить даже если у директора нет зарплаты или она меньше МРОТ.

МРОТ в 2026 году равен 27 093 руб. Взносы по стандартному тарифу 30% составляют 8 127,90 руб.

Даже если компания не работает, директор находится в отпуске без оплаты или на больничном — правило взносов с МРОТ все равно действует. Меньше взносы могут быть только в месяце, в котором директор начал или прекратил свои полномочия.

Подробно про взносы на директора мы рассказывали в нашем телеграм-канале "Бухгалтерский квартал"

Избежать таких взносов может только ООО на АУСН, где ставка страховых взносов 0%.

Таким образом, в 2026 году «спящее» ООО на всех режимах налогообложения кроме АУСН обойдется более чем в 97 тыс. руб. в год.

Отчисления за директора без зарплаты влияют на нулевую отчетность.

Во-первых, если перечислять деньги с расчетного счета организации, то будет как минимум одна расходная операция в месяц. На налоговых режимах, на которых учитываются расходы — ОСН, ЕСХН, УСН «Доходы минус расходы» — в декларациях уже будут не нули.

Для справки: платить взносы за директора не обязательно именно с расчетного счета организации. Сделать этот платеж может любое лицо, пополнив ЕНС компании. Например, деньги может внести сам директор. Для этого удобно использовать сервис налоговой службы.

Во-вторых, расчет по страховым взносам, составленный от лица организации, с 2026 года не может быть с нулевыми значениями. Даже если вся прочая отчетность нулевая, РСВ будет с показателями — в нем нужно отразить базу для начисления взносов и сами взносы.

В-третьих, ежемесячный отчет «Персонифицированные сведения о физических лицах» также уходит из разряда нулевых. Если выплат директору нет, в отчете нужно отразить минимальную базу по взносам — 27 093 руб. в месяц. Ее указывают в поле 070, предназначенном для начисленной физлицу суммы выплат. И хотя минимальная база по взносам — это не выплата директору, согласно разъяснениям налоговиков, она должна попасть в строку 070.

Таким образом, в 2026 году «спящее» ООО на всех режимах налогообложения кроме АУСН обойдется более чем в 97 тыс. руб. в год.

Отчисления за директора без зарплаты влияют на нулевую отчетность.

Во-первых, если перечислять деньги с расчетного счета организации, то будет как минимум одна расходная операция в месяц. На налоговых режимах, на которых учитываются расходы — ОСН, ЕСХН, УСН «Доходы минус расходы» — в декларациях уже будут не нули.

Для справки: платить взносы за директора не обязательно именно с расчетного счета организации. Сделать этот платеж может любое лицо, пополнив ЕНС компании. Например, деньги может внести сам директор. Для этого удобно использовать сервис налоговой службы.

Во-вторых, расчет по страховым взносам, составленный от лица организации, с 2026 года не может быть с нулевыми значениями. Даже если вся прочая отчетность нулевая, РСВ будет с показателями — в нем нужно отразить базу для начисления взносов и сами взносы.

В-третьих, ежемесячный отчет «Персонифицированные сведения о физических лицах» также уходит из разряда нулевых. Если выплат директору нет, в отчете нужно отразить минимальную базу по взносам — 27 093 руб. в месяц. Ее указывают в поле 070, предназначенном для начисленной физлицу суммы выплат. И хотя минимальная база по взносам — это не выплата директору, согласно разъяснениям налоговиков, она должна попасть в строку 070.

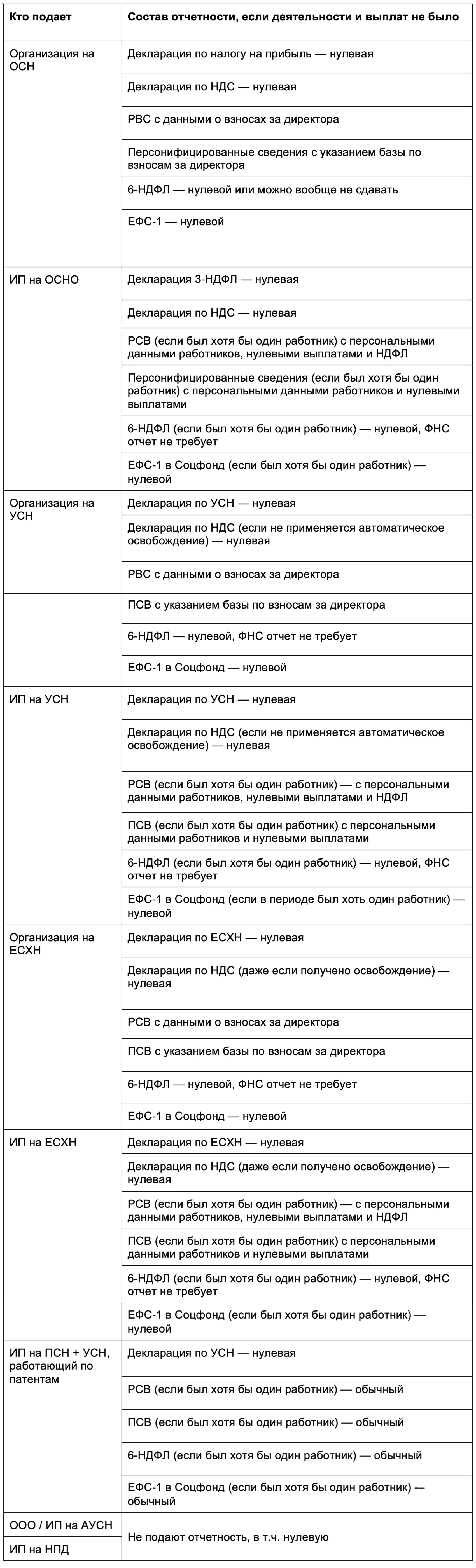

Какие отчеты сдавать в 2026 году, если нет деятельности

Набор отчетности зависит от налогового режима, выплат работникам и сферы деятельности.

Налоговые декларации

В нулевых декларациях заполняют титульный лист и страницы, из которых следует, что нет объекта обложения, налоговая база не формируется, а платеж равен нулю. В полях для отражения сумм показателей не будет.

Например, в нулевую декларацию по УСН с объектом «Доходы» войдут 3 страницы:

- Титульная. Ее заполняют, как обычно.

- Раздел 1.1. В нем указывают ОКТМО в поле 010. В остальных полях показателей не будет.

- Раздел 2.1.1. В поле 102 отражают код признака налогоплательщика. ИП без работников ставит «2», остальные — «1». В полях 120-123 указывают ставку налога, обычно 6%. Если бизнес подпадает под пониженную региональную ставку, указывают ее. В этом случае в строке 124 приводят код обоснования льготной ставки (п. 41 порядка заполнения).

В прочих полях нужно поставить прочерки, если декларация заполняется от руки. А если на компьютере, поля можно оставить пустыми.

Нужно помнить, что у каждой формы свой порядок заполнения — сверяйтесь с официальной инструкцией.

Расчет по страховым взносам

РСВ у организации с 2026 года всегда будет с показателями из-за новых правил о взносах за руководителя с МРОТ. А вот у ИП с работниками, которым не было выплат в отчетном периоде, форма РСВ может быть нулевой. Ведь «директорские» взносы ИП не платит, а взносы ИП за себя в РСВ не отражают. Но нулевым отчет будет только в части суммовых показателей — даже в РСВ без показателей ИП-работодатель включает раздел 3 с персональными данными сотрудников.

Персонифицированные сведения о физических лицах

Персонифицированные сведения у организаций больше не могут отражать нулевые суммы в строке 070. Почему — пояснили выше. У ИП этот отчет может быть нулевым, если сотрудники в периоде числились, но денег не получали.

В любом случае в персонифицированные сведения нужно включить персональные данные работников.

Расчет 6-НДФЛ

ФНС считает, что если в отчетном периоде не было выплат физлицам, то 6-НДФЛ можно не представлять (письмо от 16.11.2018 № БС-4-21/22277@). Ведь плательщик налога — физическое лицо, а его наниматель — лишь налоговый агент. Если не было выплат, то не возникает и обязанностей налогового агента.

Однако нужно помнить, что отчетный период по НДФЛ — 1 квартал, полугодие, 9 месяцев, налоговый период — год. То есть НДФЛ за каждый период считают с начала года. Поэтому, если в 1 квартале выплаты были, а в течение остального года — не было, то сдавать 6-НДФЛ придется весь год.

Если выплат совсем не было, при желании можно отправить нулевую форму, чтобы не пришлось пояснять ФНС, почему не сдавали отчет.

Подписывайтесь на канал «Бухгалтерский квартал», он для бухгалтеров, которые работают на себя с клиентами из малого бизнеса.

В телеграм

В MAX

В ВК

Отчет ЕФС-1

Нулевой ЕФС-1 нужно подавать, если в отчетном периоде никто из работников на трудовых договорах не получал денег. В отчете будет титульный лист, подразделы 2.1 и 2.3 раздела 2.

Раздел 1 и его подразделы в нулевой отчет не включают — он предназначен для подачи сведений о кадровых изменениях: приеме, увольнении и т.д. Если кадровых событий не было, раздел 1 просто не сдают — нулевым он быть не может.

Отчетность в Росстат

Узнать, нужно ли организации или ИП в текущем году отчитываться в Росстат и по каким формам можно в специальном сервисе Росстата.

Если отчитываться надо, а показателей нет, подают пустой отчет. Вместо него можно направить в органы статистики официальное письмо об отсутствии в отчетном периоде показателей (письмо Росстата № СЕ-04-4/49-СМИ).

Нулевая отчетность организаций и ИП: таблица

В таблице показали, какие отчеты нужно подавать неработающим организациям и ИП на разных налоговых режимах в 2026 году:

Напомним, что помимо всего прочего может возникнуть необходимость сдать отчетность в Росстат. Проверяйте это в сервисе Росстата.

Сколько стоят отчеты и входят ли они в абонентское обслуживание бухгалтера частной практики рассказываем на мастер-классе Стандарт “Прайс и договоры”

Как подать нулевую отчетность

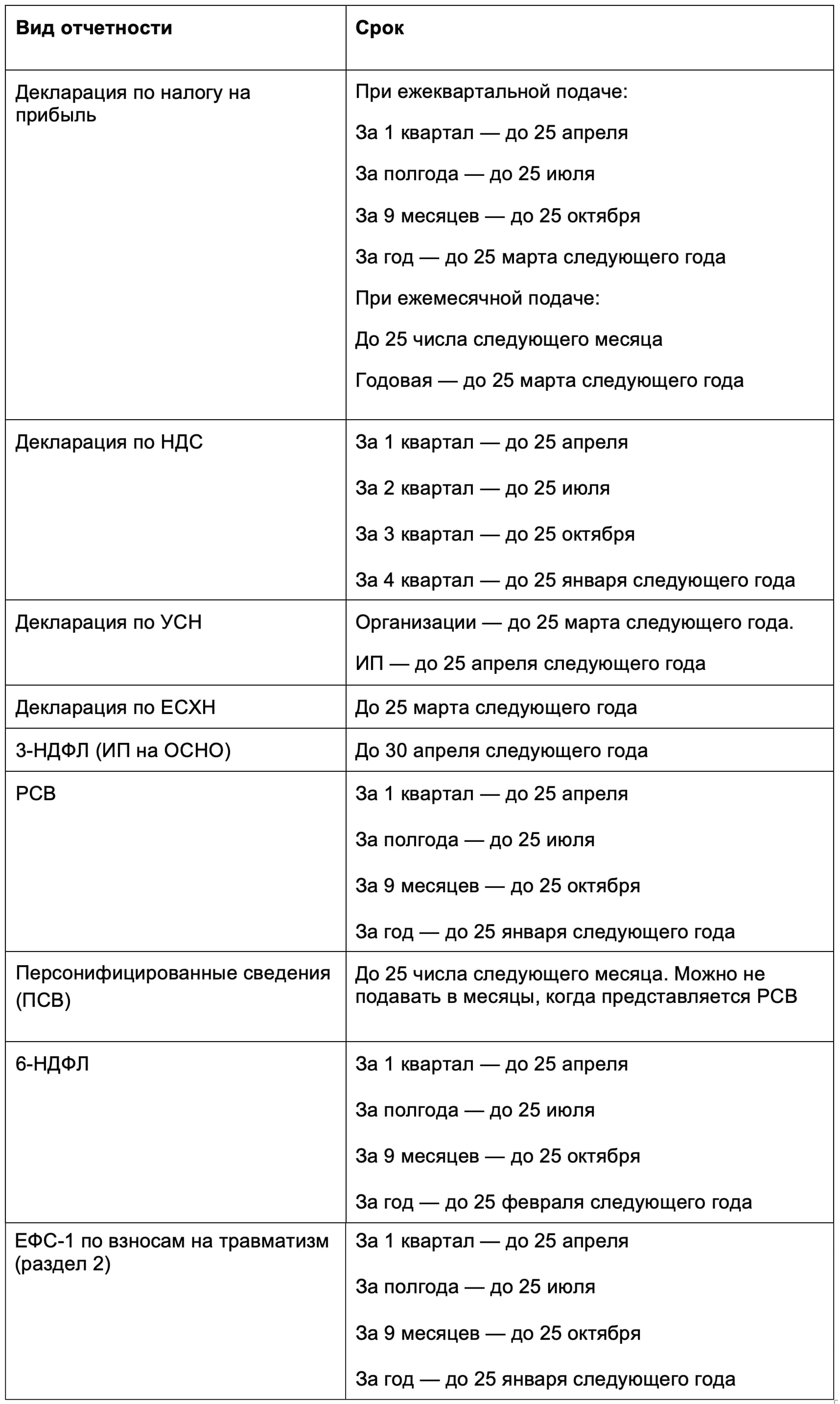

Нулевую отчетность подают в те же сроки, что и стандартную (см. таблицу ниже). Способ направления зависит от вида отчетности:

●Декларация по НДС всегда подается только в электронном виде по телекоммуникационным каналам, даже если это нулевая отчетность. Найти перечень операторов ЭДО можно на сайте ФНС. Отчитаться на бумаге могут только компании, которые сами НДС не платят, но выступили налоговыми агентами. Например, при аренде имущества у государства и в некоторых других случаях.

●Прочие декларации можно подавать на бумаге, если среднесписочная численность работников за прошлый год не превысила 100 человек. Новый бизнес может подавать бумажные формы по налогам при численности работников до 100 человек включительно.

●Отчеты в ФНС, связанные с работниками (РСВ, ПСВ, 6-НДФЛ), а также ЕФС-1 в СФР можно подать в бумажном виде, если они составлены в отношении не более чем 10 человек. Если физлиц 11 и больше, представлять эти отчеты нужно в электронном формате.

●Отчеты в Росстат всегда представляются в электронном виде.

Таблица сроков сдачи отчетности

Единая упрощенная декларация

В некоторых случаях вместо нулевых деклараций можно сдать специальную форму — единую упрощенную декларацию (ЕУД). Она может заменить декларации по налогу на прибыль, НДС, УСН и ЕСХН.

Важный момент. ЕУД не заменяет отчеты по страховым взносам и НДФЛ, в том числе декларацию 3-НДФЛ, которую подают ИП на ОСНО.

ЕУД можно сдать, если в течение отчетного периода:

- не вели финансово-хозяйственную деятельность;

- не было операций, в результате которых возникает движение денег по счетам или в кассе предприятия;

- не было объекта налогообложения.

Другими словами, это должен быть совсем «спящий» бизнес, который в отчетном периоде существовал только формально без какой-либо деятельности и движения по счетам.

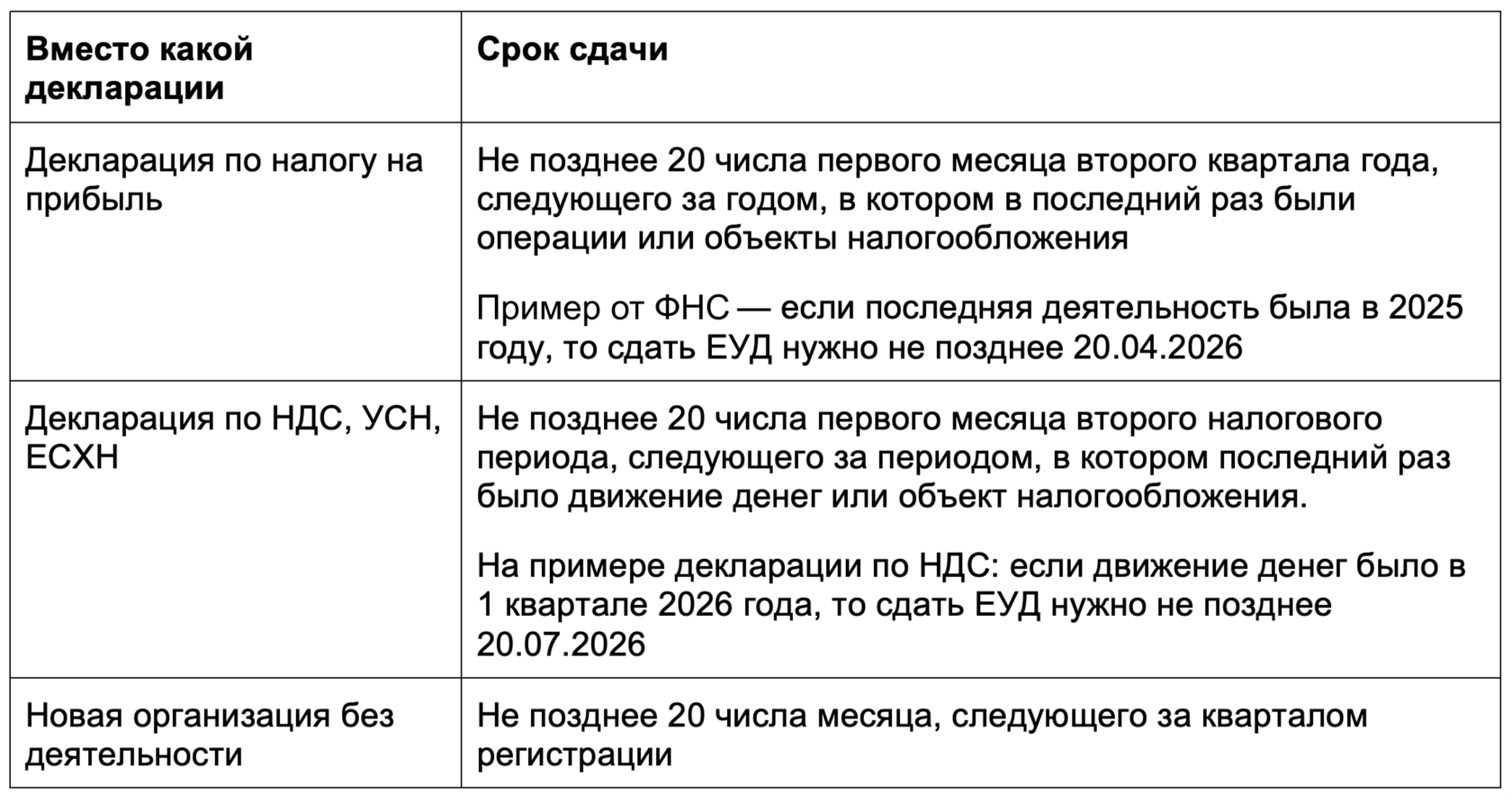

С 6 апреля 2026 года вступила в силу новая форма единой упрощенной декларации (Приказ ФНС от 26.12.2025 № ЕД-7-3/1276@).

Сдавать ЕУД нужно только 1 раз — за первый период, в котором не было деятельности. Это существенно облегчает подачу нулевок по НДС и налогу на прибыль, ведь нулевые декларации по ним нужно подавать ежеквартально.

В отличие от нулевой декларации по НДС, ЕУД можно подать и на бумаге, и электронно через бесплатный сервис налоговой службы. ИП могут направить ее через ЛК налогоплательщика. Это единственная возможность отчитаться по НДС не через оператора ТКС.

Чтобы не упускать важное и уверенно применять в работе новое, полезно быть в профессиональной среде с постоянной поддержкой. Вступайте в клуб «Бухгалтерский квартал».

Сроки представления единой упрощенной декларации показали в таблице.

Типовые ошибки в нулевой отчетности

Недействующая форма. Отчеты нужно представлять на актуальном бланке. Для нулевых форм это не менее важно, чем для документов с показателями. Недействующий бланк могут не принять.

Заполнен только титульный лист. В порядке заполнения отчетов обычно приводится информация о том, какие листы входят в минимальный набор. Если заполнить только титульный лист, скорее всего отчет посчитают несданным.

Во всех полях прочерки. В отчете нулевой компании должны быть заполнены все поля, для которых есть данные. Например, ИНН, КПП, ОКТМО, КБК, специальные коды, Ф.И.О. В ней не будет только суммовых показателей: доходов, расходов, выплат, базы, вычетов, суммы платежа и других.

Нулевая декларация при убытке. Если бизнес ушел в минус и налога нет, нужно сдавать обычную декларацию, а не нулевую. В ней указывают доходы, если они были, и расходы.

Нулевая декларация по УСН при налоговых каникулах. Если ИП на УСН имеет право на налоговые каникулы и ставку налога 0%, налога к уплате не будет. Но это не значит, что декларация должна быть нулевая. Нужно заполнить декларацию как обычно, указать доходы, а при объекте «Доходы минус расходы» еще и расходы. Но в поле со ставкой налога будет 0% и, соответственно, нулевая сумма налога.

Новый клиент может принести бухгалтеру не только дополнительные деньги, но и неожиданные проблемы. Пройдите курс «Ввод клиента в работу», чтобы максимально подстраховаться от них. Вы узнаете какие вопросы задавать, как выявлять риски, как выстраивать работу, чтобы не переделывать.