Все организации и ИП на УСН обязаны вести налоговый учет, а значит — заполнять Книгу учета доходов и расходов (КУДиР). В статье рассказали, как это делать, в том числе если упрощенец стал плательщиком НДС.

В этой статье:

- Что такое КУДиР: определение и назначение документа

- Кто обязан вести КУДиР на УСН в 2025 году

- Официальный бланк КУДиР на 2025 год

- Форма ведения КУДиР: бумажно или электронно

- Оформление КУДиР

- Нужно ли заверять КУДиР в инспекции

- Срок ведения и хранения КУДиР

- Инструкция по заполнению КУДиР

- Заполнение титульного листа КУДиР

- Раздел I

- Раздел II

- Раздел III

- Раздел IV

- Что если не вести КУДиР

- Что в итоге

Что такое КУДиР: определение и назначение документа

КУДиР — обязательный документ налогового учета. Организации и ИП на упрощенке отражают в ней операции, а затем на основе данных из КУДиР рассчитывают авансовые платежи и налог.

Кроме того, КУДиР помогает контролировать сумму доходов, чтобы не пропустить момент, когда приближаются лимиты, после достижения которых нужно начинать платить НДС или вовсе переходить на общий режим налогообложения..

Кто обязан вести КУДиР на УСН в 2025 году

КУДиР ведут все, кто работает на УСН — и организации, и ИП. Исключений нет. Не имеет значения вид деятельности, есть ли сотрудники и какая выручка — КУДиР должна быть в любом случае. КУДиР обязательна даже если деятельность вообще не велась и не было оборотов — тогда она будет нулевая. Если сработали минус, КУДиР тоже нужна, в ней фиксируется убыток.

Если вы устали сами разбираться в нюансах учета, присоединяйтесь к «Бухгалтерскому кварталу». Это рабочее сообщество, где вы получаете поддержку и понятные объяснения.

Официальный бланк КУДиР на 2025 год

Для разных режимов налогообложения предусмотрены свои книги учета. Для УСН действует форма КУДиР из приложения № 2 к приказу ФНС № ЕА-7-3/816@ от 07.11.2023. Порядок заполнения — в приложении № 5 к тому же приказу.

Скачать бланк КУДиР на УСН можно также на официальном сайте ФНС. В разделе «Прикрепленные документы» загрузите приложения к приказу с формами книги. Затем распакуйте архив и выберите файл с приложением № 2.

Форма ведения КУДиР: бумажно или электронно

КУДиР можно вести как на бумаге, так и в электронном виде. Главное, чтобы книга была полной, достоверной и в любой момент показывала реальную картину доходов и расходов.

Если заполняете бумажную КУДиР от руки и допустили ошибку, нужно зачеркнуть неверное, написать правильный вариант, подтвердить подписью руководителя или ИП, указать дату и поставить печать (если есть).

В электронном виде КУДиР можно вести, заполняя скачанный файл в MS-Excel. Это удобнее, чем заполнять вручную, да и неточности можно исправить без зачеркивания.

Еще проще, если применяете бухгалтерские системы или сервисы — там КУДиР формируется автоматически на основе введенных данных. Остается только распечатать и прошить готовую книгу по окончании года.

Оформление КУДиР

Книгу заводят отдельно на каждый налоговый период — календарный год.

КУДиР должна быть прошнурована и пронумерована, чтобы нельзя было постфактум убрать или вставить листы. Даже если вели книгу на компьютере, по окончании года распечатайте ее и прошейте. Незаполненные листы также распечатывайте.

Пронумеруйте листы и на обороте укажите их общее количество. Там же подпишите книгу и поставьте печать, если она применяется.

Нужно ли заверять КУДиР в инспекции

Когда-то такое требование было, но оно давно отменено. Книге нужно заверять и сдавать в ИФНС без запроса, ее нужно хранить у себя.

Налоговая может запросить КУДиР. Например, если нагрянет выездная проверка или если вы подали уточненную декларацию с меньшей суммой налога.

Также КУДиР может понадобиться, если инспекция в ходе камеральной проверки нашла ошибки и запросила пояснения. Вместе с пояснениями вы можете добровольно предоставить КУДиР, если это в ваших интересах и подтверждают вашу позицию.

В клубе «Бухгалтерский квартал» мы разбираем ваши кейсы, вопросы и сложности. Вы сразу получаете понятный алгоритм, а не теорию. Это поддержка, которая помогает не ошибаться.

Срок ведения и хранения КУДиР

Ведите КУДиР по мере совершения операций. Неправильно составлять ее в конце года. Да, скорее всего, инспекция не узнает, что весь год вы работали без КУДиР. Но риски все же есть, к тому же КУДиР нужна прежде всего вам для верного расчета налога.

КУДиР нужно хранить минимум 5 лет после окончания налогового периода, к которому она относится. Срок прописан в пп. 8 п. 1 ст. 23 НК РФ. Его начинают считать со следующего года. Например, для КУДиР за 2025 год срок хранения начинается с 01.01.2026 и заканчивается 31.12.2030.

Бывает, что КУДиР приходится хранить и дольше, ведь перенести убыток на будущие периоды можно в течение 10 лет. Это касается плательщиков на УСН «Доходы минус расходы».

Инструкция по заполнению КУДиР

Рассмотрим правила для разных вариантов упрощенки, а также для случаев, когда упрощенец платит НДС.

Заполнение титульного листа КУДиР

Титульный лист — это первая страница книги, на нем указывают:

●календарный год, за который ведется КУДиР;

●дату начала ведения книги;

●название организации или фамилию, имя, отчество ИП (как в паспорте);

●код налогоплательщика по ОКПО — его можно узнать по ИНН в сервисе ФНС;

●ИНН;

●КПП — только для организаций;

●объект налогообложения — «Доходы» или «Доходы минус расходы»;

●номера расчетных и иных счетов с наименованиями банков.

Раздел I

Операции в Разделе I отражают в хронологическом порядке — по мере их совершения.

Доходы и расходы на УСН учитывают по кассовому методу. Записывать доходы в КУДиР нужно только после того, как деньги реально поступили на счет или в кассу. Если оплата еще не пришла, доход в книге пока не фиксируют. Расходы отражают по мере оплаты или погашения задолженности. Если расходы еще не оплачены, отражать их в КУДиР пока рано.

Доходы и расходы вносят в КУДиР строго на основании первичных документов — платежных поручений, банковских выписок, кассовых чеков и т.д.

Что писать:

●Графа 1 — порядковый номер операции.

●Графа 2 — дата и номер первичного документа.

●Графа 3 — описание операции. Например, «Поступила оплата от покупателя по договору № 13 от 01.04.2025», «Зачислена выручка от продажи по банковским картам от ААА-банка по договору № 143» от 05.03.2024.

●Графа 4 — сумма дохода.

●Графа 5 — сумма расхода, учитываемого при расчете налога. Это обязательно только для УСН «Доходы минус расходы».

Графы 1-3 все налогоплательщики заполняют одинаково. А вот в графах 4-5 много особенностей. Они зависят от объекта УСН и от того, платит ли бизнес НДС.

Суммы в графах 4 и 5 нужно подытожить по окончании квартала и полугодия.

Кстати, пустые строки между последней записью за период и «Итого за…» лучше не оставлять. Тогда в книге не будет «дыр», а у инспекции не возникнет лишних вопросов. Если ведете КУДиР на бумаге, поставьте в этих ячейках прочерки. В электронной версии ненужные строки можно удалить, а если этого не сделали — прочеркнуть после распечатки.

Графы 4 и 5: УСН «Доходы»

Организации и ИП на УСН 6% должны отражать в разделе I только доходы. В первую очередь это выручка от обычной деятельности, например, от продажи товаров или оказания услуг. Но вносить нужно также и внереализационные доходы, если они есть. Типичный пример — поступившая арендная плата от сдачи помещения.

Расходы при расчете налога на УСН 6% не учитывают, поэтому отражать их не нужно. Но если отразить, ошибкой это не будет.

Кстати, есть расходы, которые на УСН отражают в доходах. Если бизнес получил из бюджета субсидии, которые учитываются для целей налогообложения, то их включают в графу 4 по мере того, как они расходуются по целевому назначению.

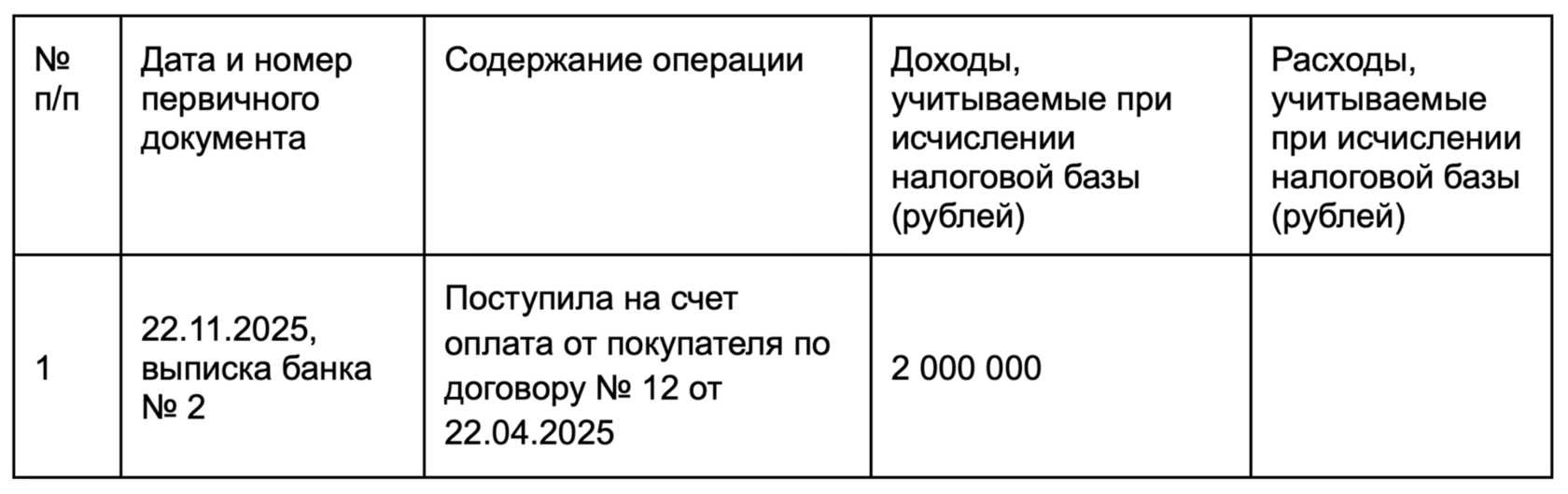

Если бизнес на УСН «Доходы» не платит НДС, в графе 4 КУДиР нужно просто указать общую сумму поступления.

Например, ИП Белочкин на УСН 6% без НДС выставил клиенту счет на оплату на сумму 2 000 000 руб. Деньги пришли 22.11.2025. ИП отразит их в разделе I КУДиР так:

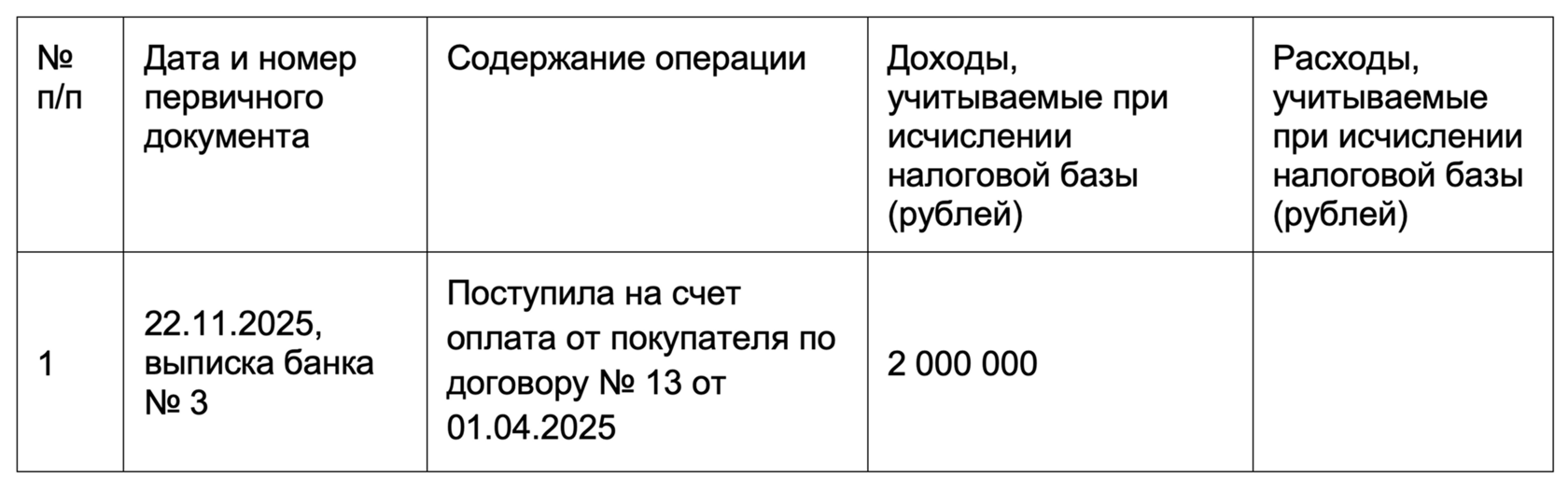

Если бизнес на УСН «Доходы» платит НДС по любой ставке, вне зависимости от схемы уплаты НДС, в графе 4 нужно указать сумму выручки без налога. Полученный от покупателей НДС перечисляется в бюджет и не влияет на расчет налога при УСН, поэтому в КУДиР не отражается (ст. 248 НК РФ).

Например, ИП Зайкин на УСН 6% платит НДС по специальной ставке 5%. Он оказал клиенту услуги на 200 000 руб. и должен начислить и уплатить НДС: 2 000 000 х 5% = 100 000 руб. Налог он включил в цену и конечная цена для клиента составила: 2 000 000 + 100 000 = 2 100 000 руб., в том числе НДС — 100 000 руб. Деньги поступили на расчетный счет ИП Зайкина 22.11.2025. Запись в разделе I КУДиР будет такой:

Например, ИП Зайкин на УСН 6% платит НДС по специальной ставке 5%. Он оказал клиенту услуги на 200 000 руб. и должен начислить и уплатить НДС: 2 000 000 х 5% = 100 000 руб. Налог он включил в цену и конечная цена для клиента составила: 2 000 000 + 100 000 = 2 100 000 руб., в том числе НДС — 100 000 руб. Деньги поступили на расчетный счет ИП Зайкина 22.11.2025. Запись в разделе I КУДиР будет такой:

Графы 4 и 5: УСН «Доходы минус расходы»

В графе 4 на доходно-расходной упрощенке отражают те же доходы, что и на УСН 6%. Но есть отличия для тех, кто платит и не платит НДС.

Сумму расходов вносят в графу 5. До конца 2025 года можно отражать в расходах по УСН только такие, которые прямо указаны в перечне из п. 1 ст. 346.16 НК РФ.

Важная деталь: С 01.01.2026 в перечне должен появиться подпункт 45 «иные расходы, определяемые в порядке, установленном главой 25 настоящего Кодекса» (п. 101 ст. 1 законопроекта 1026190-8). То есть перечень из п. 1 ст. 346.16 НК РФ станет открытым.

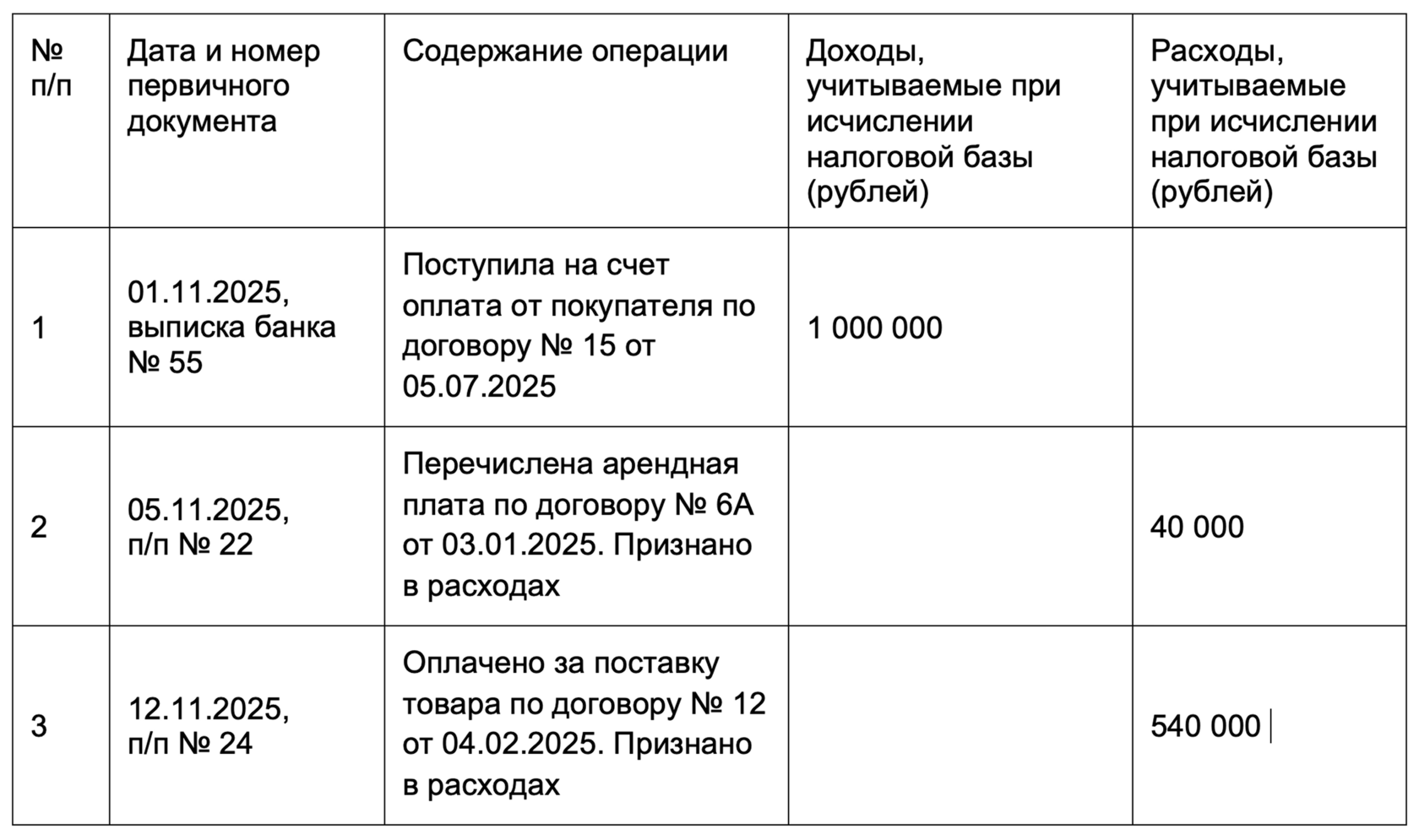

Если бизнес на УСН «Доходы минус расходы» не платит НДС, доходы и расходы вносят в КУДиР в полной сумме.

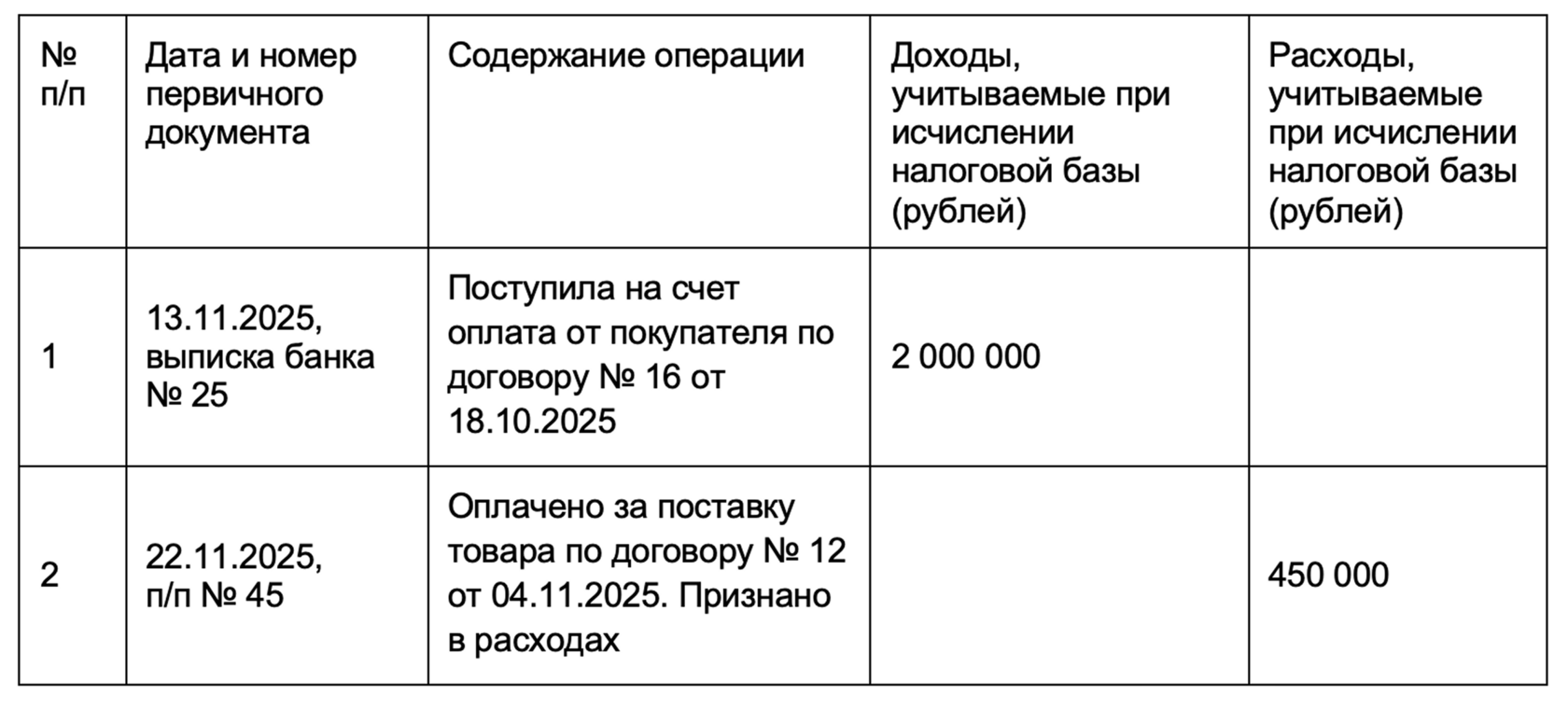

Например, ИП Лискина применяет УСН 15% и не платит НДС:

●1 ноября пришла на счет плата от заказчика в сумме 1 000 000 руб.;

●5 ноября ИП заплатил за аренду помещения 40 000 руб.;

●12 ноября он заплатил за поставленный ранее товар поставщику 540 000 руб.

Например, ИП Лискина применяет УСН 15% и не платит НДС:

●1 ноября пришла на счет плата от заказчика в сумме 1 000 000 руб.;

●5 ноября ИП заплатил за аренду помещения 40 000 руб.;

●12 ноября он заплатил за поставленный ранее товар поставщику 540 000 руб.

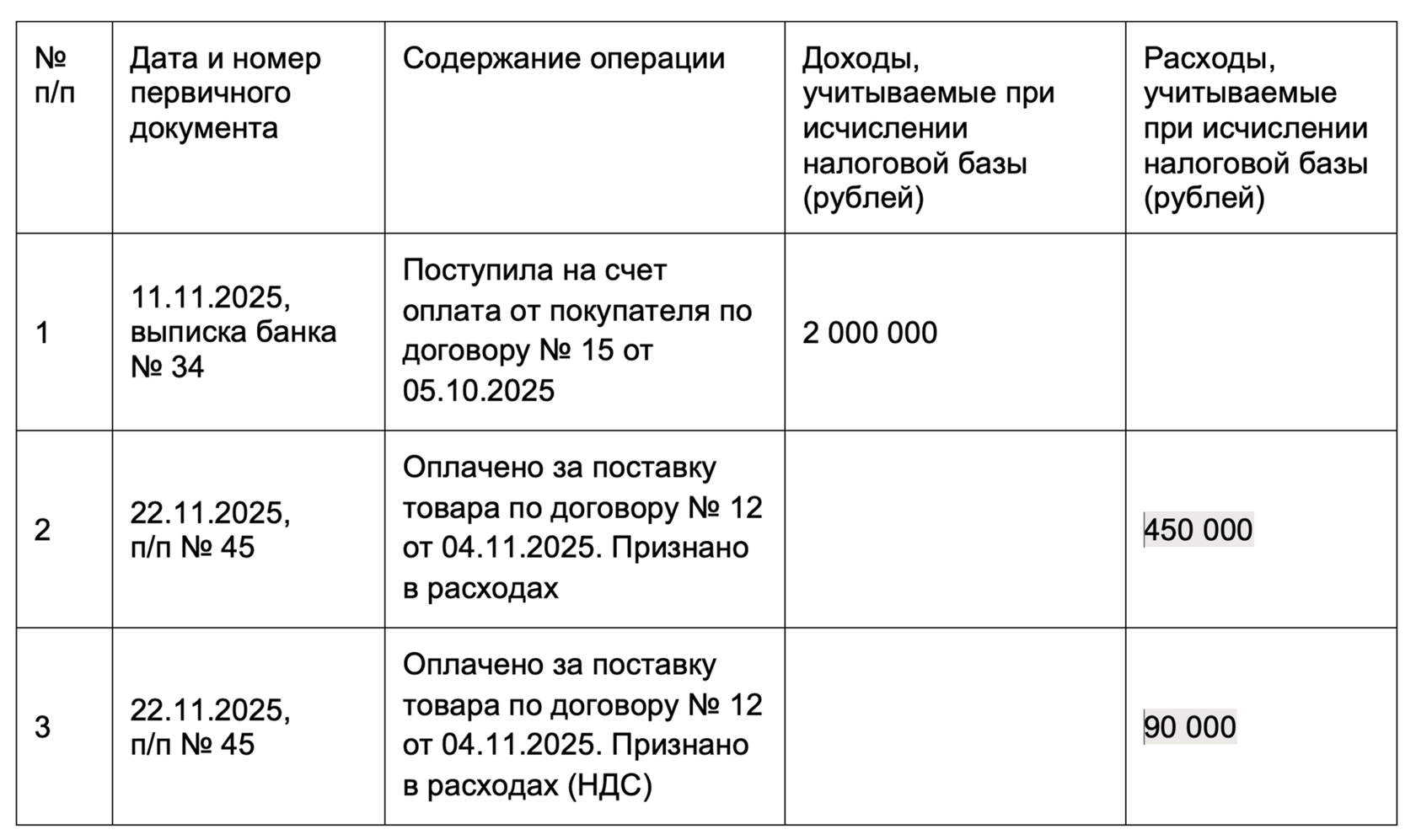

Если бизнес на УСН «Доходы минус расходы» платит НДС по специальным ставкам 5% или 7%. Пониженные ставки НДС на УСН не дают права на вычет входного налога, поэтому он включается в стоимость. Значит, в графе 5 нужно отразить расходы с НДС. Доходы отражаются без НДС, как мы показали выше для УСН «Доходы».

Например, ИП Волкова на УСН 15% + НДС 5%:

●11 ноября поступила плата за выполненную работу 2 100 000 руб., в том числе НДС по ставке 5% — 100 000 руб.;

●22 ноября ИП перечислил поставщику за товар 540 000 руб., в том числе НДС — 90 000 руб. (сумма без НДС — 450 000 руб.).

Так будут отражены операции в КУДиР:

Например, ИП Волкова на УСН 15% + НДС 5%:

●11 ноября поступила плата за выполненную работу 2 100 000 руб., в том числе НДС по ставке 5% — 100 000 руб.;

●22 ноября ИП перечислил поставщику за товар 540 000 руб., в том числе НДС — 90 000 руб. (сумма без НДС — 450 000 руб.).

Так будут отражены операции в КУДиР:

У ИП Волкова входной НДС идет в расходы. В бюджет он заплатит столько, сколько начислено — 100 000 руб.

Если бизнес на УСН «Доходы минус расходы» платит НДС по общим ставкам. В этом случае можно использовать вычеты по НДС, поэтому и доходы, и расходы нужно отражать в КУДиР без НДС.

Например, ИП Медведев в 2025 году применяет УСН 15% + НДС 20%. Он реализовал покупателю продукцию на сумму 2 400 000 руб., в том числе НДС — 400 000 руб. (выручка без НДС — 2 000 000 руб.). Кроме того, ИП заплатил за поставленные материалы 540 000 руб., в том числе НДС — 90 000 руб. (стоимость без НДС — 450 000 руб.).

Записи в КУДиР:

Если бизнес на УСН «Доходы минус расходы» платит НДС по общим ставкам. В этом случае можно использовать вычеты по НДС, поэтому и доходы, и расходы нужно отражать в КУДиР без НДС.

Например, ИП Медведев в 2025 году применяет УСН 15% + НДС 20%. Он реализовал покупателю продукцию на сумму 2 400 000 руб., в том числе НДС — 400 000 руб. (выручка без НДС — 2 000 000 руб.). Кроме того, ИП заплатил за поставленные материалы 540 000 руб., в том числе НДС — 90 000 руб. (стоимость без НДС — 450 000 руб.).

Записи в КУДиР:

Тут НДС не идет в расходы, поскольку входной налог будет зачтен с начисленным. Если в периоде не было иных операций, и все условия для применения вычета выполняются, НДС к уплате будет равен: 400 000 - 90 000 = 310 000 рублей.

Справка к разделу 1

На УСН «Доходы минус расходы» подводят итоги деятельности за год в справке под табличной частью раздела I. По строке 010 указывают доходы, по строке 020 — расходы.

По строке 030 отражают разницу между минимальным налогом, который был уплачен за прошлый год, и налогом, рассчитанным обычным способом за тот же период. Не заполняйте эту строку, если в прошлом году платили не минимальный налог, а рассчитанный обычным способом.

Напомним, если налог, рассчитанный в обычном порядке, меньше 1% от доходов, платят 1% — это и есть минимальный налог.

Раздел II

Этот раздел КУДиР заполняют только при УСН «Доходы минус расходы» и только те, у кого в отчетном году были расходы:

●на приобретение, сооружение, изготовление основных средств;

●на приобретение, создание своими силами нематериальных активов.

Если в отчетном году не было трат по ОС и НМА, заполнять этот раздел не надо.

Стоимость основных средств на УСН списывают равными частями до конца года, но только после ввода в эксплуатацию и в размере фактически оплаченных сумм.

Например, оплатили оборудование стоимостью 3 000 000 руб. в марте 2025 года и в этом же месяце ввели в эксплуатацию. В раздел II КУДиР нужно занести по 1 000 000 руб. на последний день второго, третьего и четвертого кварталов.

Раздел III

Этот раздел заполняют на УСН «Доходы минус расходы» и только если в прошлых годах был убыток:

●В строке 010 — общий остаток неперенесенных из предыдущих лет убытков.

●В строках 020–110 — остатки убытков по годам их появления. Обычно эти суммы берутся из КУДиР прошлых лет.

●В строке 120 — налоговая база за текущий год.

●В строке 130 показывают, на какую часть убытка реально уменьшили налоговую базу текущего года.

●В строке 140 фиксируют новый убыток, если он образовался по итогам этого года.

●В строке 150 — остаток убытка, который переходит на следующий год. Это текущий остаток плюс новый убыток минус та часть, которую списали на налоговую базу.

●В строках 160–250 — остаточные суммы убытка по каждому году, которые еще не перенесены и будут использоваться в будущем. Сумма всех этих строк должна совпадать со значением строки 150.

Раздел IV

Раздел IV КУДиР заполняют на УСН «Доходы» те, кто платит торговый сбор. Пока он действует только в Москве, хотя потенциально может быть введен еще в Санкт-Петербурге и Севастополе.

В этом разделе поквартально фиксируют суммы сбора, уменьшающие налог по УСН.

По каждой оплате отражают дату и номер документа, период, за который платили, и саму сумму. Итоги подводят за полугодие, 9 месяцев и год.

Что если не вести КУДиР

За отсутствие КУДиР налоговая может выписать штраф по ст. 120 НК РФ. То же самое грозит за хаос вместо учета: нет реквизитов первички, записи не совпадают с реальностью, а в книге систематически допускаются ошибки.

Суммы штрафов: за грубые нарушения — от 10 000 до 30 000 руб., а если из-за ошибок занизили налог — 20% от недоимки, но не меньше 40 000 руб.

Что в итоге

КУДиР — это основа налогового учета на УСН. Без нее нельзя работать ни организациям, ни предпринимателям. Вести книгу несложно, но нужно учитывать объект налогообложения и особенности бизнеса. Важно фиксировать операции вовремя, соблюдать правила заполнения и хранить книгу не менее 5 лет. Есть нюансы заполнения, если упрощенец платит НДС.

Мини-курс «Бухгалтер в порядке» — это 9 уроков, которые помогут бухгалтеру разобрать завалы, распределить работу равномерно, высвободить время и энергию и главное — заново полюбить свою работу.