При торговле чужими товарами на маркетплейсах нельзя применять ПСН. А вот товарами собственного производства можно — так разъясняли ФНС и Минфин. В то же время не всегда налоговики и маркетплейсы следуют этой позиции. Разбираемся в статье, что с этим делать.

В чем проблема?

ИП производит изделия из кожи и продает их на маркетплейсах. Сначала он работал на НПД. Затем перешел на УСН и получил патент получил патент на свой единственный вид деятельности «Производство кожи и изделий из кожи». Озон не принимает патент и настаивает на применении УСН. ФНС региона тоже настаивает на том же. Про письмо они не слышали и разбираться не хотят.

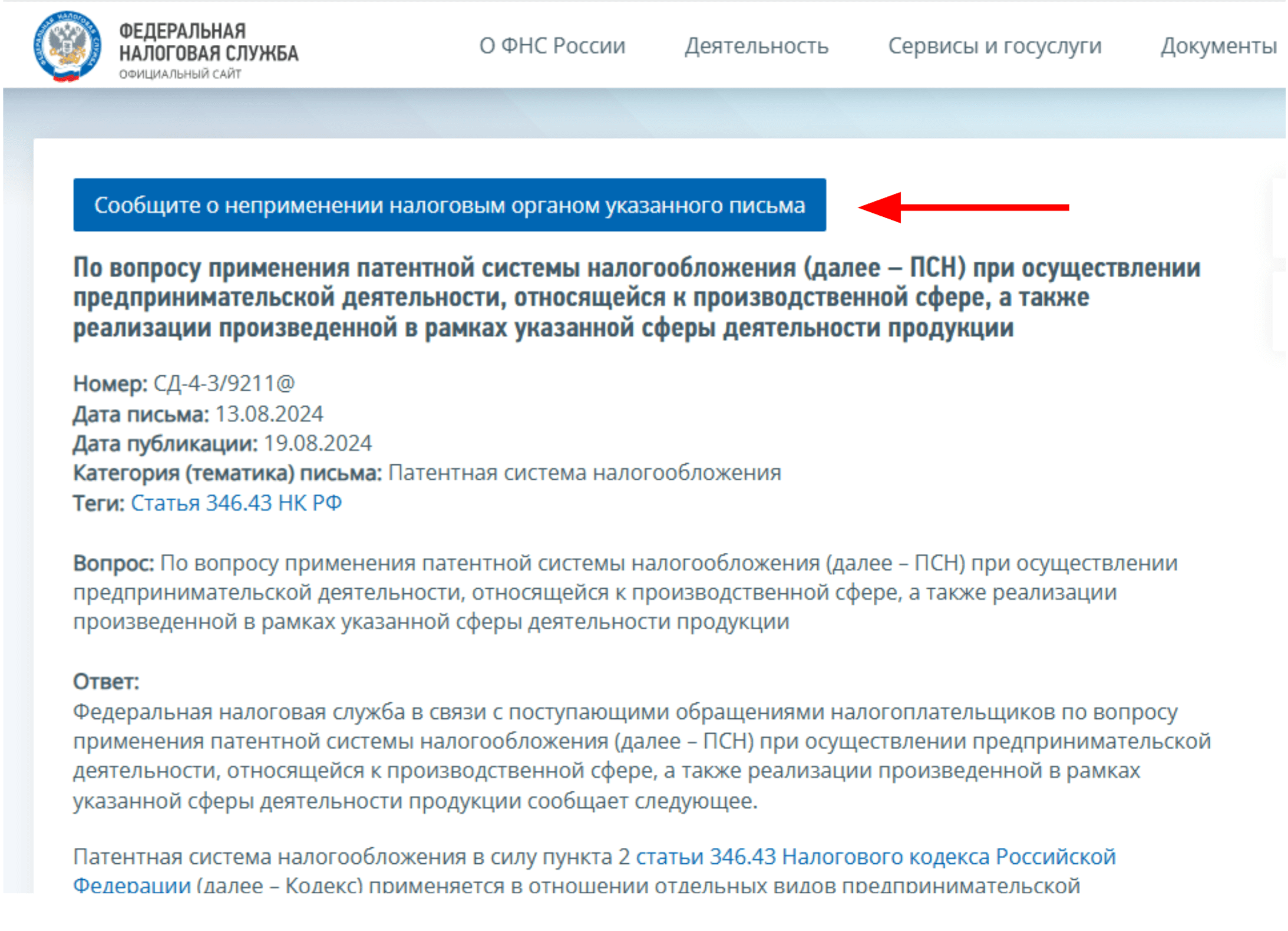

Напомним, что согласно п. 6 ст. 346.43 НК РФ патент нельзя применять в отношении оптовой торговли товарами. Однако, если предприниматель занимается производством и оформил патент на этот вид деятельности, он может продавать свою продукцию в рамках заявленного вида деятельности. ФНС озвучила такую позицию в письме от 13.08.2024 № СД-4-3/9211@. Это письмо размещено на официальном сайте ФНС в разделе «Письма ФНС России, обязательные для применения налоговыми органами».

Кроме этого в письме говорится, что изложенная позиция согласована с Минфином (письмо от 02.08.2024 № 03-11-09/72573) и доведена до нижестоящих налоговых органов и налогоплательщиков.

Письма Минфина и ФНС — не закон, они не имеет статуса нормативного правового акта. Но есть письмо ФНС от 23.09.11 № ЕД-4-3/15678@, где черным по белому написано, что налоговые органы должны руководствоваться разъяснениями Минфина и ФНС, размещенными на сайте ФНС России.

Что делать предпринимателям

Если региональная ФНС настаивает на применении УСН вместо патента, предлагаем не бездействовать, а подать жалобу в ФНС о неправильном применении норм права и о противоречии позиции налогового органа письмам Минфина и ФНС.

Если есть акт налоговой проверки, на него надо написать возражения о несогласии с выводами, фактами и предложениями, изложенными в акте. Есть нюансы:

- Жалобу надо подавать после вынесения итогового решения по акту, иначе это будет считаться возражениями.

- Если предприниматель хочет подавать в суд, все равно сначала нужна жалоба, чтобы соблюсти досудебный порядок обжалования.

- Срок подачи жалобы на решение по проверке, вступившего в силу, — 1 год, не вступившего в силу — 1 месяц.

- ФНС рассматривает жалобу 1 месяц.

Рекомендуем также отправить сообщение о неприменении налоговыми органом письма ФНС России, обязательного для применения. Для этого откройте письмо 13.08.2024 № СД-4-3/9211@ на сайте ФНС в разделе «Письма ФНС России, обязательные для применения налоговыми органами». Кнопка для отправки сообщения будет прямо над письмом.

Это сообщение носит информационный характер и не будет считаться обращением или жалобой, но в любом случае лишним не будет.